一位接近监管的人士强调,“这次决定不是监管处罚,只是在本次商车改革过程中的临时干预措施,是在向市场明确释放信号,要求各主体加强经营过程控制。这六家机构应该在暂时停止业务期间有预判、有应对、有管理,尽快安排后续改进工作,包括改善经营结果、尽快报批新费率。”

商业车险改革正处于关键节点。

21世纪经济报道最保险记者获悉,日前,保监会组织北京保监局等8个保监局、人保财险等8家保险公司及其部分分支机构相关负责人在京召开了商业车险改革座谈会。

自2015年6月起,我国分两批启动了黑龙江等18个地区改革试点,截至 2016年4月底,第一批试点地区车险保费收入同比增长10.91%;第二批试点地区车险保费收入同比增长11.35%。“改革后行业增长的主要动力是车险产品更加物美价廉,推动了投保面扩大和保障限额提升,体现了车险供给质量的提高,及消费者对车险新产品和服务的认可,实现了消费者与保险行业的双赢。”一位监管人士对21世纪经济报道最保险记者总结道。

与此同时,受商业车险改革影响,保险公司管控意识和能力提升、风险定价能力提升、小额赔付案件减少、先进技术应用广泛以及从业人员素质提升,这使得2016年1-4月,第一、二批试点地区车险综合成本率分别较改革前下降0.7个和1.78个百分点;并且到2016年4月底,已有13家保险公司实现车险承保盈利。

值得一提的是,保监会在此次座谈会上通报暂停包括中华联合保险湖南分公司在内的六家主体、六家分公司的商业车险产品。根据21世纪经济报道最保险记者了解,主要由于部分主体业务增速过快,成本率控制超预测值,也超过了监管规定的阈值,保监会综合考虑业务增速、市场反应、停业影响等方面后,最终做出了上述决定。其实,并不是仅有这六家主体的六个分公司的成本率超标。不过,这只是在本次商车改革过程中的临时干预措施,是在向市场明确释放信号,要求各主体加强经营过程控制。

试点地区车均保费降约7%

此前业内人士预测,商车费改后车均保费的下降可能导致车险行业保费增速有所下降,但目前情况刚好相反,试点地区车险保费收入实现了稳步增长,结果好于预期。

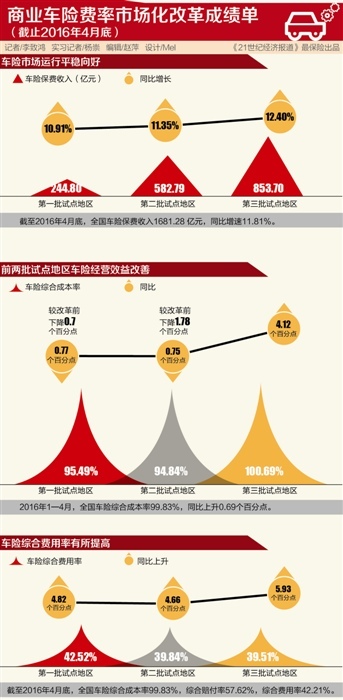

21世纪经济报道最保险记者获悉的数据显示,截至2016年4月底,全国车险保费收入1681.28亿元,同比增速11.81%。其中,第一批试点地区车险保费收入244.80亿元,同比增长10.91%;第二批试点地区车险保费收入582.79亿元,同比增长11.35%;第三批改革推进地区车险保费收入853.70亿元,同比增长12.40%。

对于原因,一位财险公司车险业务负责人对21世纪经济报道最保险记者表示,虽然改革后绝大多数消费者支付的商业车险保费同比有不同程度减少,但保险责任范围扩大、保险覆盖面提高和保险保障程度提升等,使得车险新品更受欢迎。

具体而言,截至2016年4月末,第一、二批试点地区的车均保费分别同比下降7.04%和6.62%;续保业务中,约77%的消费者保费同比下降,仅有约23%同比上升。

在保险覆盖面和保险保障程度上,2016年1-4月,试点地区商业车险投保率提高4.09个百分点,达到73.55%。第一、二批试点地区商业车险签单件数同比增长22.12%和21.54%。此外,试点地区消费者平均购买的商业三责险责任限额从41.9万元提高到48.8万元,提高近7万元,提升约16%。

行业经营效益一增一减

值得一提的是,商业车险改革后车险行业经营效益明显改善。

根据21世纪经济报道最保险记者获悉的数据 ,试点与非试点地区行业经营效益一增一减,对比明显。2016年1-4月,全国车险综合成本率99.83%,同比上升0.69个百分点。分地区看,第一批试点地区车险综合成本率95.49%,同比下降0.77个百分点,较改革前下降0.7个百分点;第二批试点地区车险综合成本率94.84%,同比下降0.75个百分点,比改革前下降1.78个百分点;第三批改革推进地区综合成本率为100.69%,同比上升4.12个百分点。

从市场主体看,商业车险改革启动前,2014年全国仅有9家保险公司实现车险承保盈利,2015年则有12家保险公司实现车险承保盈利,到2016 年4月底,已有13家保险公司实现车险承保盈利。

主要原因之一是保险公司管控意识和能力提升。一位财险公司高层人士告诉21世纪经济报道最保险记者,“商业车险改革前,仅有少数保险公司在经营管理中深入运用风险保费、预估赔付率等精算技术与方法。 改革后,各保险公司基本根据监管要求测算了基准保费,建立了风险模型并将其与核保规则进行整合。”

同时,“一些保险公司上线了风险管理、自动定价、自动核保等信息系统,并加大总公司对分支机构的支持和管控力度,加强了成本核算管理。费用跟单、费折联动等市场化、精细化资源配置手段成为保险公司的普遍选择”。

此外,风险定价能力提升、小额赔付案件减少、先进技术应用广泛和从业人员素质提升等也起到了一定作用。例如,商业车险改革后,保险公司根据自身风险识别能力、风险成本情况和风险定价能力,对不同风险水平的机动车和驾驶人厘定不同费率;重视应用大数据分析和挖掘技术,提高风险定价精准度;利用手机等移动终端推广移动定损理赔,降低理赔成本,提高理赔效率等。

要求各主体加强经营过程控制

虽然商业车险改革取得了上述成绩,但综合费用率和综合赔付率一升一降的问题需要持续关注。

21世纪经济报道最保险记者获悉的数据显示,商业车险改革后,试点地区出现了车险综合赔付率下降的趋势,但同时综合费用率快速上升。截至2016年4月底,全国车险综合成本率99.83%,综合赔付率57.62%,综合费用率42.21%。其中,第一批试点地区车险综合费用率42.52%,同比上升4.82个百分点;第二批试点地区39.84%,同比上升4.66个百分点;第三批改革推进地区39.51%,同比上升5.93个百分点。

对此,前述车险业务负责人坦言,“对于综合赔付率的下降,商业车险改革后的NCD系数(无赔款优待系数)是根据客户所投保车辆上一年或上几年的出险情况进行浮动费率的系数,如果上一年出险次数多,系数便会上涨,导致保费随之上涨,反之同理,使得小额赔付案件减少;对于综合费用率的上升,从市场主体个体的角度看,在赔付下降的情况下提高费用投入,属于正常经营行为,但从整个行业的角度看,费用率过高的产品属于资源消耗过大的产品,持续下去将产生恶性竞争,破坏车险行业发展价值。”

事实上,正是出于上述担忧,保监会在此次座谈会上通报暂停中华联合保险湖南分公司、大地保险宁夏分公司、安华保险内蒙古分公司、渤海保险湖南分公司、华安保险内蒙古分公司、安诚保险河南分公司商业车险产品的决定。

与会人员对21世纪经济报道最保险记者解释道,“主要是部分主体业务增速过快,成本率控制超预测值,也超过了监管规定的阈值,触碰了监管的这三条红线。其实,并不是仅有这六家主体、六家分公司的成本率超标,保监会是综合考虑了业务增速、市场反应、停业影响等方面,才最后确定了这六家机构。”

一位接近监管的人士强调,“这次决定不是监管处罚,只是在本次商车改革过程中的临时干预措施,是在向市场明确释放信号,要求各主体加强经营过程控制。这六家机构应该在暂时停止业务期间有预判、有应对、有管理,尽快安排后续改进工作,包括改善经营结果、尽快报批新费率。”

对于这一问题的解决,“从长远看,需要通过不断深化改革来治本,进一步丰富车险产品种类,扩大费率浮动空间,赋予保险公司更大的条款开发权和定价自主权,使保险公司在费用竞争以外获得更多的市场竞争手段,将竞争方式转变为包括品牌、价格、 服务等在内的多维度多元化竞争,这样才能从根本上解决费用率偏高的问题。在短期内,还是要通过加大监管力度来治标,放松价格管制与强化市场监管一定要有机结合起来。对于当前出现的恶性竞争、不正当竞争加剧等突出问题,监管部门要及时采取措施。”一位财险公司战略负责人对21世纪经济报道最保险记者如是说道。(编辑 赵萍)

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国财经客户端

中国财经微信公众号

中国新三板客户端

中国新三板微信公众号

从2008年保费规模突破10亿元到2015年跨越50亿元,南京人保财险勇立改革发展潮头,以年均24%的保费增速,实现业务规模的七连升。50亿成绩的背后,是南京人保财险几代人创新传承、拼搏进取的历史积淀;是一个优秀企业品牌实力、社会口碑的厚积薄发;更是南京人保财险。

保险领域历来不乏创新型产品,本周的3款新保险又赚足了消费者的眼球,这3款保险分别为亚太财险推出的儿童防丢险、安联保险推出的痛经险和平安保险推出的原创保护险。

商业车险费率改革自去年6月启动试点工作以来,备受保险行业和广大车主的关注。昨晚国内最大的财产保险公司人保财险针对本次改革,在承保、理赔、服务等多方面做足功课,为消费者提供了更加优质、全面的车险保障。目前,人保财险下属38家省级分公司已全部开通了微信理赔的公众账号并提供在线理赔业务,共完成微信理赔案17万件。

”邓颖璐说,以机器学习为代表的人工智能的算法和思想,将对传统保险市场形成巨大变革。以UBI车险(基于驾驶行为定价的保险)为例,现在已经可以使用车主所有的个人信息、历史出险信息、实时驾驶数据动态地厘定保费。 人保财险执行董事、副总裁王和认为,随着我国商业车险改革全面推开,外部环境逐步完善成熟,保险业也积累了大量经验,未来车联网保险应用将迎来全新的发展时期。

他分析,出现如此竞争态势的原因在于,车险业陷入囚徒困境,同业竞争都在相互猜测,尽管市场主体都保持理性会有最优的结果,但一旦有个别公司发起恶性竞争,各家公司的选择就会是跟进,最终的结果是两败俱伤。 而上述财险公司精算部负责人则认为,今年保费增速高的公司,如果保费是由车险保费增速。

人保财险的综合成本率为96.5%,与上年持平;平安产险综合成本率95.6%,较上年提升0.3个百分点,其中费用率为38.9%,较上年上升1.3个百分点,赔付率为56.7%,较上年下降1个百分点;太保产险的综合成本率为99.8%,较上年下降4.0个百分点,推动整体产险业务实现承保盈利,其中费用率为35%,较上年下降0.8个百分点,赔付率。

近日,保监会在商业车险费率改革试点一周年之际连发6道监管函,点名6家试点财险分公司,要求暂停使用商车费改条款。而浙江、辽宁、云南等地6月1日已相继启动新版商业车险条款费率;作为第三批试点地区的北京、甘肃、浙江等18个地区也将于6月底开始试点。

值得一提的是,2015年,人保财险、平安财险、太保财险3家公司的财产险保费收入在整个行业占比超过六成。 其中,人保财险2015年实现原保费收入2810亿元,同比增长11.3%;增量保费286亿元,保持市场第一,市场占有率33.4%;综合成本率96.5%,继续低于行业平均水平。赔付率为62.7%,同比下降1.7个百分点。

点击查看更多

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程