诺亚财富研究与发展中心 汪波 王映雪 王玲 金海年

之前的《MSCI上篇:重识MSCI》,诺亚财富向大家介绍了MSCI的背景资料以及中国股市加入MSCI的历史进程,我们借鉴中国台湾股市与韩国股市纳入MSCI指数的案例来探讨其指数被纳入MSCI后可能对股市产生的影响。

1、MSCI的历史进程借鉴

诺亚财富对韩国股市加入MSCI的进程进行了梳理:

|

时间 |

韩国:事件与举措 |

|

1983-1984 |

韩国政府对《外资引进法》和《外资引进法实施令》进行修补,扩展外资可投资范围 |

|

1985 |

允许企业在海外发行和购买证券 |

|

1988 |

韩国证券公司被允许在国外的资本市场上从事经纪业务,机构投资者被允许在一定的 |

|

1992 |

境外投资者被允许每人可购买一个公司多达3%的流通股,但不能超过10% |

|

1993 |

本国居民可以进行对外证券投资 |

|

1996 |

韩国加入经合组织(OECD),出于对境内与境外利率差有可能导致资本内流迅速增加 |

|

1997 |

韩元大幅贬值,韩国政府最终取消韩元汇率浮动区间 |

|

1998 |

包括短期货币市场和房地产市场在内的资本市场,开始对境外全面开放 |

|

1999 |

韩国政府公布了《外汇交易法》,同时废止了旧的《外汇管理法》,外汇管理由正面清 |

数据来源:诺亚研究

台湾股市加入MSCI的进程:

|

时间 |

台湾:事件与举措 |

|

1979 |

台湾外汇市场建立,实行机动汇率制,为汇率自由化做准备 |

|

1987 |

台湾当局修正《外汇管理条例》,大幅度放松外汇管制,与贸易有关的外汇管制基本废除 |

|

1989 |

实行浮动汇率制,取消汇率波幅限制 |

|

1994 |

大幅度放宽外汇管制,放松对公司的外汇汇出、汇入额的限制 |

|

1995 |

取消对QFII投资总额的限制 |

|

1996 |

QFII本金汇出限制取消 |

|

2000 |

除个别产业股票外,允许QFII对大多数股票持股100% |

数据来源:诺亚研究

2、MSCI为股市带来的改变

诺亚财富主要从市场表现、估值以及投资风格三个方面分析韩国、台湾股市加入MSCI的影响:

1)纳入后短期效应分化,中长期利好指数表现

以韩国和中国台湾等地的经验来看,MSCI纳入某个市场的事件驱动性收益与加入比例和资本账户开放程度相关,其短期效应很大程度上取决于市场之前的预期。

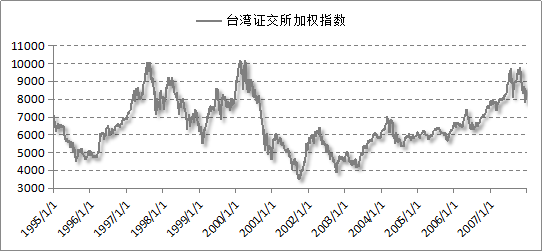

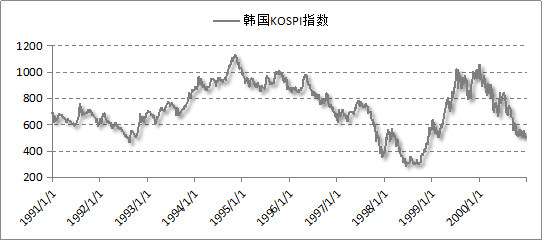

首次纳入MSCI后,韩国及台湾市场有较大幅上涨。韩国、台湾也是采取渐进式方式加入MSCI新兴市场指数(EM)。从指数表现看,首次纳入与最后全部纳入都带来指数的大幅上升,其中韩国首次纳入后的3年时间内,市场上涨78%,韩国首次纳入后一年半内市场上涨117%,台湾首次纳入一年内上涨104%。

数据来源:Wind,诺亚研究

诺亚财富发现,首次纳入时对指数的影响最为明显。1996年2月至1997年7月间指数上涨117%。1996年9月3日,首次按照50%的比例加入MSCI新兴市场指数。2000年6月1日,调升加入MSCI新兴市场指数的比例从50%-65%。2000年12月1日,调升加入MSCI新兴市场指数的比例从65%-80%。2005年5月,加入MSCI 新兴市场比例上调至100%。

数据来源:Wind,诺亚研究

1992年1月7日,按照20%的比例加入MSCI新兴市场指数。韩国在首次纳入后的时间里指数先跌后涨。1992年1月至1994年11月间指数上涨78%。1996年9月3日,加入MSCI新兴市场指数比例从20%上调至50%。1998年9月1日,加入MSCI新兴市场指数比例从50%上调至100%。

诺亚财富指出,而就短期效应来看,市场表现会出现一定分化。通过对比20世纪90年代MSCI纳入韩国和中国台湾市场的经验发现,尽管加入MSCI对本国/地区股票市场是一个利好因素,同时带来海外资金的流入也会对市场产生比较正面的作用,但很难仅凭这些因素就得出加入MSCI后市场整体表现积极的判断。以市场表现来看,在加入MSCI后的6个月,韩国市场下跌22%,台湾市场上涨23%,两者表现相差较大。具体来看,1992年,韩国以20%的比例被纳入MSCI。当时韩国尚未加入经合组织,在对境外投资的投资范围和购买上市公司股票数额等方面存在诸多限制,因此MSCI 加入对韩国股市并未产生较好的支撑作用。相反,1996年,台湾以50%的比例加入MSCI,恰逢台湾接连大幅放松外汇管制,取消QFII本金汇入汇出等一系列限制,资本市场全面对外资开放。MSCI纳入台湾前后,中国台湾市场整体表现积极。

2)估值逐步降低,与国际市场趋同

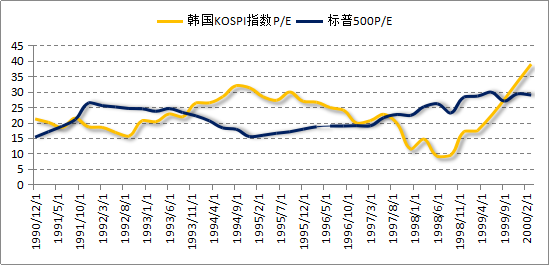

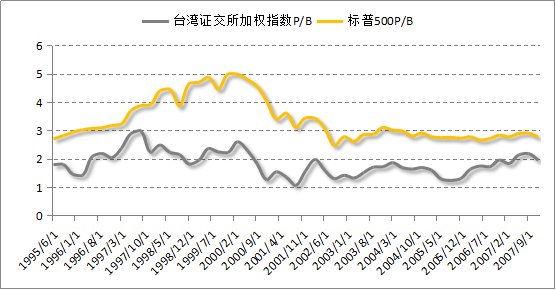

加入MSCI指数前,台湾加权指数绝对估值在加入MSCI指数后,呈现震荡下行的态势。而韩国加入MSCI指数前后,韩国估值中枢保持稳定,未像台湾有显著降低。诺亚财富认为原因是在被纳入MSCI指数前,韩国股市的估值中枢已经低于标普500指数,绝对估值水平属于较低的状态。

数据来源:Wind,诺亚研究

1992年1月7日,MSCI新兴市场指数纳入韩国,韩国市场估值迅速向美国市场收敛。1998年5月,韩国短期货币市场全面自由化,包括房地产市场在内的资本市场全面对境外开放;1998年9月1日,韩国纳入MSCI新兴市场指数比例从50%上升至100%;资本账户开放程度的变化使得市场估值再一次调整至美国市场水平。

数据来源:Wind,诺亚研究

1996年9月,台湾按照50%的比例被纳入MSCI新兴市场指数。2000年6月、2000年12月以及2005年5月纳入比例分别上调至65%、80%以及100%,纳入MSCI新兴市场指数后,台湾市场的估值趋向美国市场收敛,并且每次纳入比例额的调整都会带动台湾市场估值向美国市场的调整。

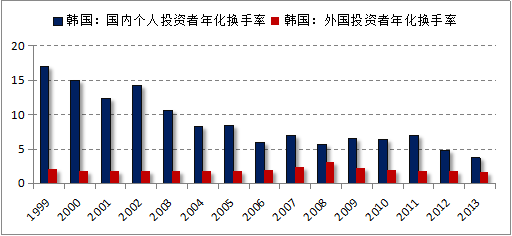

3)逐步改善高换手率的投资风格

机构投资者占比将逐步上升,投资风格将在边际上迎来转变。同时,值得注意的是估值合理、业绩稳健的蓝筹股和行业龙头将获得海外投资者更多的青睐。

1998年后,外国投资者影响力逐渐增加,国内个人投资者换手率趋势性回落,两者差异缩小。

数据来源:Wind,诺亚研究

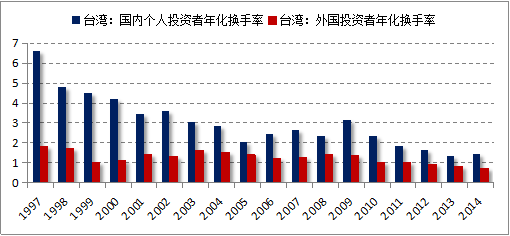

台湾市场表现出与韩国市场同样的特征,随着外国投资者影响力增加,国内个人投资者换手率趋势性回落。

数据来源:Wind,诺亚研究

综上所述,诺亚财富指出,在纳入MSCI新兴市场指数后(基于韩国及台湾市场的先例经验),首先短期市场表现有所分化,但中长期仍利好指数表现;其次,估值逐步降低,与国际市场趋同。市场的估值水平会趋向美国市场收敛,并且每次纳入比例额的调整都会带动市场估值向美国市场的调整;此外,逐步改善高换手率的投资风格。机构投资者占比将逐步上升,投资风格将在边际上迎来转变。随着海外投资者影响力增加,韩国与台湾国内个人投资者换手率趋势性回落。

中国财经客户端

中国财经微信公众号

中国新三板客户端

中国新三板微信公众号

1.层次式指数编制。

超过90%的美国和亚洲机构投资者的国际投资部分是以MSCI系列指数为基准的,欧洲的比例也超过三分之二。几乎所有的。

” 诺亚财富集团执行总裁林国沣表示。 诺亚财富年报数据显示,2015全年,诺亚财富旗下互联网金融平台诺亚易捷(以“财富派”为品牌名)募集量达120亿人民币,同比增长748.7%;全年新注册用户数达27.7万,同比增长857.0%。

截至一季度末,财富派平台注册客户数达到294,796人,较去年同期增加360.7%。 同时,财富派的产品转型也取得了一定的进展,今后会聚焦于标准化产品。 如果说财富派聚焦普通白领,代表了诺亚财富目标客户群体的下沉,那么家族财富和全权委托业务,则代表诺亚财富继续站高一线,服务超高净值客户及家族客户的目标。

)等事件驱动的主题投资机会,也值得掌握。对于新兴行业,诺亚研究认为,配置将出现一定分化,虽然深港通的推出预期将持续压制A股市场估值较高的创业板表现,但以智能汽车、虚拟现实等为代表的主题类投资机会仍将处于后期资金投资未来的主要配置标的。

大类资产轮动首先要关注无风险利率,若无风险利率已经开始下降之后,下一个驱动信号将是风险溢价,当风险偏好逐步企稳提升后,股市将会逐步复苏。”诺亚财富首席研究官金海年表示。 经济环境仍宽松,股权类投资趋涨 诺亚财富认为,经济周期从供给端和需求端两方面影响市场。 一方面,经济周期在供给端影响企业融资。

诺亚财富分析指出,公募基金市场当前正是布局良机,不过总体上,。

数据显示,2015年诺亚财富全年募集资金为990亿元人民币,同比增长56.2%。其中,类固定收益产品占比由2014年底。

点击查看更多

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。