诺亚财富 MSCI下篇 引导A股估值及投资风格转变,短期提升增量资金预期

诺亚财富研究与发展中心 汪波 王映雪 王玲 金海年

之前的《MSCI上篇:重识MSCI》和《MSCI中篇:从海外股市经验看MSCI的影响》中分别向大家介绍了MSCI的背景资料,以及中国台湾股市与韩国股市纳入MSCI指数的案例及影响,今天我们主要探讨一下A股纳入MSCI指数可能带来的影响。

1.层次式指数编制方法及逐步纳入占比

1)编制及筛选成分股方法

在成分股选择方面,MSCI对于成分股的筛选需要其满足市值、自由流通市值、流动性、交易频率等要求。在市值方面,因为MSCI在筛选过程中首先将所有股票按照总市值排序,再由上而下累加流通市值至总流通市值99%作为选股样本,所以市值较大的个股通过筛选。在流动性方面,MSCI对于最小流动性提出要求,MSCI采用两种指标衡量流动性,分别为最小年化成交金额比率和3个月换手率,所以股票流动性较大的个股通过筛选。第三,要求股票满足最小自由流通调整因子(FIF),FIF为外资在公开市场上可购买的股票比例,MSCI要求FIF最小值大于0.15,而FIF较小的个股通常为流通股比例较低的个股,所以流通股比例较高的个股通过筛选。最后,MSCI要求股票满足最小交易时间要求,所以交易时间较长的个股通过筛选。

|

市值要求 |

流动性要求 | |||

|

|

|

| |

|

|

|

最小年化成交金额比率 |

连续四个季度>15% | |

|

|

|

3个月换手率 |

>80% | |

|

|

|

|

| |

|

最小自由流通调整因子FIF |

股票交易时间 | |||

|

|

|

|

| |

|

外资持股比例 |

FIF>0.15 |

重新编制 |

交易4个月以上 | |

|

|

|

| ||

|

流通股比例 |

年度评估 |

交易3个月以上 | ||

数据来源:MSCI,诺亚研究

2)A股加入MSCI将逐步纳入A股占比变化

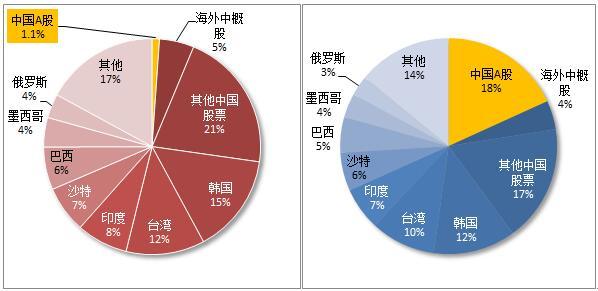

A股纳入MSCI新兴市场指数(若初始5%纳入比例) A股纳入MSCI新兴市场指数(若100%纳入)

数据来源:MSCI,诺亚研究

预计约1100亿境外增量资金流入A股。根据MSCI的估算,全球有10.5万亿美元的资产规模以MSCI系列指数作为业绩指标,其中跟踪MSCI新兴市场指数为1.5万亿美元。从纳入计划看,A股首批加入的比例为5%,占MSCI新兴市场指数1.1%,对应流入资金约1100亿人民币。若A股全额纳入后,对应流入资金1.8万亿人民币。目前已批准QFII投资额度为809.96亿美元,已批准RQFII累计额度4805.25亿元人民币。预计约550亿人民币流入金融股,尤以银行股为重。

当前MSCI中国相关指数中金融股权重占比第一,预计纳入MSCI新兴市场指数的金融股约为40%左右。而且金融成分股中尤以银行股权重最大,而银行股体量大、流动性强、估值低等特点符合境外资金偏好,板块有望迎来超过权重的资金比例。预计在初期流入资金中会有近半资金流入金融股,带动金融股整体走势,即初次将引流550亿人民币进入金融股,而随着全额纳入,共有9000亿左右资金流入金融股。

2.加入MSCI将影响A股市场表现、估值以及投资风格

根据MSCI指数将台湾与韩国股市纳入的经验看,从初始纳入MSCI指数到全面纳入MSCI指数需要经历几年的时间,是一个渐进的过程。被纳入MSCI指数后,相关股市会阶段性带来外资被动配置性的需求,从而引入新增资金。但若要得到海外资金的持续性流入,则需想关经济体宏观经济基本面向好的配合。以目前的情况来看,如果最终MSCI决定开始纳入A股,在中长期对市场的影响将是积极的。

MSCI纳入A股将带动A股市场的估值与全球市场接轨。被纳入MSCI指数后,台湾与韩国股市均迎来外资持股比例的较大幅度提升,因此外资对其股市的影响力增强,将引发其股市风格的变动,主要体现在相关股市与全球市场的联动性增强,股市的换手率显著降低,股市的波动性降低,以及绝对估值中枢的降低。

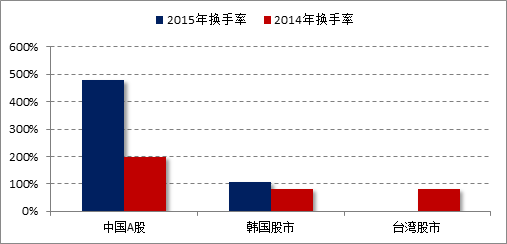

数据来源:Wind,诺亚研究

韩国和中国台湾的案例,我们认为加入MSCI有望给A股市场带来更多的海外投资者和机构投资者,从而在边际上改变A股市场以散户为主的投资环境,改变成交频繁、换手率高的投资风格。2015年全年,A股年度换手率达到480%,韩国股市换手率仅107%,台湾股市2015年数据尚不可获得。从2014年数据看,A股年度换手率达到200%,韩国股市换手率仅为82%,台湾股市换手率仅为81%。参考韩国与台湾股市被纳入MSCI指数后换手率显著下降的经验,我们有理由相信A股在被纳入MSCI指数后,随着外资影响力的增强,整个A股的换手率将迎来有效下降。

综上所述,MSCI纳入A股市场后约有1100亿的境外增量资金流入。根据国际先例经验,从初始纳入MSCI指数到全面纳入MSCI指数是一个渐进的过程,对A股市场的影响主要体现在带动A股市场的估值与全球市场接轨,以及逐步改变A股市场散户结构为主、成交频繁、换手率高的投资风格。

中国财经客户端

中国财经微信公众号

中国新三板客户端

中国新三板微信公众号

超过90%的美国和亚洲机构投资者的国际投资部分是以MSCI系列指数为基准的,欧洲的比例也超过三分之二。几乎所有的。

诺亚财富分析指出,股票市场在。

点击查看更多

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。