中国网财经5月27日讯 (记者 张明江) 今年4月以来,股市持续震荡,基民不敢盲目追高与抄底,同期债券基金收益持续下滑,部分保本债券基金净值跌破面值,基民投资标的出现转向,部分投资者开始转向基金定投和货币基金。

不过需要提醒的是,投资者在进行基金定投之前,要选好进入时点,市场震荡期为基金定投最佳进入时点。在基金定投前,还需根据自己的投资周期,注意定投申赎费率和退出时点。

基金定投并非稳赚不赔

基金定投,就是在固定的时间以固定的金额投资到指定的开放式基金。基金定投门槛低,通过分批投资可以有效均衡成本,降低风险。如果投资者每隔一段时间把一部分闲散资金用来定投基金,长期坚持可以积攒一笔不小的财富,所以也被称为“小额投资计划”或“懒人理财”。

据中国网财经记者统计,在股市大跌期间,基金定投平均收益明显高于其他投资方式,但其中多数依然不能避免亏损。但在2013年左右市场震荡期进入,定投基金则均取得了不错的收益。

众禄基金定投数据显示,近三年基金定投收益排行中,可统计的1301只基金中有1157只基金实现正收益,占比88%,国金通用国鑫发起式定投收益最高达90.13%,国泰大宗商品定投收益最低为-29.95%;近两年基金定投收益排行中,可统计的1719只基金中有1296只基金实现正收益,占比75%,国金通用国鑫发起式定投收益最高达55.30%,东吴可转债收益最低为-26.59%;近一年基金定投收益排行中,可统计的2277只基金中仅886只定投收益为正,占比仅38%,安信宝利收益最高为22.87%,华夏恒生联接收益最低为-83.92%。

筑底期为最佳进入时点

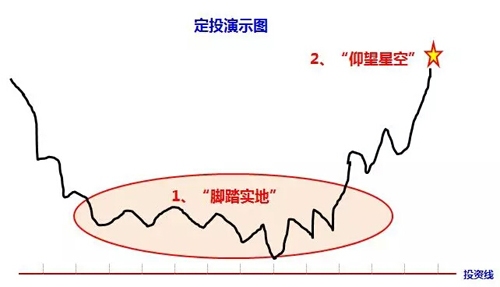

中国网财经记者从鹏华基金拿到一份基金定投策略推广材料,鹏华基金认为,市场震荡筑底期间为基金定投最佳进入时点。

(图片、文字来源:鹏华基金公众号:鹏华基金鹏友会)

2010年的北京高考作文题为《脚踏实地与仰望星空》,用“脚踏实地”和“仰望星空”来概括基金定投最佳进入时点和退出时点最为恰当:

(1)“脚踏实地”。选择震荡寻底区间进入,利用定投分批进入,避免踩雷分散风险;同时在底部区域准备筹码,积蓄力量,待市场机会来临时可厚积薄发。

定投的每笔投资收益都是独立的,之所以出现定投会摊低成本,是因为后面的投资收益弥补了前面的投资亏损。换句话来说,能被摊低的成本,说明后面买的筹码更便宜。

(2)“仰望星空”。设置止盈线,在市场高点时分批或一次性退出,落袋为安。

在进行基金定投之前,还要选好适合定投的基金产品:第一步、挑选好的产品;第二步、好产品中波动率低的品种选择一次性投资,波动率高的品种选择定投参与,增强该品种的投资收益。

基金定投须确定投资周期和收费模式

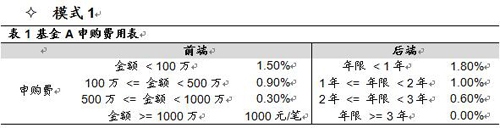

(图片、文字来源:凯石金融产品研究中心)

采用前端收费,费用一直都是1.50%;采用后端收费,前12个月的费用一直都是1.80%,到第13个月起,整体定投的申购费用开始下降,第20个月时,后端收费式的定投整体费率降到1.48%。所以预期定投时间少于20个月,应该选择前端收费;反之选择后端收费。

一般来说,定投的金额是较小的,选择前端申购的话费率为1.50%;而后端收费的话与持有年限紧密相关。以基金A的申购费用为例,年限小于1年时,后端申购费率高于前端申购费;而超过1年后,后端申购费用降低到1.00%,低于前端申购费。利用该申购费率,可以计算出定投整体费率和定投时长的关系。

以基金A投资为例,每月月末进行普通定额定投,定投金额为1000元,如果采用前端收费,费用一直都是1.50%;如果采用后端收费,前12个月的费用一直都是1.80%,到第13个月起,首次投资的年限超过1年,首次投资的申购费率变为1.00%,整体定投的申购费用开始下降,第20个月时,后端收费式的定投整体费率降到1.48%,即如果此时结束定投,申购的费用仅为1.48%。所以投资者在定投基金A时,如果预期定投时间少于20个月,那应该选择前端收费的方式;如果预期定投时间长于20个月,那应该选择后端收费的方式,而且定投时间越长,费率越低。

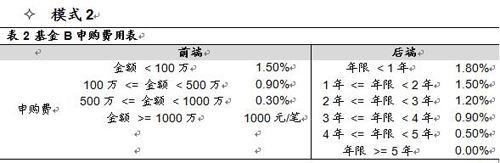

(图片、文字来源:凯石金融产品研究中心)

采用前端收费,费用一直都是1.50%;采用后端收费,前12个月的费用一直都是1.80%,到第13个月起,整体定投的申购费用开始下降,第37个月时,后端收费式的定投整体费率降到1.48%。所以如果预期定投少于37个月,应该选择前端收费;反之选择后端收费。

类似的,定投的金额一般是较小的,选择前端申购的话费率为1.50%;而后端收费的话与持有年限紧密相关。以基金B的申购费用为例,年限小于1年时,后端申购费率高于前端申购费;而超过2年后,后端申购费用降低到1.50%,与前端申购费用持平;在超过3年后,后端申购费用降低到1.20%,首次低于前端费用。利用该申购费率,可以计算出定投整体费率和定投时长的关系。

以基金B投资为例,每月月末进行普通定额定投,定投金额为1000元,如果采用前端收费,费用一直都是1.50%;如果采用后端收费,前12个月的费用一直都是1.80%,到第13个月起,首次投资的年限超过1年,首次投资的申购费率变为1.50%,整体定投的申购费用开始下降,但仍高于前端申购费用;到第25个月起,首次投资的年限超过2年,首次投资的申购费率变为1.20%,第37个月时,后端收费式的定投整体费率降到1.48%,即如果此时结束定投,申购的费用仅为1.48%。所以投资者在定投基金A时,如果预期定投时间少于37个月,那应该选择前端收费的方式;如果预期定投时间长于37个月,那应该选择后端收费的方式,而且定投时间越长,费率越低。

基金定投申购费率偏高第三方平台可享费率优惠

基金定投因其投资方式的特殊性,投资者在进行基金定投还需考虑费率因素。

因基金定投每月定期自动扣款,过高的申购费率也会拉低投资者的收益。据中国网财经记者统计,目前基金定投申购费率不尽相同,有少数基金定投申购费率高至1.5%、1.2%、1.0%,另有一部分基金定投申购费率为0.8%、0.6%,不过市面上多数基金定投申购费率为0.15%、0.12%、0.08%等偏低费率水平,仅有少数基金定投费率为零。

目前基金定投渠道较多,投资者可在银行、基金公司官网、第三方平台进行基金定投,多种定投渠道中,银行渠道费率优惠较少,基金公司官网能有享受费率优惠,但在基金公司官网定投需先在其官网注册,操作不便。考虑到省时、操作方便、优惠等多方便因素,第三方平台投资体验最佳,此外,第三方平台费率优惠力度更大,多数平台费率均已低至四折甚至一折。

基金定投误区:

(1)任何时点都可进行基金定投?

如果高位定投,比如2015年6月的5000点进去,则可能要定投好几年才能翻身。比较好的做法是寻找市场相对底部区域进入,定投效果更好。

(2)定投一定要在市场“底部”进行吗?

盲目寻底,一定要在最低点再进入,或将使得投资者在寻底中错过最佳时机;其次,最低点才开始定投,导致上涨时底部力量薄弱,上涨盈利较少;最后如果有准确判断底部的天赋,那定投还不如直接一次性全部投入,盈利更好。

(3)定投必须选净值偏低的基金吗?

比如一只基金,T月的净值是2.0元,1000元可以买入500份;T+1月的净值是2.5元,1000元可以买入400份。那么我们自动实现“高点少投”了吗?没有。当这只基金上涨20%时,前者的收益是200元,后者的收益还是200元。

这和另一个常见误区很相似:一个客户有1000元,面对2只基金,净值分别为1.0元和3.0元。很多人会更倾向于购买1.0元,因为可以买的份额更多。其实这种想法是错误的,因为当两只基金同样上涨20%,赚取的收益相等。

(4)定投可以“一懒到底”吗?

定投是达到目标后应战略退出。很多文章讲基金定投不建议投资者退出或者刻意忽略退出,其实是不对的,这也使得客户对“定投”印象大打折扣的原因,认为“定投”就是基金公司让他无穷无尽一直投下去的“花言巧语”。好的定投策略一定要有“退出”,以下方法可作为参考:

①盈利线:在进入之初设置一条盈利线,比如当预期收益率达到100%时,全部或分批退出。

②估值线:当PE或PB达到一定水平(投资者可根据自己判断设置具体值),全部或分批退出(如果投资的是指数基金,则看指数的PE和PB)。

③技术线:当中期均线下穿长期均线,或短期均线下穿长期均线且中期均线在长期均线下方,全部或分批退出。

④情绪线:当报纸、新闻、办公室、楼下早点摊大爷都在讨论股市,或当微博上一堆“股神”猜顶时,全部或分批退出。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国财经客户端

中国财经微信公众号

中国新三板客户端

中国新三板微信公众号

作为普通工薪阶层,过去近10年的投资经历中,我深信基金定投可以让我们分享时间的玫瑰。我调整了我的基金定投策略,每月投资广发核心精选200元、广发制造业精选100元,某公司稳健型基金200元,某公司指数基金100元,某公司债券型基金200元,合计800元,雷打不动每月定投800元。

通过这些铁的纪律,让我这个基民,基本摆脱掉了股市暴涨带来的巨大诱惑,不会不顾风险而加大权益类基金的投入;同时,暴跌时也不会使我胆怯,依旧按部就班地坚持我的定投,逢低加大对高风险基金的投入。 市场中有句名言,会买的不如会卖的精。

点击查看更多

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程