万科事件不断发酵,“火”从地产圈不断蔓延,接二连三的烧到了保险圈、证券圈、娱乐圈……从一边倒的支持王石、到一边倒的声讨王石、再到支持声、声讨声各半,资本的力量、情怀的力量正在不断博弈,而支持声讨背后近日又出现了针对万能险的各方辩驳。

故事要从关于万能险是否有投票权的争端开始说起,有质疑称万能险并不具备投票权,相关观点认为,遵循《证券法》和《公司法》的规定,如果相关保险公司拿不出代表万能险账户行使股东权利的法律依据,董事会依法可将其拒之于股东大会门外。

记者采访的多位保险资管人士对上述观点并不完全赞同,一位业内人士告诉《第一财经日报》:“万能险算保险公司的资产(同时也构成对客户的负债),虽然独立账户核算,不进利润表的收入,但进资产负债表,并不是表外业务,不属于委托关系。所以保险公司当然可以在监管规则框架内全权处理自己的资产并行使全部权利。”

而针对宝能系利用万能险融资标购的股票是没有表决权的说法,另一位从事精算的资深人士则分析:“万能险不存在这个问题,万能险不是投连险。对标美国,美国万能险也不受SEC监管,但是投连险就是参照基金进行管理。”

其实宝万之争中最需要理清楚的主要是两个问题,一是万能险是否打开了险资的投资“魔盒”,二是宝能系的资金是否主要来自于万能险。

万能险的崛起从2012年开始,原本受金融危机影响的万能险因为结算利率大幅下调,从2009年开始被市场逐渐淡化,加之新会计准则不将万能险的投资部门计入保费,其市场份额下行趋势明显,但2012年部分新保险公司和中小保险公司推出了零初始费用、零管理费用的万能险产品,伴随网销的走红,万能险开始出现“井喷”,新的策略是将分红险与万能险形成组合,也可以附加其他保障型产品,将万能险的投资收益摆在第一位,按月公布结算利率,通过间接提高客户收益率的方式提高产品吸引力。

虽然投资部门的万能险收入并不计入保费,但对于众多中小保险公司而言,会从公司品牌、资金流动性、投资本金等方面受益,而以美国为代表的发达国家保险市场,其万能险则在20世纪80年代出现以来一直增长较快。

提及万能险,新华保险董事长万峰6月28日在和包括《第一财经日报》在内的记者交流时表示:“万能险是一个理财产品,它不是万能的。在英联邦,开展万能险要有保监会和证监会的批准。万能险的特点是进取自由,对公司业务稳定有影响。万能险是靠收取费用,这些费用是不是能够支撑公司的长期发展。万能险的波动性是无法控制的。现在各家公司万能险的投资回报很低,但利率很高。因为如果不是高利率,客户随时可以赎回。”

而就会否选择万能险产品,万峰直言:“万能险只是一个保险产品,不是保障型产品。保险公司和证券公司都可以做,如果一个保险公司把它作为主流产品,就是战略选择问题,我不会选择。保险公司做理财产品是在大金融领域竞争,是和银行、证券公司竞争,没有优势。我认为,万能险只是一个产品,可以做,但不能做主流产品。寿险公司要以保障型产品为主,在自己的领域内精耕细作。”而万峰的观点实际上也可以代表目前保险行业出现两大分化中的一派。

针对万能险对应账户设置问题,有分析显示,从专属帐户的投资掌控权来看,可以是由保险公司负责投资、保险公司定期将投资收益分配到客户专属帐户的设计,这种设计一般称为固定或传统的万能寿险;也可以是保险公司将专属帐户投资和某一股票指数(如标普500指数)挂钩、收益由挂钩指数的表现决定,这种设计一般称为指数挂钩的万能寿险;最后也可以是由客户自己独立掌控专属帐户的投资,在保险公司提供的相互基金中自主选择,自负投资风险,这种设计美国称为可变万能寿险,而国内一般将其称为投资连接保险。

2012年开始,生命人寿在银保渠道利用万能险来做主打产品,迅速吸筹壮大自身规模,此后前海人寿、安邦人寿等公司也都跟进这类模式冲规模。而2015年高现价产品新规的推出则在一定程度上限制了此类产品的激进上冲。

值得注意的是,新版《万能保险精算规定》中还要求保险公司为万能险设立一个或多个单独账户来单独管理万能账户的资产,可为万能账户设立特别储备,以及尽量保持结算利率平稳。众所周知,保险资金大多来源于寿险一般账户下的准备金。

再看前海人寿的万能险保费,《前海人寿保险股份有限公司2015年资本补充债券2016年第一季度报告》显示,2016年第一季度,前海人寿规模保费453.55亿元,同比增长123.10%。主要包括:传统险规模保费121.93亿元,同比增长132.82%;万能险规模保费328.34亿元,同比增长120.45%。

此外,根据近日广东保监局发布的辖区内保险公司的原保费收入情况,前5个月,广东(不含深圳)原保费规模超过百亿的寿险公司包括国寿、平安、和谐健康、前海人寿4家公司,而不少中小保险公司广分公司的保费规模也超过30亿元。

前海人寿2015年年报显示,其已赚保费为173.6亿元,而长期股权投资为130.2亿元,长期股权投资和投资性房地产的增幅更分别高达421.3%和303.0%;可供出售金融资产同比增长165.7%、保户质押贷款同比增长109.5%。其年报还显示,目前的投资资产包括银行存款、债券、基金、股票、保险资管产品、债权投资计划、信托计划、不动产、未上市股权等,其中涉及市场风险的资 产主要为股票、股票型基金、混合型基金,及归为交易类及可供出售类的债券。

据本报此前报道,除了前海人寿的险资,金融机构等“金主”的大量资金支持,也是宝能系四处举牌底气所在。而借助股权质押、收益互换、结构化资管产品、两融等手段,宝能系将四两拨千斤的杠杆工具,利用得淋漓尽致。

在今年6月的陆家嘴论坛上,保监会副主席陈文辉曾表示,近几年,保险行业的风险变化出现了一些新趋势,包括“长钱短用”与“短钱长用”两种风险并存;现实性的信用风险日益凸显;跨界并购和新业态使保险公司战略风险和操作风险增大;保险公司的风险管理能力不能适应业务发展的需要等。

在提及跨界并购的新业态时,陈文辉表示,跨界并购和新业态对于我们保险公司战略风险和操作风险增大,“大家也知道最近有一些收购的行为,我一直说保险投资主要是财务投资,这种战略控制性的投资,应该是比较少,但还是有。对于这样一些投资,特别如果进入比较陌生的领域,可能这里面带来的风险就会急剧加大,这是我们偿付能力考虑的问题。”

中国财经客户端

中国财经微信公众号

中国新三板客户端

中国新三板微信公众号

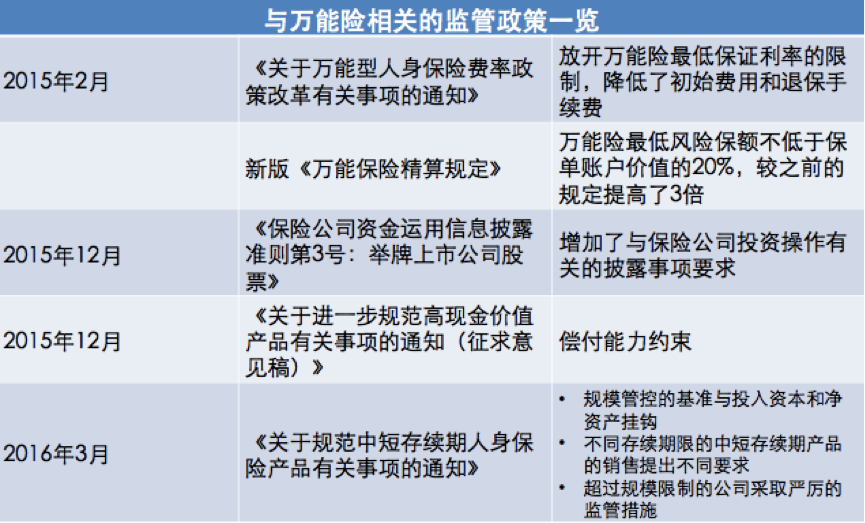

3月18日,保监会发布《关于规范中短存续期人身保险产品有关事项的通知》(以下简称《通知》),对中短存续期产品进行重新定义,要求险企立即停售不满1年的中短存续期产品,并给予中短存续期产品销售规模超过限额的公司3个月的整改时间。 值得注意的是,《通知》的发布对于以销售短期理财产品为主的保险公司带来了不小的挑战,企业的产品结构、销售途径等。

近日,曾被多家中小险企视为快速发展利器的中短期万能险被叫停。3月18日,保监会发布《关于规范中短存续期人身保险产品有关事项的通知》(以下简称《通知》),对中短存续期产品进行重新定义,要求险企立即停售不满1年的中短存续期产品,并给予中短存续期产品销售规模超过限额的公司3个月的整改时间。保监会预测,今年中短存续期产品可能回落至5000亿~5500亿元,整体风险可控。

也就是说,拥有投资功能的1年期万能险和分红险必须立即停售。 保监会对中短存续期产品进行了明确定义。与原有的高现价产品的定义相比,中短存续期产品的实际存续期间由不满3年扩大至不满5年。

点击查看更多

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。