九泰基金周评(2016年5月29日)

【观点提要】市场观点:资金面依旧低迷,政策预期尚待明晰,结构性估值偏高仍旧较为明显,美联储加息时点及其带来的影响再次成为关注的焦点,短期市场不确定因素依旧较多,预计弱市环境仍将延续,在此背景下,寻求确定性、防患于未然更为重要。关注国内经济和金融政策走向,以及美联储加息预期再次强化所可能给市场及其对人民币汇率的潜在扰动。配置建议:存量格局之下,市场机会更多的仍是结构性机会,注重政策面、行业基本面(景气度等)以及盈利状况。行业方面,建议围绕两条主线来展开配置:一是具有估值优势和符合弱市中市场配置偏好的板块,推荐电力和公用事业、家电(估值较低、高股息率);二是一季报表现靓丽且盈利趋势较好、景气度较高的行业,推荐食品饮料(白酒)、新能源汽车。近期资金配置偏好仍明显倾向于具有低估值属性的防御板块,这与整个市场风险偏好依旧处于受抑制状态一致,在市场缺乏有力的政策面和资金面的催化的背景下,预计短期内配置TMT板块和强周期板块的风险依旧较大。前者从近期的融资数据所体现的资金偏好上可以略见一斑;在经济基本面改善预期边际下行、政策模糊度上升的情况下,前期支撑强周期板块的逻辑正在弱化,从这一点来看,我们认为螺纹钢、焦煤焦碳等的价格调整仍将继续,A股中强周期板块的表现大概率也将出现压力。

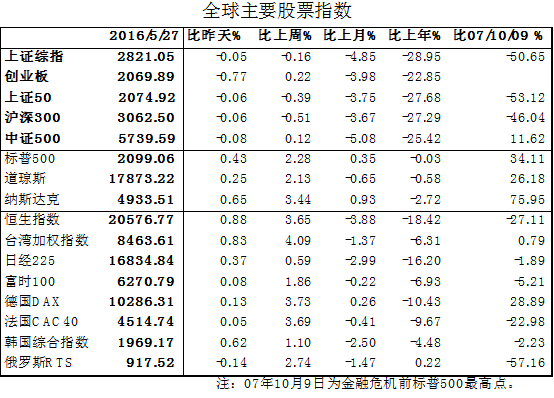

一、市场表现:A股震荡;国债利率基本持平;大宗商品价格下跌;汇率贬值。

1.A股震荡。上证综指下跌0.16%,创业板上涨0.22%。

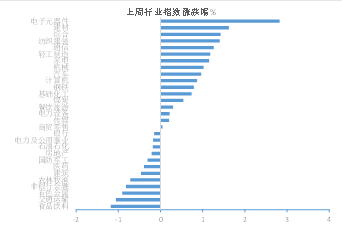

分行业看,电子、建材和纺织服装涨幅居前,食品、交运和有色跌幅最大。

外盘普遍上涨,标普500上涨2.28%。

2.国债利率持平。1Y期上涨1bp至2.32%,10Y期维持2.95%。

美国10Y期国债收益率维持1.85%不变。

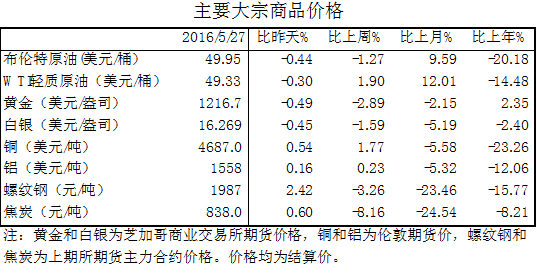

3.大宗商品价格下跌居多。布油价格下跌1.27%,伦铜和铝分别上涨1.77%和0.23%。

国内螺纹钢和焦炭分别下跌3.26%和8.16%。

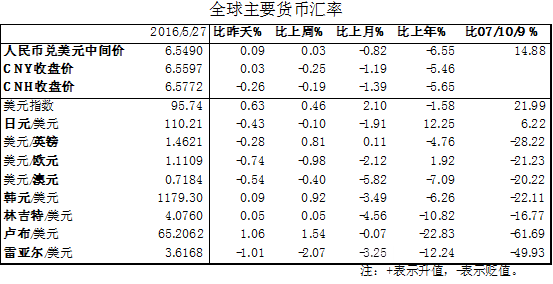

4. RMB汇率继续贬值。CNY和CNH分别贬值0.25%和0.19%。

美元指数上涨0.46%。

二、宏观经济数据与事件

1. 4月规模以上工业企业实现利润总额同比增长4.2%,增速比3月份回落6.9个百分点。

2. 周五交易所发布停复牌新规,严控停牌时限,重大资产重组的停牌时间不超过3个月。此举将提升A股纳入MSCI指数的概率,是否纳入将于6月15日揭晓。

3. 全国股转系统发布新三板分层管理试行办法,目前将分创新层和基础层两个层次,根据最新标准计算,共有一千余家,总市值超过1.1万亿的公司符合创新层标准。分层有望活跃新三板交易,对“中小创”可能带来一定的负面影响。

4. 美国第一季度实际GDP年化季率修正值为0.8%,高于初值0.5%,但低于预期值0.9%。

5. 当地时间周五,美联储主席耶伦在哈佛大学发表演讲时称,如果经济数据改善,未来数月加息很可能是合适的。该言论一出,市场对6、7月FOMC会议上加息的预期随之升温,预计7月份加息的概率达62%的历史新高。

三、流动性状况

1.公开市场操作:+1100亿(包含国库现金,共计净投放货币1100亿元)

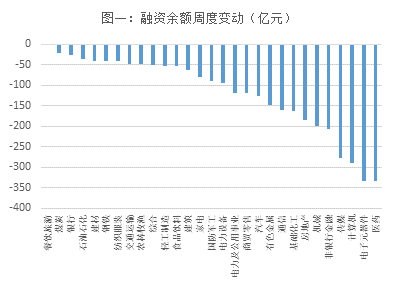

2.两融余额:-28亿(两融余额8256亿元,比上周四继续下降28亿元)

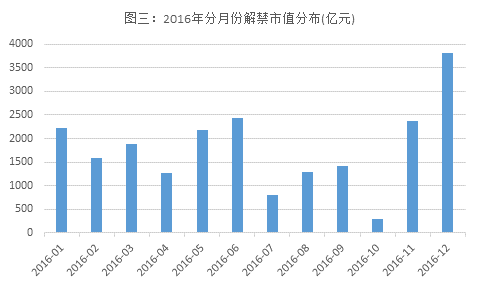

3.解禁市值:-52亿(解禁市值505亿元,比上周下降52亿元,解禁压力适中)

四、市场观点:资金面依旧低迷,政策预期尚待明晰,结构性估值偏高仍旧较为明显,美联储加息时点及其带来的影响再次成为关注的焦点,短期市场不确定因素依旧较多,预计弱市环境仍将延续,在此背景下,寻求确定性、防患于未然更为重要。关注国内经济和金融政策走向,以及美联储加息预期再次强化所可能给市场及其对人民币汇率的潜在扰动。

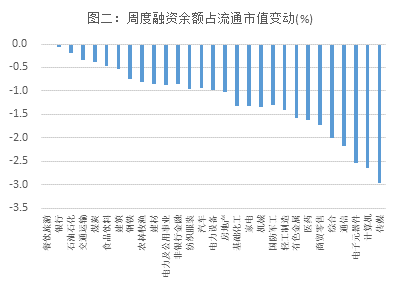

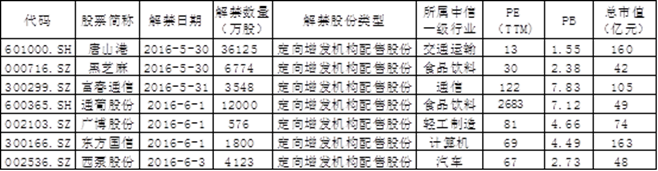

1.两市成交进一步萎缩,两融余额亦进一步萎缩,两市资金面存量消耗特征明显。从成交额来看,本周两市成交额为1.93万亿,较上周进一步192亿元;本周各行业融资余额以及各行业融资余额在流通市值中的占比也进一步下降,资金入市意愿明显不足。其中,TMT行业的降幅居前。从解禁压力来看,6月份的解禁数额达到2438亿元,仅低于今年12月。从个股来看,下周共有7支个股定增解禁,其中,定增解禁数量最大的为唐山港。

表一:下周定增解禁个股明细

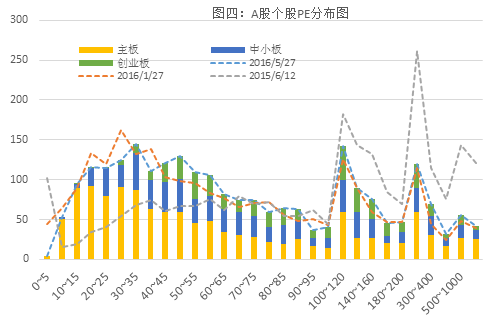

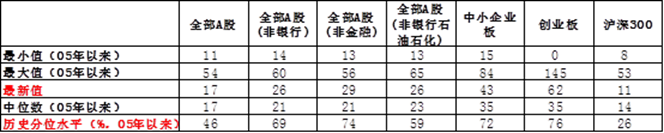

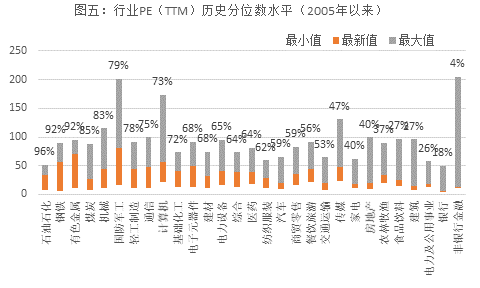

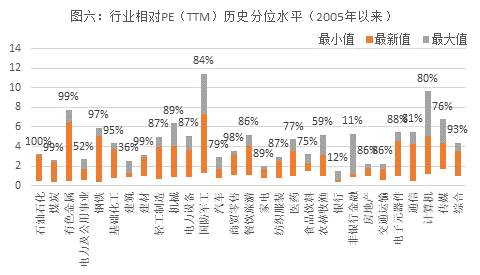

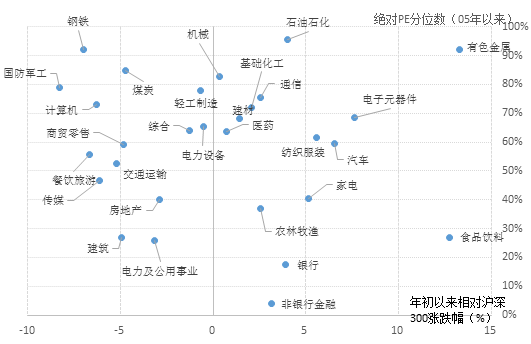

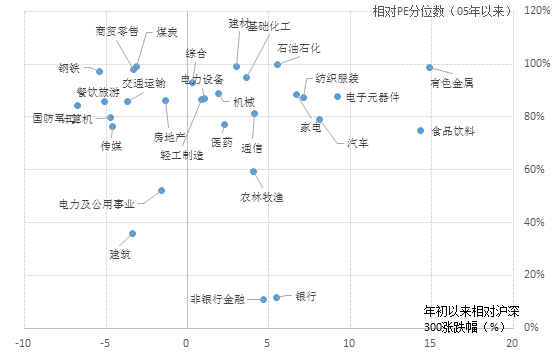

2.从估值来看,当前两市的估值结构与年初低点时接近,全部A股和沪深300估值均明显低于历史中位数,但中小创的结构性估值偏高的问题依旧明显。主要指数及板块的估值如表二所示。

表二:主要指数及板块的估值状况

2. A股市场更主要的约束力量来自政策预期的模糊化及其带来的风险偏好的下降。

3.从外部影响因素来看,潜在的汇率冲击及流动性冲击也可能再次成为一个风险因素。耶伦周五在哈佛大学表示,如果数据数据改善,美联储在未来数月加息仍可能是合适的。尽管市场觉得美联储九月及以后加息概率更大,但从近期美国经济数据尤其是劳动力市场整体表现较好(尽管非农数据忽上忽下,但从历史来看,该数据本身的波动性就很大,其更多的价值在于判断对预期的影响,对劳动力市场的判断看该数据意义有限),四月份新屋销售创下金融危机以来新高,美股整体表现明显好于之前市场的预期,从经济基本面以及防范可能的金融风险(股市及楼市泡沫)来看,美联储六七月份加息的可能性依旧存在,甚至可能比市场预期的高。考虑到后面我国M2、社融将往下走,在整体信用收缩的背景下,宽货币带来的效应有限,仍需留意此背景下美联储加息给我国流动性的影响和扰动。同时,考虑到当前市场对二季度以以后我国经济增长持续性的疑虑增加,政策面也存在不明晰,来自基本面的压力和预期仍意味着一旦加息汇率面临的调整压力仍较大。

4.上交所和深交所发布上市公司停牌业务指引,市场倾向于将之解读为监管层进一步为A股纳入MSCI创造条件,然而需要认识到的一点是即使A股于六月中旬纳入MSCI,其带来的有限资金量对于破解A股存量消耗格局困境所起的作用非常有限。

五、配置建议:存量格局之下,市场机会更多的仍是结构性机会,注重政策面、行业基本面(景气度等)以及盈利状况。

行业方面,建议围绕两条主线来展开配置:一是具有估值优势和符合弱市中市场配置偏好的板块,推荐电力和公用事业、家电(估值较低、高股息率);二是一季报表现靓丽且盈利趋势较好、景气度较高的行业,推荐食品饮料(白酒)、新能源汽车。

近期资金配置偏好仍明显倾向于具有低估值属性的防御板块,这与整个市场风险偏好依旧处于受抑制状态一致,在市场缺乏有力的政策面和资金面的催化的背景下,预计短期内配置TMT板块和强周期板块的风险依旧较大。前者从近期的融资数据所体现的资金偏好上可以略见一斑;在经济基本面改善预期边际下行、政策模糊度上升的情况下,前期支撑强周期板块的逻辑正在弱化,从这一点来看,我们认为螺纹钢、焦煤焦碳等的价格调整仍将继续,A股中强周期板块的表现大概率也将出现压力。

中国财经客户端

中国财经微信公众号

中国新三板客户端

中国新三板微信公众号

汇率来看,央行对于汇率保持相对稳定有所诉求,人民币加入SDR等事件也强化这一诉求。因此,人民币未来可能更多会保持相对稳定,春节前导致股市重挫的这一因素,未来将变得没有那么显著。 第二是市场估值。很多投资者把目前A股九泰天富改革新动力基金

今日沪深300先后触发5%和7%熔断,上证综指和创业板分别下跌6.85%和8.21%,A股市场再次出现千股跌停。人民币中间价下调近100点至6.5032,离岸人民币日内累计跌幅接近500点;今日公布的12月份财新PMI下降至48.2,为连续十个月低于荣枯线;在相关对冲性政策尚未出来之前,市场对1月8日大小非开闸解禁带来的影响仍存担忧。

点击查看更多

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。