九泰基金:市场轮动迅速 反弹高度和持续性有待观察

- 发布时间:2016-03-28 10:47:45 来源:中国网财经 责任编辑:张明江

一、市场表现:A股震荡上行,国债收益率持平,大宗商品有所下跌,人民币汇率贬值。

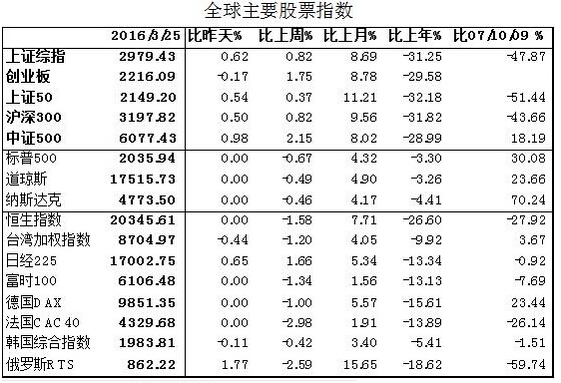

1.A股震荡上行,上周上证综指上涨0.82%,创业板涨1.75%。

分行业看,农林牧渔、军工和汽车上涨最多,煤炭、石油石化和银行跌幅最大。

外盘普遍下跌,标普500跌0.67%。

2.国债收益率基本无变化,10Y期上涨1bp。

美国10Y期国债上涨3bp。

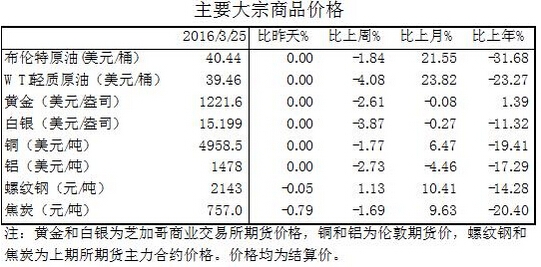

3.大宗商品有所下跌。布油下跌1.84%,伦铜和铝分别下跌1.77%和2.73%,国内焦炭下跌1.69%。但螺纹钢上涨1.13%。

4.汇率有所贬值。CNY和CNH分别贬值0.66%和0.73%。

美元指数上涨1.26%。

二、宏观经济与事件

1. 楼市调控措施密集出台。3月25日上午,上海发布“史上最严”楼市新政,提高二套房首付至5-7成,延长社保缴费年限至5年等,当夜,深圳发布楼市新政,二套房首付提高至4成,社保缴费年限延长至3年等。同日,央行和银监会系统也在上海和南京分别下发了特急文件,收紧房市调控,武汉宣布将首套房公积金贷款最高额度由60万下调为50万。

2. 前2月货运量提升。1-2月,铁路公路水路完成货运量54.7亿吨,同比增长0.7%,增速较去年四季度回升0.8个百分点。

3. 前2月全国规模以上工业企业实现利润总额7807.1亿元,同比增长4.8%。去年4季度为同比下滑1.9%。

4. 美国GDP数据好于预期。美国四季度实际GDP年化季环比终值1.4%,高于预期1%和初值1%。

三、流动性状况

1.央行操作:+1200亿(净投放1200亿元).

2.两融余额:+464亿(比上周四增加464亿元).

3.解禁市值:-686亿(本周解禁市值250亿元,比上周减少686亿元,解禁压力减小).

四、市场观点:三月份通胀上行压力有限,地产调控政策趋严以及证监会对场外配资将保持高压态势对于市场情绪面和资金面的影响更为重要,市场仍在纠结中寻找方向,尽管短期内悲观因素整体较少,外围经济及市场环境整体也偏向稳定,但A股整体偏弱格局的打破仍需要更多来自基本面、政策面和风险偏好等的积极动能的积蓄。密切关注国内通胀走势、人民币汇率波动以及美联储加息立场波动及其带来的预期变化等因素。

1.通胀存在上行压力,但一方面,其尚难以成为货币政策的掣肘因素,另一方面,其也难以支持负利率情形的出现。高频食用农产品价格数据表明,3月份猪肉、蔬菜价格确实依旧保持较高增速,猪肉价格同比涨幅甚至在二月份的基础上进一步增加,但其它相关农产品及CPI构成部分同比大体保持稳定甚至有些项是同比负增长,根据对CPI细分项及其占比的分析,预计三月份CPI为2.4%~2.5%,这一水平的CPI并不会对货币政策形成明显制约。往后看,蔬菜供给的季节性上升将带来菜价的下降,受存栏能繁母猪量数量整体仍在下降影响,猪肉价格上升的压力相对更大些,但结合整体供求分析,后续猪肉价格上行空间较前期已明显下降,再考虑到去年CPI低基数效应的影响,我们认为,今年全年通胀上行空间是有限的,通胀上行带来的滞胀担忧及对负利率的憧憬均难以出现,其更可能是阶段性的对市场预期产生影响,但这一影响程度预计将逐步边际弱化,市场对其变化路径的认识也将更为清晰。

2.上海、深圳、南京等城市出台房地产调控政策,其大的背景是一线及二线城市房地产量价齐升的态势在一季度表现得太过火爆。从控制房市风险的角度来看,这些城市出台收紧购房资格和房贷从严的政策是有意义的;然而,考虑到受其影响,一线城市楼市热度预计将有所降温,且可能会传导至更多的二三线城市,由此带来的问题是房地产新开工和投资的改善将难以持续,因而,后续房地产产业链以及经济复苏改善的逻辑面临的证伪风险趋升;与此同时,在整体市场风险偏好尚难以明显好转的背景下,楼市降温在多大程度上可以带来资金入市仍有待进一步观察。

3.证监会表示对场外配资将保持高压态势,短期内这一表态对于股市资金面以及情绪面预计将产生一定的抑制作用,尤其是高风险偏好资金状况的改善收到的影响将更为明显。考虑到不规范及违规场外配资所可能带来的巨大风险,监管层出台这一举措无疑是理性之举,只是其也进一步强化了整体A股存量市场这一格局,并且,后续资金的改善也需要更多来自基本面、政策面和风险偏好的支持。

4.整体市场轮动迅速,缺乏明确主题和主线,两市成交量的上升亦难以持续,市场纠结的背后仍是整体偏弱的市场格局。尽管近期外围市场环境较为有利(外围风险偏好也在改善),国内复苏预期上行以及流动性环境依旧较为有利,这些因素带来了近期A股市场的反弹,但反弹的高度和持续性需要进一步观察。