随着人口老龄化、环境恶化和生活习惯的改变,肿瘤已经成为一种发病率越来越高的恶性疾病,肿瘤患病率和死亡率的不断上升也促使肿瘤用药市场的不断增长。

2012年中国市场规模对应数据(由于来源不同可能存在误差 来源:Wind、产业信息网、中泰证券研究所)

双特异性抗体(bispecific antibody, BsAb)是指含有两种特异性抗原结合位点的人工抗体,可以同时与靶细胞和功能细胞进行相互作用,介导一系列免疫反应。根据双特异性抗体的结构可以将其分为IgG类亚型和非IgG类亚型两种,各类别下都具有多种不同的形式。其中又以IgG类亚型的三功能抗体(Triomab)和非IgG类亚型的双特异性T细胞衔接器(Bispeific T cell Engager,BiTE)技术最为成熟,在治疗效果、成药稳定性等方面表现优异,目前在临床进展中最为靠前,两者分别已有对应产品上市:Trion Pharma公司的卡妥索单抗Catumaxomab(商品名Removab)和Amgen公司的Blinatumomab(商品名Blincyto)。

有望成为抗肿瘤新优势方案

与普通抗体相比,双特异性抗体增加了一个特异性抗原结合位点,在治疗方面有以下优势:(1)通常两个抗原结合位点分别可以结合肿瘤细胞和免疫细胞,将特定的免疫细胞通过重定向募集至肿瘤细胞周围以增强对肿瘤的杀伤力;(2)可以同时阻断两种不同介质通路而发挥独特或重叠的功能,介导多种免疫信号通路从而增强细胞杀伤毒性;(3)两种不同的细胞表面抗原结合后,相对而言可能潜在地增加结合特异性,降低脱靶等副作用。因此,双特异性抗体在肿瘤免疫治疗和炎症治疗中展现了广阔的应用前景。

在临床应用上,双特异性抗体展现了成本低、治疗效果好等显著优势。以代表双特异性抗体最先进技术的BiTE为例,与传统抗体相比在组织渗透率、杀伤肿瘤细胞效率、脱靶率和临床适应症等指标方面具有较强的竞争力,临床应用优势显著。特别在使用剂量方面,由于其治疗效果可以达到普通抗体的100~1000倍,使用剂量可以降低为原来的1/100,显著降低药物治疗成本,拓展了市场空间。

技术改进推进上市零突破,未来临床应用具备无限可能。双特异性抗体是一种新型的抗体制备技术,制备方法大致经历了以下三个阶段:化学偶联法、杂交瘤法和基因工程法。以双特异性T细胞衔接器(Bispeific T cell Engager,BiTE)技术为代表的新一代双特异性抗体在治疗效果、成药稳定性、制备工艺等方面表现极为优异,实现了双特异性抗体在FDA批件零的突破。Amgen公司的Blinatumomab在2014年年底已经正式上市,针对费城染色体阴性的前B细胞急性淋巴细胞白血病的治疗,并且正在扩展适应症范围,目前针对卵巢癌、胃癌和上皮组织癌的临床试验已经进展到临床Ⅱ期。此外,仍有10余个双特异性抗体产品正在开展临床试验。

可以预见,未来10年将是双特异性抗体发展的黄金时期,不断上市的产品和持续证实的临床效果将不断吸引产业界和投资界的关注。

Blinatumomab的快速审批

Blinatumomab审查仅2月就获批上市,远超FDA药物平均审批周期。Blinatumomab是Amgen在2012年3月从Micromet公司获得的一个BiTE技术的双特异性抗体,当时已进入临床Ⅲ期阶段。2012年Amgen公布了其大规模Ⅱ期临床试验的结果,2014年10月FDA接受Blinatumomab抗体生物制品许可申请(Biologics license Application, BLA)并授予2015年5月19日前的优先审查资格,并且在2个月不到的2014年12月3日就批准Blinatumomab上市,标准的两个治疗周期的定价达到17.8万美元。Blinatumomab的临床试验过程和仅2个月的快速审批相当于延长了该生物药的专利保护时间,预计5亿美元的销售峰值和显著提高的盈利周期对于生物药企来说都是难以抗拒的诱惑,这将大大刺激双特异性药物领域研发热情,加速行业发展。自2013年起双特异性抗体临床试验出现了明显增长,每年均保持在10个左右的新增数目,推动双特异性抗体行业走入快通道。

2015年,FDA和EMA均已授予blinatumomab治疗多种类型血液癌症的孤儿药地位及突破性疗法认定,包括急性淋巴细胞白血病(ALL)、慢性淋巴细胞白血病(CLL)、毛细胞白血病(HCL)、幼淋巴细胞白血病(PLL)和惰性B细胞淋巴瘤、套细胞白血病(MCL)。成熟的BiTE技术和有效的靶点选择(CD19和CD3)使得Blinatumomab的适应症仍在不断拓展。

多家公司投资布局

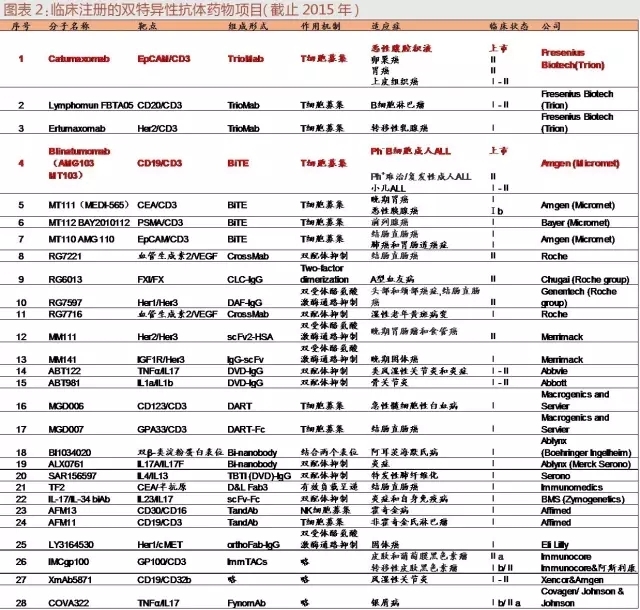

在新型抗体药物研发中,双特异性抗体是目前最为令人瞩目的方向,多个制药公司投资研发双特异性抗体药物,临床试验不断增加。笔者统计了截止2015年双特异性抗体药物的临床项目发现,目前有25个在临床试验阶段的双特异性抗体,其中Catumaxomab和Blinatumomab已经上市,另外包括已上市产品在内的9个产品的12个适应症处于临床Ⅱ期试验状态。

双特异性抗体领域参与公司名单赫然包括安进(Amgen)、罗氏(Roche)、阿斯利康、赛诺菲、强生和礼来(Eli Lilly)等制药巨头。2014年起,强生、罗氏、赛诺菲等公司通过收购创新型生物公司及产品管线和创新型公司合作不断加码双特异性抗体领域,目前总投资额接近40亿美元,充分表明制药巨头们看好双特异性抗体领域的发展前景和潜在价值。

国内:玩家少,市场大,未来广

目前国内双特异性抗体领域仍处于萌发期,产品大多处于临床前状态。

双特异性抗体是抗体药物领域最新的一个概念,被视为治疗肿瘤和癌症的第二代抗体疗法。最早大概出现在20世纪90年代,当时国外已经有学者开始研究具备两个抗原结合位点的抗体,到2009年第一个双特异性抗体Catumaxomab上市,中间经历了20年的发展历程。而国内的双特异性抗体研发处于起步状态,目前中国地区没有查到登记的临床试验项目,只有少数产品处于临床前研发状态,双特异性抗体在国内仍属于研发稀缺的品种。

目前进行双特异性抗体研发的国内企业主要包括信达生物制药有限公司、武汉友芝友生物制药有限公司和博生吉医药科技有限公司以及丽珠集团,它们的双特异性抗体都处于临床前研究状态,上市公司参与极少。双特异性抗体作为一种前瞻性的备选药物,在技术上存在较大难点,研发投入周期长,大多都是创新型生物技术公司参与研发。而随着技术的成熟和产品的上市,大型药企参与竞争是必然的行业趋势。从国外2014年起强生、罗氏、赛诺菲等制药巨头不断加码双特异性抗体领域可以看到,国内A股大型医药公司逐渐开始参与双特异性抗体药物研发将成为必然,未来3~5年内国内双特异性抗体领域逐步开始发展是大概率事件。

CAR-T疗法兴起的今天就是BsAb的明天

CAR-T疗法和双特异性抗体都是肿瘤治疗领域的新兴方案,与传统的化疗和放疗相比具备疗效好、副作用低的显著优势。而CAR-T疗法在CRISPR的技术变革下迎来了行业发展的黄金时期,纳斯达克上市公司不断上涨的估值和不断上升的投资额都向市场证明了其领域的前景。

笔者认为,双特异性抗体正是下一个肿瘤疗法的风口之一,巨头高投入和产品技术的成熟也将推动行业进入黄金时期。而在这样的大背景下,国内的双特异性抗体领域存在巨大机会。

中国财经客户端

中国财经微信公众号

中国新三板客户端

中国新三板微信公众号

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。