【观点提要】

核心观点:经济基本面改善进一步显现,两会窗口政策可期,风险偏好和情绪触底反弹,市场正继续朝着积极方向行进。

首先,更多的中观层面数据和草根调研显示,经济活动好转的迹象进一步显现。以钢铁行业为例,草根调研显示,钢铁行业需求启动相对往年更早,启动幅度较往年更大,来自基建、地产、汽车机械等的需求进一步改善,经济自身需求面的好转加上供给侧改革的推进,库存消化有望超预期。补库存延续,叠加外部需求的改善,九泰基金宏观策略组认为经济基本面好转具有扎实的基础,其确定性正在不断强化和确认。

其次,两会窗口期提供了更多的政策预期空间,在近期市场市场情绪和风险偏好接近底部的背景下,内外部扰动的进一步下行,有助于推动市场情绪的阶段性触底反弹。从近期股市场内杠杆、换手、成交的改善来看,情绪面改善已初露头角,我们认为其将进一步延续。 市场对于场外配资的关注上升,尽管对于场外配置起死回生尚难以证实和证伪,但随着赚钱效应的显现,在房地产趋于降温的背景下,股市对于投资者的吸引力上升带来股市资金面的改善是合乎逻辑的方向,而监管层对于风险监管的强化则有利于资金面的改善更为健康、更可持续。

再次,尽管近期我国利率持续上行,债券收益率曲线亦逐步抬升,我们认为这是阶段性现象,当前银行流动性整体充沛,随着近期流动性投放效果的显现,资金价格层面将出现好转,利率走向对于市场的影响有望由偏向抑制转为偏向支持。同时,随着美元短期弱势震荡格局的确立,人民币兑美元汇率预期将进一步好转,汇率对市场的影响也更为微弱。

最后,近期再融资节奏和规模有所控制,政策层面延续监管趋严特征,但降低供给压力也体现了对市场的呵护和支持。

近期随着两会召开临近,或将有一波行情到来,积极备战“两会行情”,这些板块或助您一臂之力。

配置建议:预计具备估值优势、盈利增速稳健的板块仍具备更好地机会,从板块来看,主要集中于消费、周期和金融板块。主题方面,军工博弈机会下降,更建议关注国企改革、一带一路。

行业方面,建议配置重点为:(1)消费板块中推荐农林牧渔中的畜牧养殖:畜牧养殖估值位分位水平较低;大逻辑上看,通胀预期仍处于上行通道,后续有潜在涨价因素的利好;从主体催化来看,农业供给侧改革的推进是新的亮点和催化因素;(2)周期板块中推荐钢铁、化工、有色,核心逻辑为行业基本面持续改善,政策面亦受益于供给侧改革推进带来供给收缩,经济基本面改善进一步确立也增强了布局周期板块的确定性;(3)银行及非银金融:低估值、前期市场过于悲观且后期存在好转催化(尤其是基本面好转)、险资等机构潜在配置需求较大、债转股等不良资产处置步伐加快;券商、保险等非银金融板块基本面及政策面的改善。

主题方面,两会窗口期,建议重点关注国企改革、一带一路。 国企改革有望出台进一步的政策举措,推进决心进一步彰显,力度也将进一步加大,前期时断时续的预期有望得到修复。与此同时,国内政策叠加全球格局的变化正催化一带一路加速升级。地缘政治状况有所好转,军工主题热度有所下降,后续军民融合和军工院所改制的边际改善更值得关注。

一、市场表现:美国三大股指再创新高,国内股指悉数收涨;美欧日10年期国债收益率涨跌互现,中国中长期债券收益率继续上行;油价稍有回落,国内外贵金属及工业品价格系数上行;美元指数震荡走强,重回100上方;人民币兑美元汇率再现弱势,新兴市场国家货币多数出现升值。

1.股票市场:美国三大股指再创新高,国内股指悉数收涨。

外围市场方面,上周美国三大股指悉数收涨,且均创下历史新高,其中,道琼斯、标普500、纳斯达克分别上涨1.93%、1.55%、1.74%;全球其它主要股指亦多数收涨,涨幅前三的为台湾加权,仅有俄罗斯RTS指数出现下跌。

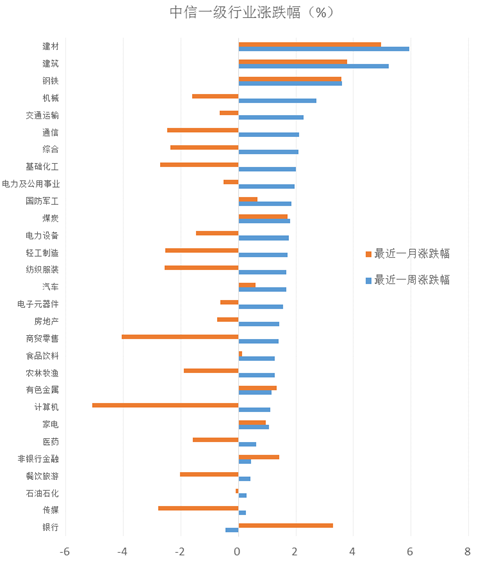

国内股市方面,上周上证综指和沪深300分别上涨1.19%和0.75%,创业板指上涨0.98%。分行业看,上周28个中信一级行业上涨,仅有1个行业下跌。其中,涨幅最大的三个行业板块分别为建材、建筑、钢铁,跌幅分别为5.94%、5.22%、3.60%;仅有银行板块出现下跌,跌幅为0.44%。

2.债券市场:美欧日10年期国债收益率涨跌互现,中国中长期债券收益率继续上行。

本周中国十年期国债收益率上升1.54BP,收于3.44%;美国十年期国债收益率上升26BP,日本和欧元区十年期国债收益率分别下降1.60bp、9.44bp。

3. 大宗商品:油价稍有回落,国内外贵金属及工业品价格系数上行。

黄金和白银分别上涨1.12%和2.81%;布油和WTI原油分别下跌1.54%和2.08%;铜、铝、铅、锌分别上涨5.58%、1.96%、3.45%、5.065;国内螺纹钢、焦炭分别上涨0.77%、4.21%。

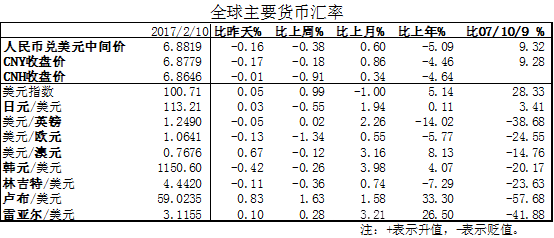

4. 汇率:美元指数震荡走强,重回100上方;人民币兑美元汇率再现弱势,新兴市场国家货币多数出现升值。

人民币兑美元中间价贬值0.38%至6.8819;CNY贬值0.18%,CNH贬值0.91%。

美元指数上涨0.99至100.71;欧元兑美元贬值1.34%;日元兑美元贬值0.55%;英镑兑美元升值0.02%;俄罗斯卢布和巴西雷亚尔兑美元分别升值1.63%和0.28%。

二、重要宏观经济数据与事件

1.国外:(1)美国:2月份密歇根大学消费者信心指数为95.7,低于预期值98和前值98.5;(2)欧洲:德国12月季调后工厂订单环比为5.2%,高于预期值0.7%和前值-2.5%;德国12月工业产出环比为-3% ,低于预期值0.3%和前值0.4%;法国12月贸易帐为-34.21亿欧元,高于预期值-35亿欧元和前值-43.77亿欧元;法国12月工业产出同比为1.3%,低于预期值1.4%和前值1.8%;法国12月制造业产出同比0.6%,与预期值持平,低于前值1.4%;英国12月商品贸易帐为108.9亿英镑,高于预期值-114.5亿英镑和前值-121.63亿英镑;英国12月工业产出同比为4.3%,高于预期值3.2%和前值2%;英国12月制造业产出同比4%,高于预期值1.7%和前值1.2%。

简评:美国经济数据再次出现些许反复,数据层面的扰动,叠加政策层面的影响,预计短期内美元指数仍在100附近震荡;预计美联储下一次加息时点在二三季度。

2.国内:(1)1月外汇储备为29982亿美元 ,较上月减少123亿美元;(2)1月出口同比为15.9%,高于前值0.6%;12月进口同比为25.2%,高于前值10.8%。关注将于下周二公布的1月份CPI和PPI数据。

简评:对于此次外储的下降,我们认为无需过于担忧,考虑到外储降幅的边际收窄以及近期人民币汇率预期明显好转,预计后续资本流出压力将继续缓解,来自资本流出和汇率波动方面的扰动将有望明显减少。

三、重要行业中观观察

上游原材料

煤炭与铁矿石:铁矿石价格上升,铁矿石库存增加,煤炭价格下跌,煤炭库存下降。国内铁矿石均价上涨4.55%至605.48元,太原古交车板含税价稳定在1520.00元,秦皇岛山西混优平仓5500价格本周跌1.84%至586.00元;库存方面,秦皇岛煤炭库存本周减少16.32%至502.50万吨,港口铁矿石库存增加7.27%至12820.00万吨。

国际大宗:WTI本周跌1.54%至53美元,Brent跌2.08%至55.36美元,LME金属价格指数涨4.22%至2918.50,大宗商品CRB指数本周涨0.43%至194.04;BDI指数本周跌6.65%至702.00。

中游制造

钢铁:本周钢价小幅上涨,预计下周钢价呈盘整态势。本周钢材价格涨跌互现,螺纹钢含税均价本周涨1.66%至3316.00元,冷轧含税均价跌0.29%至4770.00元。本周钢材总社会库存上涨17.10%至1577.32万吨,螺纹钢社会库存增加17.73%至820.96万吨,冷轧库存涨4.77%至115.17万吨。本周钢铁毛利率涨跌互现,螺纹钢涨1.50%至1.99%,冷轧跌0.12%至8.53%。截至2月10日,螺纹钢期货收盘价为3328元/吨,较上周上涨6.91%。钢铁网数据显示,1月中旬重点企业粗钢日均产量为162.37万吨,较1月上旬下降2.51%。

水泥:春节过后第一周,国内水泥市场价格出现回落,环比节前跌幅为0.8%。全国高标42.5水泥均价环比上周持平于343.0元。其中华东地区均价环比上周跌1.54%至319.29元,中南地区跌2.25%至362.50元,华北地区保持不变为343.0元。

化工:化工品价格稳中有涨,价差上行。国内尿素涨3.61%至1720.00元,轻质纯碱(华东)保持不变为2025.00元,PVC(乙炔法)涨2.25%至6339.29元,涤纶长丝(POY)涨4.83%至8985.71元,丁苯橡胶涨1.06%至24557.14元,纯MDI涨2.00%至25500.00元,国际化工品价格方面,国际乙烯涨2.40%至1095.00美元,国际纯苯涨2.67%至1037.00美元,国际尿素涨9.67%至257.71美元。

下游需求

房地产:Wind30大中城市成交数据显示,截至2017年02月10日,30个大中城市房地产成交面积累计同比下跌32.20%,相比上周的-39.85%降幅有所收敛(春节效应),30个大中城市房地产成交面积月环比下降56.60%,月同比上涨0.54%,周环比上涨1257.60%。

汽车:乘联会数据显示,今年1月份我国狭义乘用车零售数为207.5万辆,同比下降9.3%;1月份狭义乘用车批发数为217.0万辆,同比下降0.8%。1月份批发增速好于零售增速,与10年一季度情况较为类似。1月份乘用车零售数、批发数均出现下滑,主要受春节因素及16年年底购置税优惠政策退出前的抢购透支影响。

四、流动性状况:银行间流动性状况有所缓解,但后续整体流动性缺口仍较大,对于政策方向需要进一步观察;市场流动性及情绪几近底部,不确定因素的存在意味着市场仍会出现震荡波动,但整体无需过于悲观,市场流动性和风险偏好出现触底修复的概率正在上升。

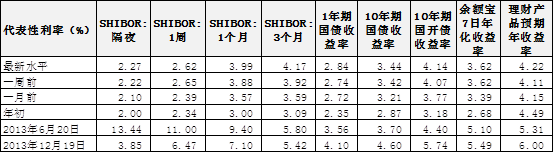

1. 央行本周共有11笔逆回购到期,总额为6250亿元;公开市场操作净回笼(含国库现金)6250亿元资金。截至2017年2月10日,R007本周上涨8.63BP至2.61%,SHIB0R隔夜利率上涨1.07BP至2.2678%;长三角和珠三角票据直贴利率本周都下降,长三角下跌50.00BP至3.90%,珠三角下跌50.00BP至3.95%;期限利差本周下跌1.62BP至0.60%;信用利差涨30.36BP至1.35%。

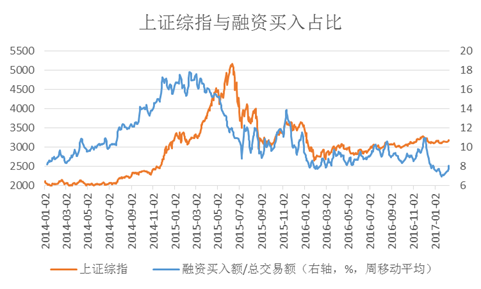

2.融资融券:两融余额周环比有所回升(日均增加77亿元,本周两融余额平均值为8803亿元,上周值为8727亿元,周环比上升0.88%)。融资买入额/总成交额上升为8.01%,较近期低点上升1.1个百分点。

3.大小非减持、限售股解禁

大小非减持:本周A股整体大小非减持12.17亿,本周减持最多的行业是休闲服务(-10.61亿)、有色金属(-4.11亿)、汽车(-3.05亿),本周增持最多的行业是房地产(4.11亿)、轻工制造(2.41亿)、机械设备(1.24亿)。

限售股解禁:本周限售股解禁640.46亿元,预计下周解禁807.33亿元。

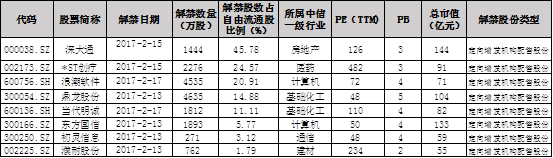

从个股来看,本周共有29支(上周为41支)限售股解禁(8只定增解禁股票),其中个数最多的三个行业为医药(4)、电子(3)、通信(3)、计算机(3);其中占自由流动比率前五的定增解禁个股为深大通、ST创疗、浪潮软件、鼎龙股份、当代明诚。

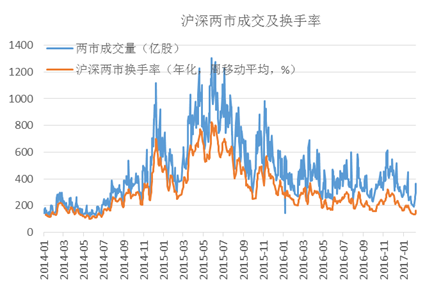

4.两市成交及换手:本周沪深两市日均成交额较上周增加1646亿元亿元,增幅为68.56%(本周两市日均成交额为4048亿元,上周值为2401亿元)。沪深两市换手率(年化,周移动平均)上周五为162%,较近期低点值134有所抬升。

5.基金发行:本周新发股票型+混合型基金份额为33.95亿份,上周为3.08亿份;本周基金市场累计份额净增加29.86亿份。

四、定增市场周度观察

上周定增进程概览:

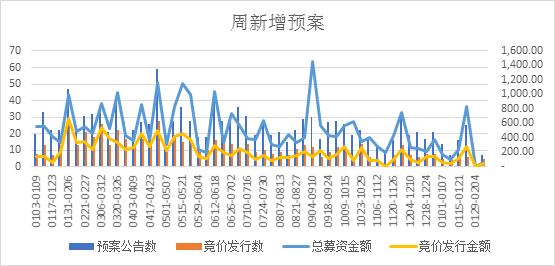

新增预案:上周新增预案公告7宗,总计募资金额,63.16亿元。其中竞价发行5宗,募集资金49.74亿元。从认购方式看,现金认购5宗,资产认购2宗。从募资用途看,主要用途分别是项目融资(3宗)、配套融资(2宗)、融资收购其他资产(2宗)。

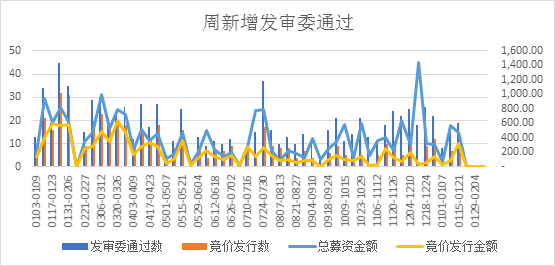

发审委通过:上周无新增发审委通过项目。

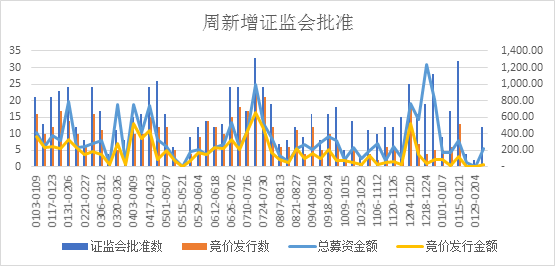

证监会通过:上周只有梅泰诺一个竞价发行项目拿到批文,总募集资金34.00亿元。

表:上周新增证监会核准的竞价发行项目(亿元、元/股)

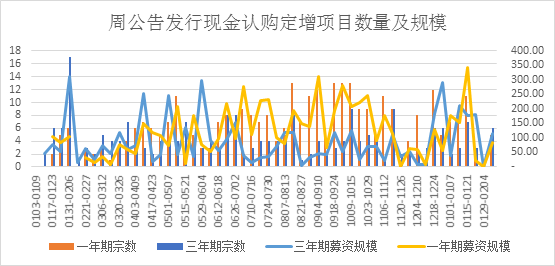

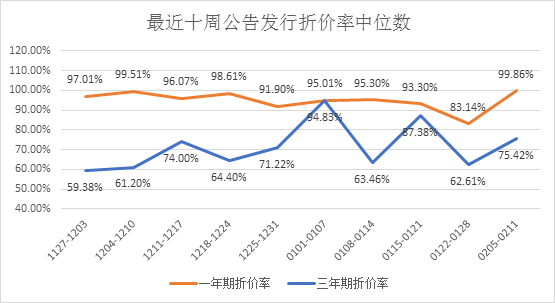

定增发行:上周公告成功发行的现金认购定增项目共11宗。其中一年期项目5宗,共募资84.32亿元,折价率中位数为99.86%。三年期现金认购项目6宗,共募集资金114.67亿元,折价率中位数为75.42%。

表:上周公告发行的现金认购一年期项目(亿元、元/股)

表:上周公告发行的现金认购三年期项目(亿元、元/股)

五、二级市场观点:经济基本面改善进一步显现,两会窗口政策可期,市场正继续朝着积极方向行进。

首先,更多的中观层面数据和草根调研显示,经济活动好转的迹象进一步显现。以钢铁行业为例,草根调研显示,钢铁行业需求启动相对往年更早,启动幅度较往年更大,来自基建、地产、汽车机械等的需求进一步改善,经济自身需求面的好转加上供给侧改革的推进,库存消化有望超预期。补库存延续,叠加外部需求的改善,我们认为经济基本面好转具有扎实的基础,其确定性正在不断强化和确认。

其次,两会窗口期提供了更多的政策预期空间,在近期市场市场情绪和风险偏好接近底部的背景下,内外部扰动的进一步下行,有助于推动市场情绪的阶段性触底反弹。从近期股市场内杠杆、换手、成交的改善来看,情绪面改善已初露头角,我们认为其将进一步延续。市场对于场外配资的关注上升,尽管对于场外配置起死回生尚难以证实和证伪,但随着赚钱效应的显现,在房地产趋于降温的背景下,股市对于投资者的吸引力上升带来股市资金面的改善是合乎逻辑的方向,而监管层对于风险监管的强化则有利于资金面的改善更为健康、更可持续。

再次,尽管近期我国利率持续上行,债券收益率曲线亦逐步抬升,我们认为这是阶段性现象,当前银行流动性整体充沛,随着近期流动性投放效果的显现,资金价格层面将出现好转,利率走向对于市场的影响有望由偏向抑制转为偏向支持。同时,随着美元短期弱势震荡格局的确立,人民币兑美元汇率预期将进一步好转,汇率对市场的影响也更为微弱。

最后,近期再融资节奏和规模有所控制,政策层面延续监管趋严特征,但降低供给压力也体现了对市场的呵护和支持。

六、二级市场配置建议:预计具备估值优势、盈利增速稳健的板块仍具备更好地机会,从板块来看,主要集中于消费、周期和金融板块。主题方面,军工博弈机会下降,更建议关注国企改革、一带一路。

1.行业方面,建议配置重点为:(1)消费板块中推荐农林牧渔中的畜牧养殖:畜牧养殖估值位分位水平较低;大逻辑上看,通胀预期仍处于上行通道,后续有潜在涨价因素的利好;从主体催化来看,农业供给侧改革的推进是新的亮点和催化因素;(2)周期板块中推荐钢铁、化工、有色,核心逻辑为行业基本面持续改善,政策面亦受益于供给侧改革推进带来供给收缩,经济基本面改善进一步确立也增强了布局周期板块的确定性;(3)银行及非银金融:低估值、前期市场过于悲观且后期存在好转催化(尤其是基本面好转)、险资等机构潜在配置需求较大、债转股等不良资产处置步伐加快;券商、保险等非银金融板块基本面及政策面的改善。

2.主题方面,两会窗口期,建议重点关注国企改革、一带一路。 国企改革有望出台进一步的政策举措,推进决心进一步彰显,力度也将进一步加大,前期时断时续的预期有望得到修复。与此同时,国内政策叠加全球格局的变化正催化一带一路加速升级。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程