九泰基金周评:市场仍将震荡上行 短期无需太悲观

- 发布时间:2016-04-18 08:35:50 来源:中国网财经 责任编辑:张明江

一、市场表现:

A股震荡上行,短期国债收益率上行,大宗商品价格继续上涨,汇率有所贬值。

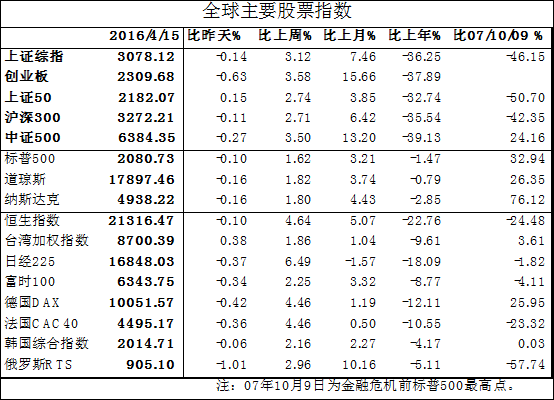

1. A股震荡上行。上证综指上涨3.12%,创业板上涨3.58%。

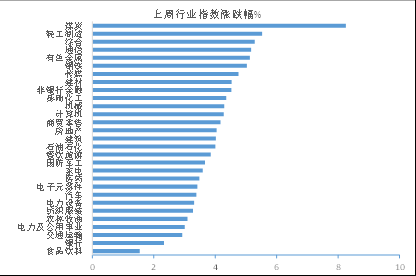

分行业看,煤炭、轻工和综合类上涨最多,食品饮料、银行和交运上涨最少。

主要外盘也均上涨,标普500上涨1.62%.

2.短期国债收益率上行。1Y期国债收益率上涨5bp,10Y期收益率持平。

美国10Y期国债收益率上涨4bp。

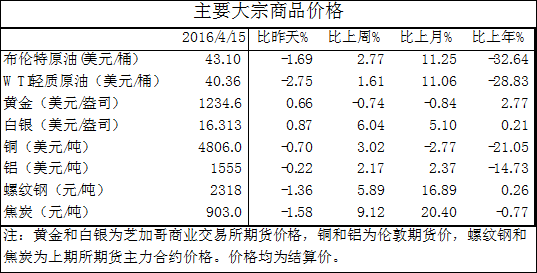

3.大宗商品价格继续上涨。布油上涨2.77%,伦铜和铝分别上涨3.02%和2.17%。

国内螺纹钢和焦炭分别上涨5.89%和9.12%。

黄金价格下跌0.74%,白银价格上涨6.04%。

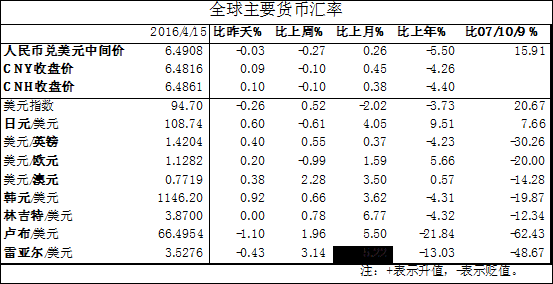

4.人民币汇率有所贬值。CNY和CNH均贬值0.1%。

美元指数升值0.52%。

二、宏观经济与事件

1.多项经济数据显示实体经济已经企稳。

GDP同比增长6.7%

投资1-3月同比增长10.7%,好于预期值10.4%。

社会消费品零售总额1-3月同比增长10.3%,好于预期值10.2%。

工业增加值1-3月同比5.8%,好于预期值5.5%。

房地产开发投资1-3月同比增长6.2%,好于去年全年1%的增速。

2.货币信贷高增长。

3月社融23400亿元,高于预期值14000亿元;3月新增人民币贷款13700亿元,高于预期值11000亿元。M1同比增长22.1%,创逾5年新高。M2同比增长13.4%,比前值高0.1%。

三、流动性状况

1.央行操作:本周央行净投放货币700亿元(投放1900亿元,回笼1200亿元),上周净回笼2750亿元。

2.两融余额:+86(8975亿元,比上周四增加86亿元,显示市场情绪有所回暖)。

3.解禁市值:+160(解禁市值301亿元,比上周增加160亿元)

四、市场观点:近期市场存量博弈特征明显,持续性市场热点依旧缺席,这是近期指数难以避免出现震荡和反复的重要背景。考虑到内外部较为有利的市场环境,以及国内经济复苏方向的进一步确立,我们预计市场仍将呈现震荡上行走势,短期内无需过于悲观。后续关注市场资金面的走向、主要城市房地产销售及投资状况,大股东减持力度,以及美联储加息预期的变化。

1.近期两市成交量以及融资余额数据基本维持稳定,衡量中小投资者情绪的余额宝指数显示新增资金入市意愿仍处于受抑制状态,市场依旧缺乏具备持续性的领涨板块和主题,这一切均表明当前市场存量博弈的格局尚未打破,资金面的乏善可陈使得市场的波动和反复难以避免。

2.本周公布的一季度和三月份宏观经济数据全面好于预期,经济复苏进一步确立。结合近期的高频地产销售数据,钢铁、煤炭、水泥等工业品的价格数据,以及一些机构的草根调研结果,后续经济具备持续企稳回升的基础。这一企稳回升的驱动因素既有前期稳增长效果的显现,也有经济自身补库存的作用。经济基本面的好转以及有限的通胀这一组合,可以为货币政策以及汇率政策创造更为有利的空间和窗口,考虑到这些均是前期抑制市场表现得重要因素,我们认为后续进一步高频经济数据的公布将有利于市场情绪和信心的修复。

3.从外部因素来看,近期欧美股市持续上行,大宗商品价格整体出现好转,考虑到四月份美联储议息会议仍将维持鸽派基调,预计这一有利的外围市场环境仍将继续。同时,美联储加息的后延也将继续降低人民币贬值压力,并为央行调控国内流动性环境降低约束条件。

4.国务院公布的《全国社会保障基金条例》将于5月1日起施行,深港通也有望于年中启动,金融监管体制改革正稳步推进,政策环境继续偏向有利。

5.结合对资金面、经济基本面以及内外部市场环境的分析,我们维持4月份将是有利的市场操作窗口这一观点,短期内市场仍将继续震荡上行,而存量博弈也使得在这一过程中的反复和波动也难以避免。后续风险因素方面,关注市场资金面走向、主要城市房地产销售及投资状况,大股东减持力度,以及美联储加息预期的变化。