合规向来是金融行业的底线,剑走偏锋、投机取巧者面临的将是监管的铁拳。

近日,东海基金顶风作案、违规减持,遭到纪律处分,给同行上了一堂深刻的合规课。

违规减持被限制交易

2018年1月16日,上海交易所发布了针对东海基金违规减持事件的纪律处分公告——《关于对东海基金-工商银行-东海基金-鑫龙72号资产管理计划(第一期)名下证券账户实施限制交易纪律处分的决定》,对鑫龙72号证券账户实施限制交易6个月的纪律处分,即自2018年1月17日至2018年7月16日,不得卖出闻泰科技(600745)股票。

2017年10月31日,东海基金-工商银行-东海基金-鑫龙72号资产管理计划(第一期)(以下简称“鑫龙72号”)以协议转让方式减持闻泰科技股份时,承诺6个月内不减持。

但在2017年12月22日,该账户通过竞价交易卖出上述股票超312万股,卖出金额超1.1亿元。

鑫龙72号的交易行为违背了相关承诺,减持数量、金额较大,严重违反了《上海证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》第三条的相关规定。2017年12月26日,监管机构向东海基金发送了实施限制交易意向书。

2018年1月3日,东海基金书面回复表示接受相关惩戒,但提出其违规系由相关工作人员疏忽所致、不存在主观故意,已进行内部追责、整改并配合调查,限制交易可能使投资人利益受到较大损失,希望适当减轻处分。

但这一说法遭到了驳回,上交所认为,鑫龙72号违规事实清楚,东海基金所述理由均不构成减轻处分的情节,故不予采纳。对于这一纪律处分,上交所还将通报中国证监会,记入证券期货市场诚信档案数据库。

顶风冒险为业绩?

事出必有因,能冒着触犯监管的风险减持,东海基金究竟出于怎样的考虑?是闻泰科技出了问题,还是东海基金资金短缺亟待套现?

《国际金融报》记者致电东海基金试图了解详情,但对方回应称:“一切以公告内容为主,不做其他解读”。

记者通过公开信息了解到,闻泰科技是中国领先的移动终端和智能硬件产业生态平台,定位于ODM的全球手机龙头。据其2017年第三季度财报显示,闻泰科技去年三季度单季实现营业收入46.70亿元、利润1.05亿元,分别比上年同期上升百分比25.07%、77.97%。综合前三季度业绩,2017年1-9月实现营业收入125.59亿元,同比增长47.87%;归母净利润2.82亿元,同比增长754.55%。

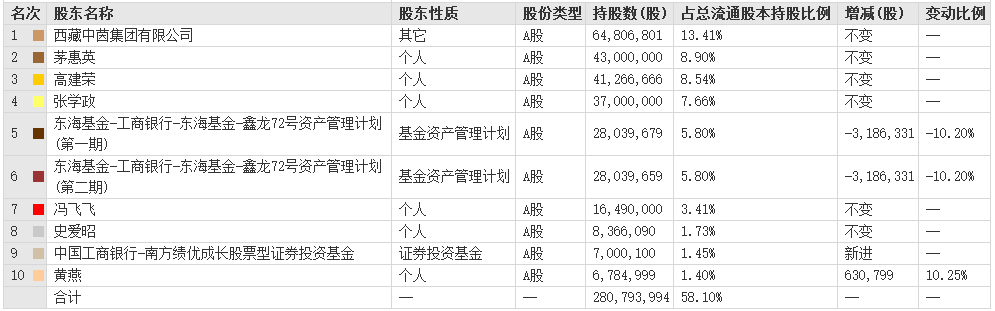

2017年5月27日,《上市公司股东、董监高减持股份的若干规定》出台,在之后的第三季度里,闻泰科技前十大流通股东中只有东海基金进行了减持。由此可见,闻泰科技当前经营状况良好,不存在股东需大举减持股票来规避投资风险的必要性。

▲闻泰科技2017年第三季度十大流通股东持股情况

反观东海基金,却是内忧外患不断。2017年以来,东海基金高管变动频繁,资深基金经理离职,资产规模裹足不前,仅有的4只基金也业绩堪忧。

2017年4月13日,东海基金原总经理葛伟忠辞去总经理职务,转任董事长,总经理助理刘峰接任总经理职务。不到两个月,2017年6月1日,刘建峰辞去总经理职务,由公司副总邓升军代任。2017年8月30日,邓升军正式担任东海基金总经理,而让人大跌眼镜的是,邓升军在同年3月27日才刚从总经理助理职位升任公司副总,在短短5个月内连升两级。

除了两位高管出走,2017年5月27日,该公司“一拖三”基金经理杜斌也被解聘,外界猜测,解聘原因是这位拥有20年从业经验的老将投资成绩一直不尽人意。此前杜斌负责管理东海美丽中国、东海祥瑞A/C和东海社会安全3只基金,任职期间总回报分别为-5.10%、-1%、-1.6%、-22.7%,远低于同期同类基金平均回报率。

除了人事因素,东海基金真正的致命伤是盈利未达股东预期、业绩和规模难做。杜斌离职后,东海美丽中国和东海社会安全转由胡德军管理,东海祥瑞A/C则是祝鸿玲接管,就当前业绩回报来看,两位新任基金经理尚未扭转这三只基金的败局。

东海基金成立于2013年,公募基金规模却一直未见起色。截至2017年12月31日,该公司公募基金管理总规模仅为9.25亿元,其中由胡德军管理的东海祥龙定增混合,就占据了8.15亿元的体量,但尴尬的是,这只基金成立以来回报率为-4.21%。

近年来,随着专户等非公募业务发展提速,非公募业务收入逐渐成为公募管理费收入外的另一重要收入来源,成为许多次新基金公司规模扩张、业绩增长的利器。据东海基金官网显示,2013年4月起,东海基金陆续发行了多期鑫龙系列专户产品和其他系列专户产品,其中鑫龙系列更是发了190多期。

根据中国证券投资基金业协会信息,鑫龙72号第一期和第二期成立于2014年9月5日,合计起始规模为8.827亿元。减持新规的颁布,无疑加大了专户产品到期兑付的难度,也许这就是东海基金“顶风作案”的原因。

违规减持情况接连出现的背后,也暴露了机构目前面临的合规困境。有私募从业者告诉本报记者,“减持新规出台,虽然进一步规范了股东减持行为,但却增加了机构的压力,因为基金有投资年限,如果到期时根据减持新规退不出来,就无法按时回报出资人。作为监管者,可以适当对实际控制人、大股东和其他财务投资者分别对待,否则可能打击基金财务投资者的积极性,进而加大了中小民营企业融资难度。”

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程