宏观策略周评20171009

定向降准强化正向预期差 市场情绪有望继续修复

市场展望:定向降准助推市场情绪进一步好转

国庆期间外盘出现普涨,美国三大股指均创下历史新高,香港恒生指数亦创下近十年新高,国企指数也创下年初以来新高。外围市场强劲表现一方面反映了经济基本面稳健向好的表现对于市场信心起到积极作用,另一方面,诸如特朗普减税等事件催化也为市场提供了更多的支撑因素。至于港股,近期配置资金的增加,叠加国内宣布定向降准,均对其产生了强有力的上拉作用。

考虑到国内经济基本面整体较为稳健,节前央行宣布定向降准确实超出市场的预期,我们认为,这一正向预期差有助于市场情绪的进一步好转和修复。当然,由于此次定向降准将于明年年初开始实行,其对于流动性的直接影响要到明年1季度才能体现,不会直接影响4季度银行体系的流动性状况。短期而言,该政策的影响主要是推升了市场风险偏好,市场情绪也有望因之而进一步好转。就资金面而言,我们认为随着9月底资金跨季大考的结束,10月份资金面将会呈现季节性改善。

尽管官方PMI与财新PMI有所背离,但其原因在于二者指数样本上存在的差异,由于环保限产对于小企业的影响更为显著,所以样本偏向中小企业的财新PMI表现略弱便并非那么意外。整体而言,源自消费和投资层面的动力依旧充分,中微观层面工业生产活动依旧强劲,我们认为,四季度GDP增长依旧偏向积极,而即将公布的三季度GDP同比增速也将继续展现出国内经济增长的强韧性这一特征。经济基本面的扎实基础无疑意味着企业盈利仍将继续获得更多的需求层面的支持,资产周转率和资产负债率也有望因之而进一步扩张。

与此同时,随着十九大的临近,预计政策预期也将进一步发酵和强化,源自政策预期的催化也将对市场构成更多的积极动力,而在这其中,改革预期无疑是最为重要的组成部分。

配置建议:继续建议配置具备估值优势和景气好转的行业板块

整体而言,我们对于十月份的市场持偏向乐观的态度,其背后的核心因素为三方面——季节性效应、政策预期、流动性边际改善。另一方面,考虑到整个市场仍处于存量博弈改善阶段,至其显著被增量博弈替代仍需一定的时间和过程,预计整体仍然是“结构重于大势”。关于结构及风格,建议以“低估值价值”(银行、非银金融)为核心,部分“景气加速消费”(白酒、酒店)、“供给收缩周期”(建材、化工、有色)为弹性配置。

主题方面,继续建议关注国企改革主题及雄安主题。

下周关注

国内方面:中国9月财新综合PMI(周一)、中国9月财新服务业PMI(周一);

中国9月M1货币供应同比(周二)、中国9月新增人民币贷款(周二)、中国9月社会融资规模(周二)。

国外方面:德国8月工业产出环比(周一);英国8月工业产出环比(周二)、英国8月制造业产出环比(周二)、日本8月未季调经常帐(周二);日本8月核心机械订单环比(周三);美国9月PPI环比(周四)、欧元区8月工业产出同比(周四);美国10月密歇根大学消费者信心指数初值(周五)、美国9月CPI环比(周五)、美国9月零售销售环比(周五)、德国9月CPI同比和环比终值(周五)。

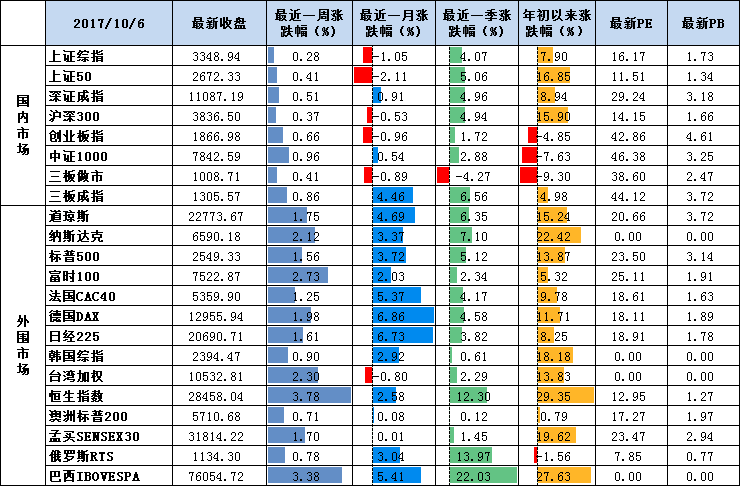

一、市场表现:国内外股市悉数上涨,美国三大股指上涨;中日欧10年期国债收益率下降,SHIBOR利率涨跌互现;油价下跌,贵金属和工业品价格涨跌互现;美元指数升值,人民币兑美元汇率贬值,非美货币多数贬值。

1.股票市场:国内外股市悉数上涨,美国三大股指上涨。

外围市场方面,悉数上涨。美国三大股指上涨,道琼斯、纳斯达克和标普500分别上涨1.75%、2.12%和1.56%。全球其它主要股指悉数上涨,其中,涨幅最大的为恒生指数,上涨3.78%,涨幅最小为澳洲标普200,下跌0.71%。

国内股市方面,悉数上涨。其中,涨幅最大的为中证1000,上涨0.96%,涨幅最小的为上证综指,上涨0.28%。

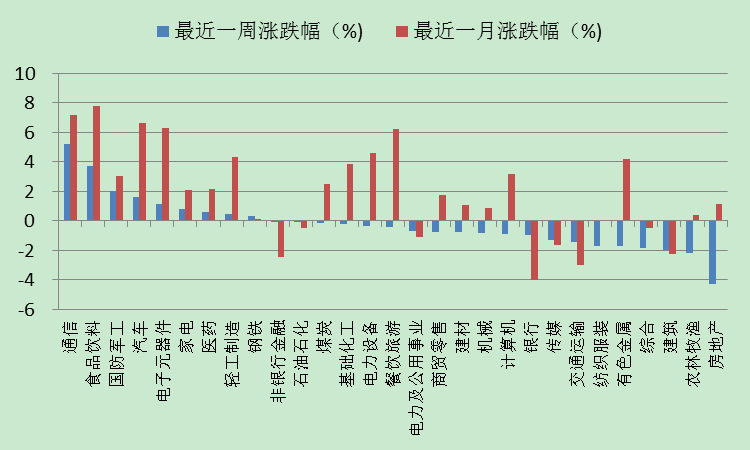

分行业看,上周29个中信一级行业中9个行业上涨,其中,涨幅最大的三个行业板块分别为通讯、食品饮料和国防军工,涨幅分别为5.22%、3.74%和2.05%;跌幅最大的三个行业板块分别为建筑、农林牧渔和房地产,跌幅分别为2.01%、2.16%和4.31%

中信一级行业最近一周及一月涨跌幅(%)

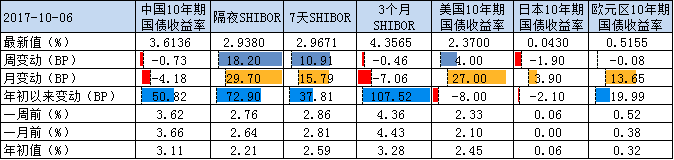

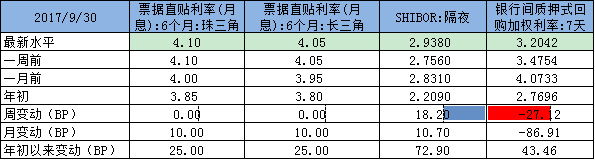

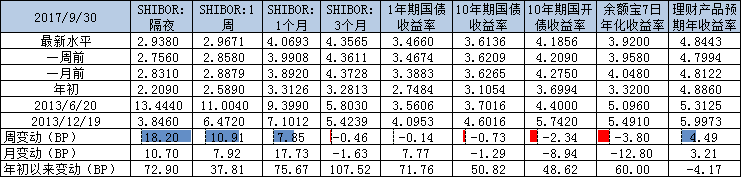

2.债券市场:中日欧10年期国债收益率下降,SHIBOR利率涨跌互现。

上周我国十年期国债收益率下降0.73BP,收于3.6136%;美日欧十年期国债收益率分化,其中,日上和欧元分别下降1.9BP和0.08BP,美国上升4BP。

SHIBOR利率涨跌互现,其中,隔夜和7天SHIBOR上涨,分别上升18.2BP和10.91BP,而3月SHIBOR下跌0.46BP。

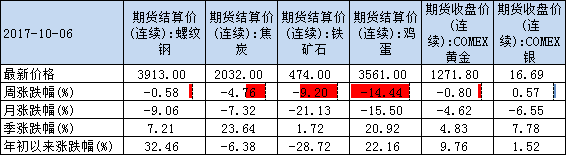

3. 大宗商品:油价下跌,贵金属和工业品价格涨跌互现。

黄金下跌0.8%至1271.80,白银上涨0.57%至16.69;WTI原油下跌4.61%至49.29,布油下跌3.34%至55.62。

工业品价格涨跌互现,国际LEM价格悉数上涨,其中,铜铝铅锌分别上涨2.35%、1.92%、1.81%、2.64%;国内工业品价格悉数下跌,其中,螺纹钢、焦炭、铁矿石、鸡蛋分别下跌0.58%、4.76%、9.20%、14.44%。

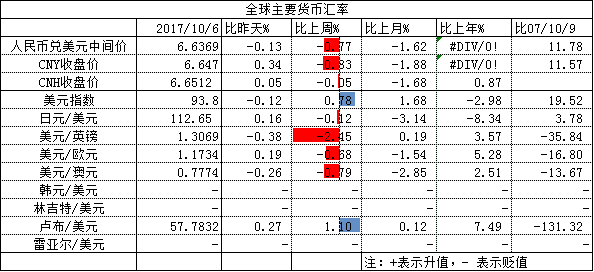

4. 汇率:美元指数升值,人民币兑美元汇率贬值,非美货币多数贬值。

人民币兑美元中间价贬值0.77%至6.6369;CNY贬值0.83%至6.6470,CNH贬值0.05%至6.6512。

美元指数升值0.78%至93.80;非美货币多数贬值,其中,贬值幅度最大的为英镑,贬值2.45%至1.3069,贬值幅度最小的为日元,贬值0.12%至112.65。

二、重要宏观经济数据与事件

1.国外:(1)美国:美国9月ISM制造业指数60.80,高于预期值57.50和前值58.80;美国9月ADP就业人数变动13.50,与预期值持平,低于前值23.70;美国9月ISM非制造业指数59.80,高于预期值55.50和前值55.30;美国8月工厂订单环比1.20%,高于预期值1.00%和前值-3.30%;美国8月耐用品订单环比终值2.00%,高于预期值1.70%和前值1.70%;美国9月非农就业人口变动-3.30万人,低于预期值8.00万人和前值15.60万人;美国9月失业率4.20%,低于预期值和前值4.40%。

(2)欧洲:法国9月制造业PMI终值56.10,高于前值56.00,;德国9月制造业PMI终值60.60,与预期值和前值持平;欧元区9月制造业PMI终值58.10,低于预期值和前值58.20;英国9月制造业PMI55.90,低于预期值56.20和前值56.90;欧元区8月失业率9.10%,高于预期值9.00%,与前值持平;德国8月季调后工厂订单环比3.60%,高于预期值0.70%和前值-0.70%;法国8月贸易帐-45.14亿欧元,高于预期值-54.00亿欧元和前值-59.68亿欧元。

(3)日本:日本三季度短观大型制造业景气判断指数22.00,高于预期值18.00和前值17.00;日本9月制造业PMI终值52.90,高于前值52.60。

简评:美国制造业和服务业表现均比较强劲,维持向上增长势头。就业情况虽有所波动,但整体较好,失业低于预期,通胀是下一步重点关注的指标。10月份开启缩表,美国经济的表现是关注重点。

欧洲经济景气度持续保持高位,制造业活跃,经济数据向好趋势不变。

2.国内:(1)9月官方制造业PMI 52.4,比上月上升0.7,9月官方非制造业PMI为55.4,比上月上升2.0,非制造业继续保持增长;9月财新制造业PMI 51.0,不及预期,环比下降0.6。

简评:制造业增长强劲,持续11个月在51以上。官方PMI与财新PMI分化,主要是不同企业规模的经济表现分化,环保政策对中小企业的冲击远大于大型企业。

三、重要行业中观观察

上游原材料

煤炭与铁矿石:上周铁矿石价格下跌,铁矿石库存增加,煤炭价格上涨,煤炭库存增加。国内铁矿石均价跌3.66%至577.69元,太原古交车板含税价涨3.25%至1590.00元,秦皇岛山西混优平仓5500价格上周涨1.72%至710.00元;库存方面,秦皇岛煤炭库存上周增加9.47%至624.00万吨,港口铁矿石库存增加1.39%至13357.00万吨。

国际大宗:WTI上周跌4.61%至49.29美元,Brent跌1.56%至55.65美元,LME金属价格指数涨2.34%至3197.90,大宗商品CRB指数上周跌1.17%至180.95;BDI指数上周涨3.61%至1405.00。

中游制造

钢铁:上周钢材价格小幅下跌,预计短期钢价震荡为主。上周钢材价格涨跌互现,螺纹钢含税均价上周跌0.55%至3972.00元,冷轧含税均价涨0.66%至4558.00元。上周钢材总社会库存下降4.91%至958.91万吨,螺纹钢社会库存减少6.78%至430.23万吨,冷轧库存跌1.16%至113.77万吨。上周钢铁毛利率均上涨,螺纹钢涨0.72%至16.72%,冷轧涨1.57%至5.70%。截至9月29日,螺纹钢期货收盘价为3695元/吨,比前周上升3.97%。钢铁网数据显示,9月中旬重点钢企粗钢日产估算值为185.04万吨,较9月上旬下降0.92%。

水泥:上周全国水泥价格环比继续上扬,涨幅为1.1%。全国高标42.5水泥均价环比前周上涨1.24%至354.5元。其中华东地区均价环比前周涨1.96%至372.14元,中南地区涨2.35%至362.50元,华北地区涨1.72%至354.0元。

化工:上周化工品价格保持平稳,价差下行。国内尿素涨2.72%至1674.29元,轻质纯碱(华东)涨2.20%至2187.14元,PVC(乙炔法)跌1.67%至7082.14元,涤纶长丝(POY)跌2.00%至8542.86元,丁苯橡胶跌5.58%至12278.57元,纯MDI跌0.91%至35142.86元,国际化工品价格方面,国际乙烯稳定在1211.43美元,国际纯苯跌1.32%至779.21美元,国际尿素涨7.68%至244.29美元。

下游需求

房地产:Wind30大中城市成交数据显示,截至2017年09月29日,30个大中城市房地产成交面积累计同比下跌36.15%,相比上周的-35.62%有所回升,30个大中城市房地产成交面积月环比上升4.50%,月同比下降43.77%,周环比上涨24.36%。

汽车:乘联会数据,9月第3周乘用车零售销量同比上升0.7%,较9月第2周的-2.8%有所上升。

四、流动性状况:

上周短期流动性小幅收紧,公开市场投放净回笼,短期利率继续小幅上升,中长期整体有所下降。

1. 公开市场操作及利率:央行上周共进行6次逆回购操作,总额为3200亿元;其中,14天逆回购数量2500亿元,28天逆回购数量700亿元,利率不变;共有6笔逆回购到期,总额为6800亿元;公开市场操作净回笼3600亿元资金。

截至2017年9月30日,R007上周下跌27.12BP至3.2042%,SHIB0R隔夜利率上升18.20BP至2.9380%;长三角和珠三角票据直贴利率维持4.1%和4.05%不变。

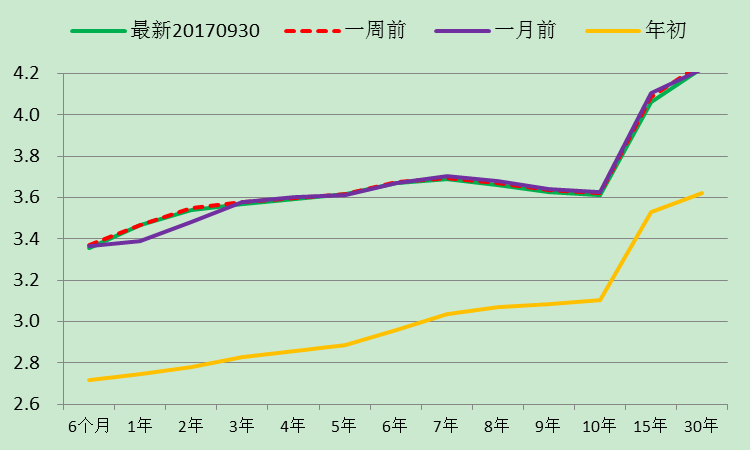

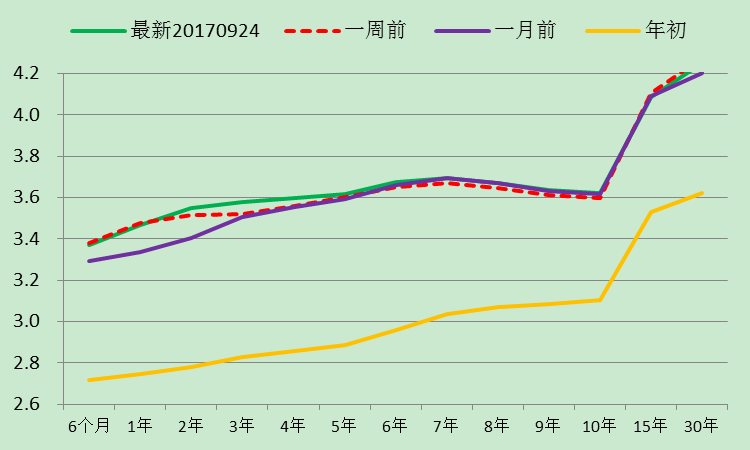

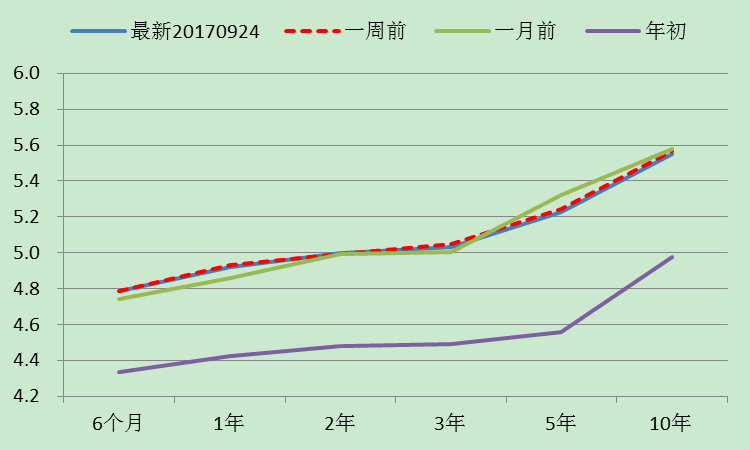

国债收益率曲线201700930

国债收益率曲线20170924

资料来源:Wind,

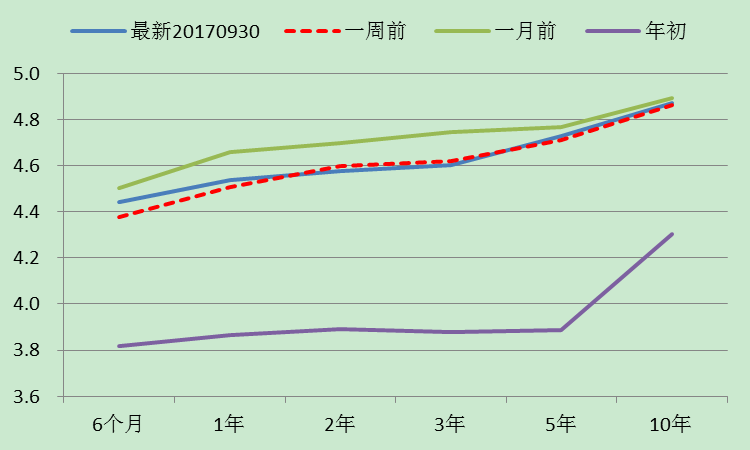

AAA级企业债收益率曲线201700930AAA级

企业债收益率曲线20170924

资料来源:Wind,

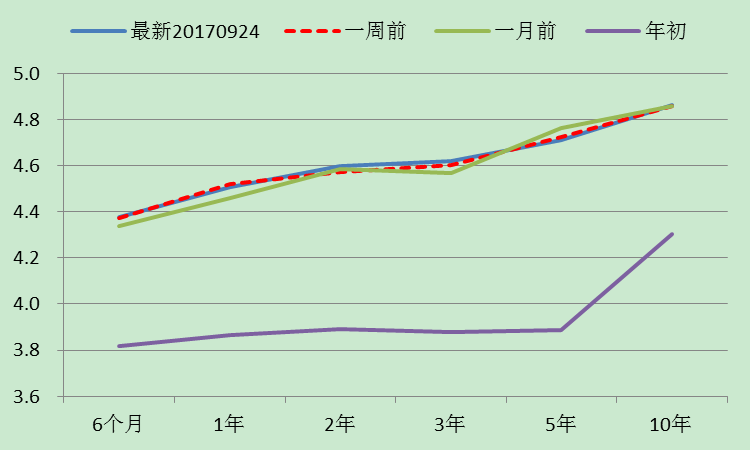

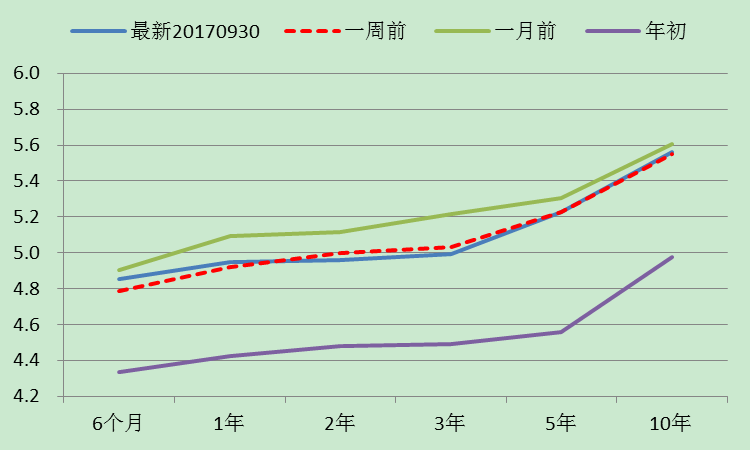

AA级企业债收益率曲线201700924AA级

企业债收益率曲线20170915

资料来源:Wind

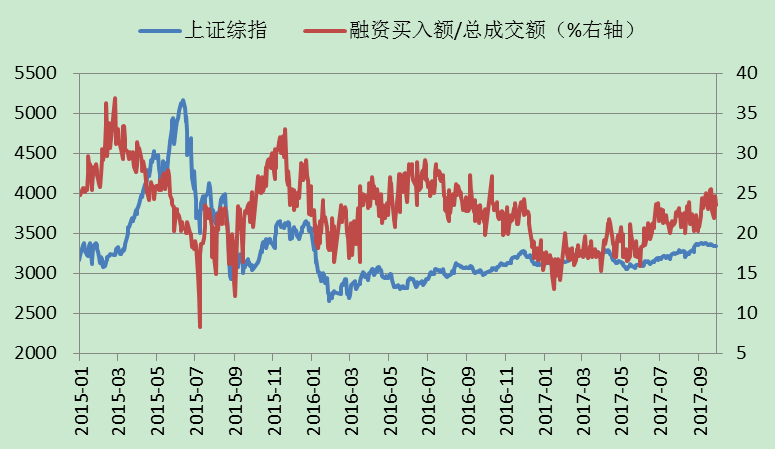

2.融资融券:两融余额周环比下降(日均减少57.60亿元,上周两融余额平均值为9871.88亿元,上上周值为9929.48亿元,周环比下降0.58%)。融资买入额/总成交额上周五收于23.58%,呈下降趋势。

3.大小非减持、限售股解禁

大小非减持:上周A股整体大小非减持72.94亿,减持最多的行业是电子元器件(-1.11亿)、非银行金融(-0.89亿)、基础化工(-0.88亿);上周A股整体大小非增持37.37亿,增持最多的行业是汽车(2.55亿)、医药(2.40亿)、有色金属(1.91亿)。

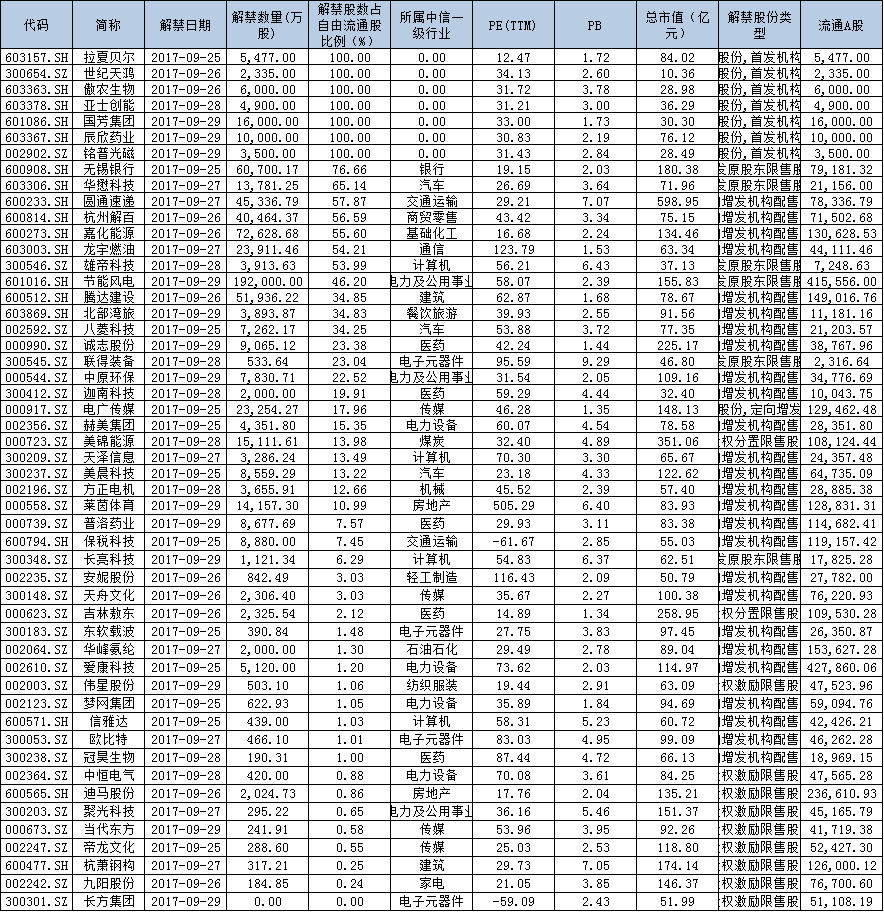

限售股解禁:上周限售股解禁1802.1亿元,预计本周解禁2206.1亿元。

从个股来看,上周共有51支限售股解禁,比上上周52支少1支,其中,26支为定增解禁股票。限售股最多的三个行业为医药(5)、电子元器件(4)、传媒(4);其中占自由流动比率前五的定增解禁个股为拉夏贝尔、世纪天鸿、傲农生物、亚士创能、国芳集团。

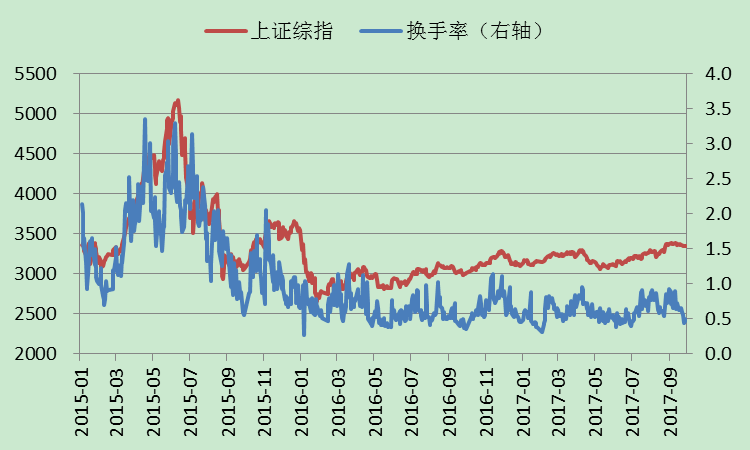

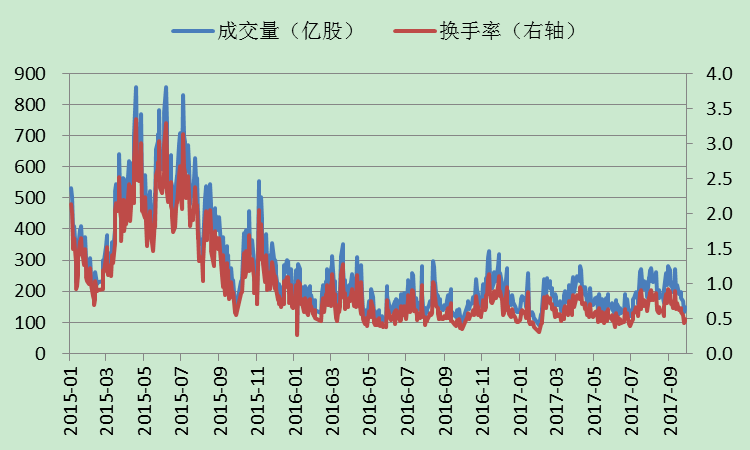

4.两市成交及换手:上周沪深两市日均成交额为4323.20亿元,上上周日均成交额为5238.57亿元,减少915.37亿元,降幅为17.47%。其中,上证综指日均成交额为1776.54亿元,较上上周减少449.53亿元,跌幅为20.19%。

沪深两市平均换手率为0.74,与上上周下降。其中,上证综指换手率平均换手率为0.48,较上上周的0.62所有下降。

上证综指与换手率

上证综指成交量与换手率

资料来源:Wind

5.基金发行:上周新成立10只基金,为3只股票型基金+6只混合型基金+1只债券型基金,份额为3.23亿份,截止到9月30日,9月累计发行基金144.99亿份,平均发行数量为10.36亿份。

四、定增市场周度观察(2017/09/25-2017/09/30)

上周定增进程概览:

|

项目 |

定价 |

竞价 |

总计 |

|

董事会预案 |

5 |

8 |

13 |

|

证监会批准 |

2 |

2 |

4 |

|

发审委通过 |

1 |

1 |

2 |

|

国资委批准 |

1 |

0 |

1 |

|

总计 |

9 |

11 |

20 |

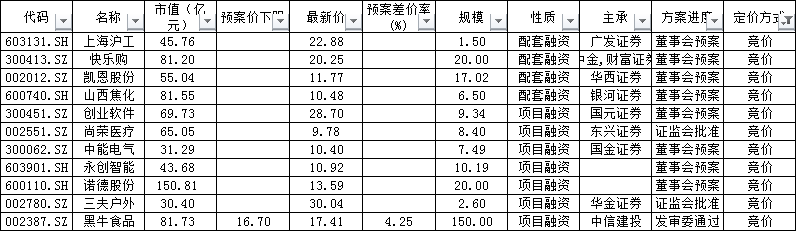

新增预案:上周新增预案公告20宗,总计募集资金524.63亿元,从募资规模上较上上周(15宗,283.59亿元)回升。其中,竞价发行11宗,募集资金253.05亿元,定价发行9家,募集金额为271.58亿元。在所有项目中,主要用途分别是项目融资(11宗)、融资收购其他资产(4宗)、配套融资(4宗)。

表 1上周新公布预案的竞价发行项目(亿元、元/股)

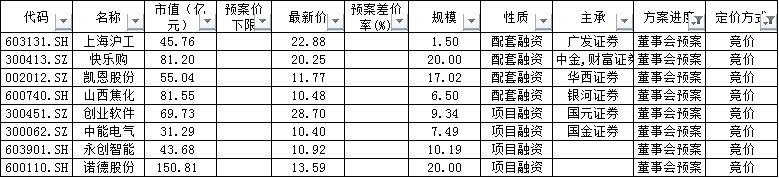

董事会预案:上周新增董事会预案发行项目13宗,总规模为261.88亿元。其中,竞价8宗,规模为92.05亿元,定价5宗,规模为209.85亿元。

表 2上周新增董事会预案的发行项目(亿元、元/股)

发审委通过:上周新增发审委批准的发行项目2宗,竞价和定价发行各1宗,募集规模为185.15亿元,其中,定价规模为35.15亿元,竞价规模为150亿元。

表 3上周新增发审委通过的发行项目(亿元、元/股)

证监会批准:上周新增证监会批准的发行项目4宗,募集总规模为25.59亿元。其中,定价2宗,募集规模为14.58亿元,竞价2宗,募集规模为11亿元。

表 4上周新增证监会批准的发行项目(亿元、元/股)

国资委批准:上周新增国资委批准的发行项目1宗,为定价发行,募集总规模为12亿元。

表 5上周新增国资委批准的发行项目(亿元、元/股)

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程