中国网财经11月4日讯(实习记者 张晗) 上市银行三季报近期已全部披露完毕,6家城商行和3家农商行作为“中小银行”代表,其发展状况备受业界关注。

截至9月末,这9家银行总资产合计6.77万亿元,加在一起不如交行“底盘”大,但在前三季度它们以平均18.08%的资产增速和平均9.61%的净利增速保持快速发展。

同时,这9家银行也面临增速减缓、过于依赖利息收入等问题,其中江阴银行在前三季多项指标垫底,与其他上市银行差距悬殊并逐渐拉大。

总资产PK:北京银行做“小老大” 江阴银行垫底

截至9月末,五大行资产规模总计达到89.16万亿元,A股上市的8家股份制银行资产规模达到37.02万亿元,9家城商行和农商行总资产相比之下只占个零头,合计只有6.77万亿元,加在一起不如交行底盘大。

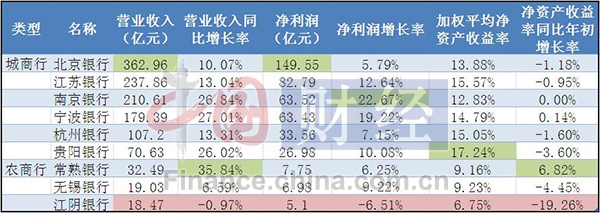

9家城商行与农商行营收及同比增长率、净利润及增长率、加权平均净资产收益率等数据。中国网财经制图

总资产增长方面,9家城商行农商行表现不俗。2016年年初9家银行总资产合计为5.75万亿元,截至三季报时合计总资产较年初已增长17.75%,五大行和上市股份行在这一数字上分别是8.3%和11.67%。

这9家银行平均总资产为7529.18亿元,相较年初平均保持18.08%的增长。具体来看,除无锡银行(3.31%)最低垫底外,其余8家银行依旧保持两位数增长,其中贵阳银行(37.42%)最高。“体量”超万亿元的北京银行(10.73%)、江苏银行(21.13%)、南京银行(27.1%)也保持着可观的总资产增长速度。

但纵观三季报也可以发现,上述9家银行在第三季度总资产环比增速普遍出现放缓。

营收PK:常熟银行增长最快 江阴银行下滑垫底

前三季度,9家银行共实现营业收入1238.64亿元,其中北京银行营收居首为362.96亿元,其次为江苏银行237.86亿元、南京银行210.61亿元,最少的是江阴银行,为18.47亿元。

而从增速来看,9家银行营收增长率平均为17.53%,其中常熟银行以35.84%增长率傲居第一。北京银行虽营收最多,但营收增长率(10.07%)在6家城商行中最低。而从农商行来看,江阴银行营收下滑0.97%,在农商行中排名垫底,同时也在9家银行中排名垫底。

9家城商行与农商行总资产及照年初增长率数据比较。中国网财经制图

净利润PK:北京银行赚最多 江阴银行赚最少

净利润方面,相比于五大行“轻松”净赚7582亿元、股份行“怒”赚2683亿元,9家城商行农商行前三季度共赚439.66亿元,平均每家净赚87.93亿元,确实只是“毛毛雨”。其中最多的北京银行净利润为149.55亿元,江阴银行赚最少仅为5.1亿元。

虽然赚的少,但9家银行“跑得快”。在净利增速方面,工农中建交五大行净利增速同比分别为0.46%、0.52%、2.48%、1.19%、1.03%,均在个位数底层徘徊。股份银行相对较好,不过增速最高的浦发银行为9.47%,没有达到两位数增速。

而9家城商行和农商行的净利增速平均为9.61%,其中6家城商行净利增速平均为12.93%。城商行中的南京银行(22.67%)、宁波银行(19.22%)、江苏银行(12.64%)、贵阳银行(10.08%)都保持了两位数增长,资产体量最大的北京银行净利增速为5.79%拉了点后腿。

值得一提的是,江阴银行前三季度表现欠佳,出现了营收增长率-0.97%和净利增速-6.51%的双重负增长,其中第三季度净利润环比上季度下降19.72%,是9家银行中业绩最差的一家,但江阴银行在三季度报告中并没有说明原因。

伴随营收和净利的快速增长,8家银行的加权平均净资产收益率也成绩不俗,除了3家农商行常熟银行(9.16%)、无锡银行(9.23%)和江阴银行(6.75%)外,另外9家银行均为两位数收益率。其中贵州银行以17.24%位居第一,可见其投资赚钱效率非常高。

但值得注意的是,共有7家银行的加权平均净资产收益率(ROE)同比年初都出现了负增长,9家银行ROE平均为-4.13%。其中江阴银行(-19.26%)、南京银行(-13.13%)、无锡银行(-4.45%)降幅较大排前三甲,只有常熟银行(6.82%)和宁波银行(0.14%)保持微弱的增长。这一指标反映了银行利用自有资产和募集资金的投资盈利能力,其出现较大的负增长则提醒银行要注重提高净资产收益率,提高公司业绩,在经济环境并不乐观的情况下对于银行来说是更大的压力。

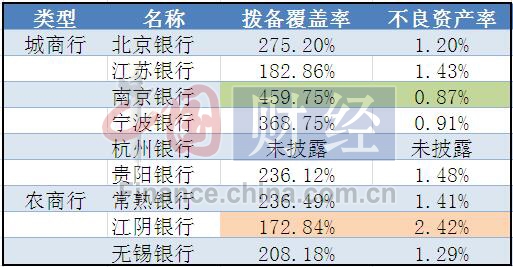

拨备覆盖率与不良率PK:南京银行双料最佳 江阴银行不良率最高

9家城商行与农商行拨备覆盖率和不良资产率数据比较。中国网财经制图

9家城商行农商行在总资产高速扩张时也保持了较高的拨备覆盖率。前三季度,8家银行(杭州银行未披露)的拨备覆盖率都处在较高水平,最低的江阴银行达到172.84%,最高的南京银行已经处于459.75%高位,远远超过央行150%的红线要求。

同时,在不良贷款率方面,除江阴银行(2.42%)较高外,其余7家银行都维持在1.5%线之下,南京银行更是净利增速最快、不良贷款占比(0.87%)最少的典型。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

3.欢迎转载、商洽授权与合作。电话:(010)82081166转6065 邮箱:finance@china.org.cn

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程