挂钩股票的银行理财产品收益率缩水近四成

- 发布时间:2015-07-15 08:39:20 来源:广州日报 责任编辑:毕晓娟

挂钩股票

理财产品

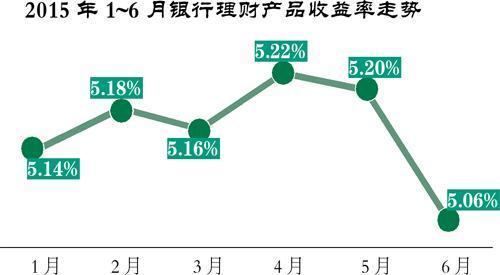

近期,银行理财产品跟随股市调整,再加上央行多次降息及降准释放了大量资金流动性,银行理财产品发行量及收益率都坐起了“滑梯”。数据显示,6月理财产品平均预期年化收益率为5.06%,较5月份下降了0.14个百分点,发行总量方面较5月份减少了414款,降幅为8.51%。

在结构性理财产品中,挂钩股票的产品平均收益只有4.74%,相比此前最高7.77%的收益缩水近四成。分析认为,预计未来理财产品的发行和利率还将进一步下滑。

文/广州日报记者李婧暄

预期收益率:平均仅约5%

股市处于调整期,银行理财产品在多次降息后整体收益也有所下降,但近期依旧有部分产品保持在收益率的高位。

据融360监测的数据显示,6月份银行理财产品平均预期收益率为5.06%,较5月份下降了0.14个百分点。普益财富数据显示,上周,银行理财产品的平均预期收益率为4.99%,较上期减少5个基点。

但数据显示,上周,预期最高收益率在6.00%及以上的理财产品共32款,市场占比为4.17%。

记者调查发现,高收益的理财产品成为最近热销的对象。一位商业银行理财经理告诉记者,“近期的销售明显比此前要好,原因是股市的调整也让部分客户想要回归理财市场。”

在记者对几位理财客户经理的随机调查中,此前部分客户是将所有资金都挪到股票账户上,目前小部分的客户随着股市的小幅上涨,将部分资金配置回归稳健的理财产品。

发行量:6月环比缩减近一成

“每天都有客户问我怎么操作,我也不知道怎么回答了。”某股份制银行理财经理向记者表示,近期,前来咨询理财事项的客户非常多,由于部分客户还没有在这一轮中回本,很多客户都在纠结到底要不要“割肉”把钱拿回来银行购买理财产品。

一位“大叔型”投资人告诉记者,此前对股市的投资认识不够,因此这一轮的“内心戏”很多,每天都要在微信里向某银行的客户经理小潘咨询,但随着近期股市好转,这类客户开始继续纠结。

随着市场的不确定,银行理财产品的发行也随之减少,融360发布最新监测数据显示,2015年6月,银行共发行4452款理财产品,总量较5月份减少了414款,降幅为8.51%。综合来看,发行量排在前3位的银行分别为中国银行、南京银行和招商银行,发行量分别为321款、273款和240款。

焦点:结构型产品或难“达标”

自去年下半年开始,受到股市的利好,不少银行开始发行结构型挂钩股市的理财产品,这部分产品虽然是挂钩股市,存在双向触碰条款,虽然不会跟股市一样暴跌,但达到最高收益率的可能降低,部分可能只能获得较低的收益率。

挂钩股指、股票、期权的结构型理财产品部分资金投资于股市,但并不是说股市下跌理财产品收益率就会随之下跌,很多结构性理财产品存在双向触碰条款,只有挂钩标的在一定范围内波动才能获取较高收益率,但是波动幅度过大则理财产品只能获取较低收益率。

股市暴跌或大涨都属于波动性过大,结构型产品达到预期最高收益率的可能性就非常低。据融360平台发布的数据,6月理财产品调查报告中显示,在结构型理财产品中,挂钩股票的产品平均收益只有4.74%,相比此前最高7.77%的收益缩水近四成。

预测:理财产品收益率或继续下行

融360理财分析师刘银平指出,从理论上讲,股指暴跌,部分资金将撤出股市流向银行渠道,银行理财产品作为固定收益类产品安全度较高,部分投资者将由股市转向银行理财。但实际上,股民大多是风险偏好者,而银行理财产品收益太低,因此即使股市暴跌,从股市流向银行理财的资金量也不会太大,大部分股民会选择继续持有股票或暂时离市观望。

对银行理财收益率的影响:由于部分资金流向银行,再加上央行降准降息,银行资金面较为充裕,会导致银行理财产品收益率继续下行。

“7月市场资金将回归宽松格局,理财产品还是会处于下行通道之中,理财产品平均预期收益率也将继续下降。”银率金融研究中心分析师闫杰表示。

建议:将资金分散投资

今年投资理财市场最大的热点就是股市,无论是连续大涨还是突然暴跌,都牵动着投资者的神经。另一方面,央行多次降息及降准释放了大量资金流动性,银行理财产品发行量及收益率都处于下降趋势。在这种情况下,融360理财分析师对投资者提出四点建议:

首先,投资者要明确自己的风险承受能力,保守型投资者切忌触碰股市、股票基金等高风险产品,银行理财产品等稳健类产品是该类投资者的首选,即使是风险偏好者,也要将资金进行分散投资,切忌孤注一掷。

其次,中长期来看,银行理财产品收益率将继续走低,不要指望再出现大量的6%以上理财产品,如果认为国有银行的理财产品收益太低,可以关注股份制银行及城商行的理财产品,收益率明显要高于国有行,而且风险相差无几。

第三,理财产品流动性太差,因此要确定即将投资的理财资金在投资期内不会使用,如果不确定且资金量超过10万元,可以把资金分散到不同期限的理财产品方面,如果资金在10万元以内且短期内有可能用到,则建议把钱放在高流动性的货币基金里面。

第四,理财新手尽量不要接触结构性及净值型理财产品,收益波动性较大,适合有一定投资经验的投资者购买。(广州日报)