全筑股份等5只新股3月20日上市定位分析

- 发布时间:2015-03-19 14:20:07 来源:中国网财经 责任编辑:张恒

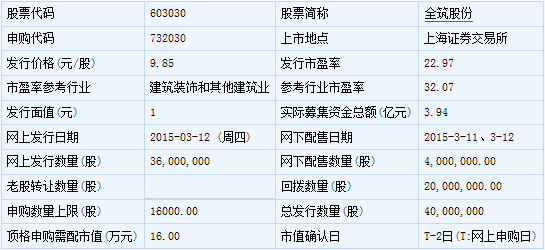

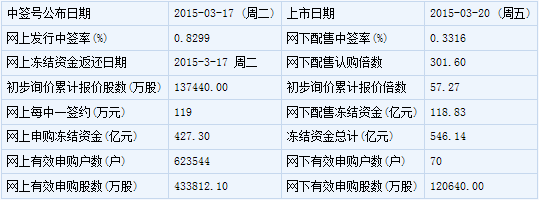

全筑股份(603030)

【基本信息】

【申购状况】

【公司简介】

建筑工程、建筑幕墙工程、建筑装潢领域的技术开发、技术服务、室内装潢及设计、水电安装、绿化工程、土石方工程、以及机电设备安装。

【机构研究】

银河证券:全筑股份合理价格区间为15.2-17.3元

公司是住宅全装修整体解决方案及系统服务提供商。公司以住宅全装修业务为核心,范围涵盖设计、施工、配套部品加工及售后服务的完整产业链。2014 年收入/归母净利润18.12/0.75 亿元。近3 年收入CAGR 达17.28%,全装修业务占营业收入比例保持在80%以上,2014 年为86.3%。最大单一客户为恒大,业务占比从2011 年16.3%升至2014 年44.6%。公司实际控股人为朱斌,发行前持有公司45.7%股份。

住宅全装修过去5 年CAGR 为24.66%,2015 年产值将达8500 亿元。目前全国住宅平均全装修比例不足10%,相较于日本、德国等发达国家80%以上的全装修比例,国内全装修市场提升空间巨大。装饰行业市场分散,目前全国仍有住宅装饰公司11 万余家,大型公司公司市占率不足1%。公司主要竞争对手包括:金螳螂、亚厦股份、广田股份、东易日盛等。

公司竞争优势:(1)资质与品牌优势:公司具有建筑装饰工程设计专项甲级和建筑装饰装修工程专业承包一级资质,先后荣获上海室内设计大赛金奖、上海白玉兰工程奖等。(2)标准化优势:公司编制了住宅全装修标准体系,并参与政府多项系列标准的制定。(3)工业化优势:公司提出并建立了“全装修工业化流水施工作业法”,打破传统装饰装修施工分工。(4)客户资源优势:公司大型客户资源丰富,稳定性和抗风险能力较强。

未来成长驱动因素:(1)业务领域拓展:逐步从单一商品住宅扩展到廉租房、公租房、经适房等保障性住房。(2)区域扩张,管理效率提升:加大全国业务拓展力度,尤其是二三线城市及中西部地区。各大区域中心负责业务的实施,增强各地业务承接能力。(3)强化优势与产能扩张:强化公司设计和研发核心优势,募投项目投产实现产能扩张。

风险因素:房地产调控持续、行业政策变动、应收账款风险等。

合理估值区间21.3-25.5 元: 预计公司2015-17 年EPS 分别为0.69/0.80/0.89 元。我们认为可给予公司15 年22-25 倍PE,合理价值区间为15.2-17.3 元。本次拟发行对应发行理论价格不超过9.85 元。

海通证券:全筑股份合理估值区间为22-25倍PE

朱斌为公司实际控制人,管理层持股比例高。朱斌为公司实际控制人,按发行最大股份计算,直接持有公司 34.26%的股权,与公司高管及全维投资签订一致行动协议,实际控制表决权比例达到 59.78%。公司高管大多直接持有上市公司股份,核心技术人员等也通过全维投资间接持有公司股份,此外,恒大地产董事局主席之子许智健也持有公司 4.37%股份。

主营业务平稳,在手订单较为充裕。公司主要为房地产开发商提供住宅全装修业务,14 年全年实现营业收入 18.12 亿元,同比增长 8.12%,归属母公司净利润7501 万元,同比增长 12.02%,考虑到下游地产行业疲软,业绩增速尚可。截至14 年 12 月 31 日,公司累计在手订单 33.05 亿元,约是 14 年全年收入的 2 倍,未来增长有保障。公司项目回款情况较好,上市后财务费用有望大幅下降。

降息降准利好地产,后期地产销售有望复苏。 2013 年公装行业规模 1.5 万亿左右,行业存量市场空间广阔,增量市场空间依然可观,降息降准利好房地产行业,后续宽松有望持续,地产销售有望复苏。装饰行业作为地产的下游,未来有望集中受益。

产业链横向延伸,向装饰工业化迈进。未来公司装饰部品部件都将采用工业化生产,在工厂中生产住宅装修材料和部品并集成化装配,我们认为对公司而言这将有利于:1)提高装饰质量;2)缩短工期,降低外部采购带来的风险;3)节约成本,提高盈利能力。

未来行业发展趋势:住宅全装修+家装 O2O. 居民消费结构升级和政府政策推动,都将提高住宅全装修比例,我们认为未来住宅全装修仍有较大发展空间。此外,上市公装龙头都通过布局互联网++切入家装领域,资金优势以及对线下业务的熟悉将帮助上市公司抢占家装市场份额。

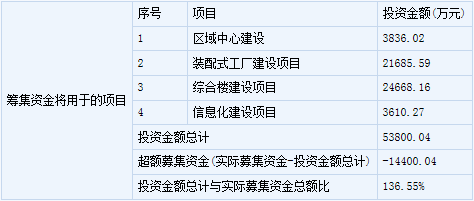

募集 3.6 亿元用于部件工程以及综合楼建设。公司拟发行 4000 万股,占发行后总股本的 25%。实际募集资金 3.6 亿元,项目建设完成后,木制品生产能力以及装饰设计能力有望大幅提升。

合理价值区间 12.08 元~13.73 元。按发行后最大股本计算,预测公司 15-17 年EPS 分别为为 0.55、0.64 和 0.74 元,按照目前新股发行的规则,我们预计发行价为 9.85 元((融资额+发行费用)/发行数量),对应 15 年 PE 约为 17.9 倍,建议询价。参考同类上市公司估值水平,给予 15 年 22-25 倍动态市盈率,合理价值区间为 12.08~13.73 元。

风险提示:新签订单增速放缓风险,回款风险,核心人才流失风险。

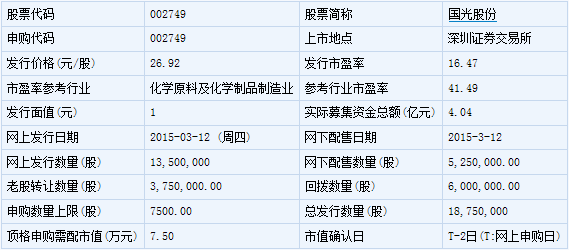

国光股份(002749)

【基本信息】

【申购状况】

【公司简介】

生产、销售:植物生长调节剂、园林绿化养护品、农药、防腐保鲜剂、肥料、化工产品、日化产品、塑料制品、机械设备;包装装璜印刷;农化产品应用技术研究、技术咨询及培训;国家允许该企业经营的进出口业务。

【机构研究】

广发证券:国光股份合理估值为28倍PE

公司是国内植物生长调节剂的龙头企业

植物生长调节剂、杀菌剂和水溶肥是公司三大主要业务。公司是目前国内植物生长调节剂登记产品最多,制剂销售规模最大的企业,水溶性肥料产品亦在市场中具有较强的竞争力。

收入、利润增速略有下滑,盈利能力较强

营业收入方面,2011-2014 年,公司营业收入复合增长率为11.2%,2014年同比下降3.1%,主要系复合肥业务受公司中标政府采购规模下降因素的影响,受此影响公司净利润也同步下降。植物生长调节剂和水溶肥产品毛利率较高。公司的植物生长调节剂和水溶肥产品近三年来的毛利率保持在60%左右,高于传统的农药和化肥产品。

植物生长调节剂市场空间呈上升趋势

水溶肥仍是化肥中较小品种,公司处于领先地位

募投项目有望推动公司进入新一轮成长期为打破公司面临的产能瓶颈,同时保持营销体系上的竞争优势,公司拟利用募集资金对“年产2,100 吨植物生长调节剂原药生产线”等6 个项目进行投资。募投项目全部达产后,将增加公司农药原药产能2100 吨,制剂产能14500 吨,水溶肥产能6000 吨,对公司现有规模有极大提升。

盈利预测与估值

未来,随着公司募投项目陆续建成投产,预计公司产品的产销量均会有所上升。我们预测公司2015-2017 年每股收益分别为1.85 元、2.22 元、2.60 元(假设公司新发行股份2000 万股,无老股转让)。参考可比公司估值水平,并综合考虑公司的成长性和行业地位,我们认为公司的合理估值水平为对应2015 年摊薄后每股收益的28 倍,对应股价51.8 元。

风险提示

1、盈利能力下滑;2、项目建设进度低于预期;3、产品价格下降和原材料价格上升。