全筑股份等5只新股3月20日上市定位分析(2)

- 发布时间:2015-03-19 14:20:07 来源:中国网财经 责任编辑:张恒

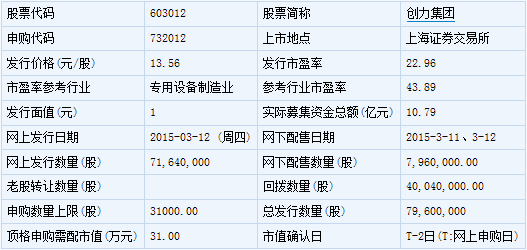

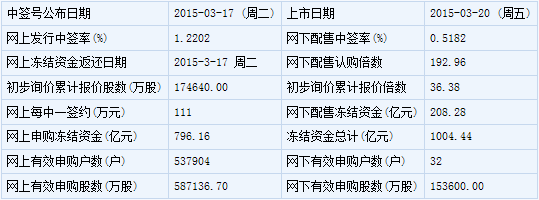

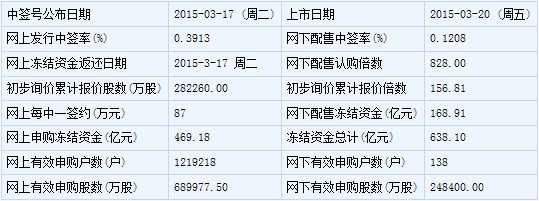

创力集团(603012)

【基本信息】

【申购状况】

【公司简介】

矿山设备及配件、工程设备及配件、电气自动化设备及配件的开发、生产、销售;国内贸易(除专项规定)?物业管理?机电设备领域内的四技服务?从事货物及技术的进出口业务(企业经营涉及行政许可的?凭许可证件经营)。

【机构研究】

恒泰证券:创力集团预计上市初期压力位为23元-27元

上海创力集团股份有限公司,位于上海市青浦工业园区崧复路 1568号,注册资本人民币 23,868 万元。是上海市高新技术企业,上海市科技小巨人企业,全国煤炭机械工业优秀企业,上海民营企业 100 强、上海民营制造业企业 50 强。

公司是国内领先的以煤矿综合采掘机械设备为主的高端煤机装备供应商,主营业务为煤炭综合采掘机械设备、煤矿自动化控制系统及矿用电气设备的设计、研发、制造、销售以及技术服务,并为客户提供煤矿综采、综掘工作面成套设备的选型和方案设计。主导产品为煤炭综合采掘机械设备,主要包括系列滚筒式采煤机、系列悬臂式掘进机及相关零配件,其中系列滚筒式采煤机有 28 个系列 103 种机型,装机功率覆盖120kW~2760kW,采高范围覆盖 0.7m~6.5m;系列悬臂式掘进机有 8 个系列 14 个机型,截割功率覆盖 55kW~315kW,掘进高度覆盖 1.9m~5.1m。公司全资子公司创力普昱是一家专业从事煤矿自动化系统工程项目和研发、制造、销售各种矿用电气设备的科技型企业,其核心产品是各类变频节能矿用电气设备以及融合了矿井信息化、自动化和网络化于一体的矿井综合自动化控制系统。公司采、掘、电全面发展,优势互补;系列全、品种多,国际化高品质配置,性能可靠。

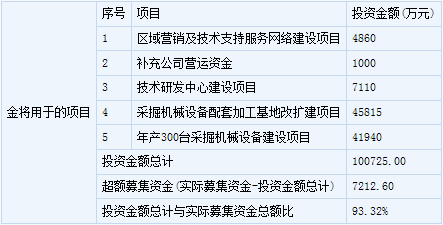

募投项目

1、年产 300 台采掘机械设备建设项目

2、采掘机械设备配套加工基地改扩建项目

3、技术研发中心建设项目

4、区域营销及技术支持服务网络建设项目

主要潜在风险

1。行业竞争风险

2、财务风险

3、经营风险

估值

发行人所在行业为通用设备制造业,截止 2015 年 3 月 12 日,中证指数发布平均静态市盈率为 43.89 倍。结合公司发行价格 13.56 元,预计上市初期压力元。

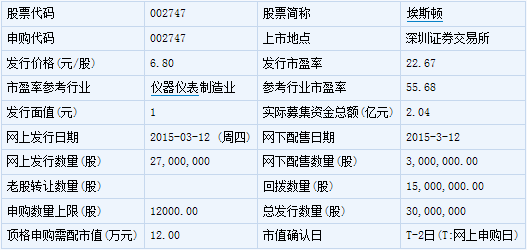

埃斯顿(002747)

【基本信息】

【申购状况】

【公司简介】

生产、开发、服务各类机电一体化产品、自动控制、运动控制、驱动装置、计算机应用软件、伺服液压控制及系统集成;销售自产产品。(依法须经批准的项目?经相关部门批准后方可开展经营活动)。

【机构研究】

恒泰证券:埃斯顿预计上市初期压力位22元-26元

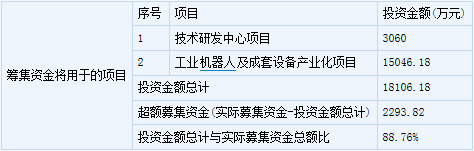

募投项目

1、拟募集 1.5 亿,用于工业机器人及成套设备产业化项目;

2、拟募集 0.3 亿,用于技术研发中心项目。

主要潜在风险

1、原材料供应商相对集中的风险。2011 年至 2014 年 1-9 月,公司向荷兰 Delem 公司采购额占总采购额的比例分别为 31.22%、 25.05%、 26.67%和 24.09%。

2、下游客户相对集中的风险。2011 年至 2014 年 1-9 月,公司对前五名客户的销售额占公司营业收入的比例分别为 49.86%、46.76%、43.93%和 44.17%,且各期前五名客户的构成变化较小。

估值

发行人所在行业为仪器仪表制造业(C40),截止 2015 年 3 月 9 日,中证指数有限公司发布的行业最近一个月平均静态市盈率为 55.68 倍。预计公司 2014、2015、2016 年每股收益分别为 0.50 元、0.56 元、0.63 元。综合目前市场状况,结合公司发行价格 6.8 元(对应的 2013 年摊薄后市盈率为 18.89倍),预计上市初期压力位 22 元-26 元。

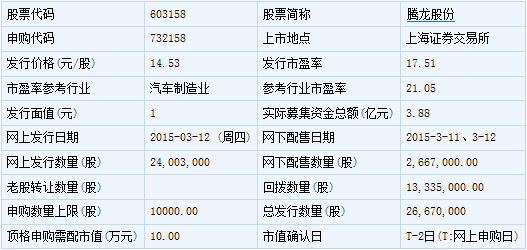

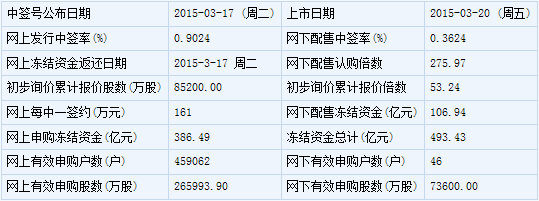

腾龙股份(603158)

【基本信息】

【申购状况】

【公司简介】

许可经营项目:无。一般经营项目:从事汽车用各种散热器铝管、蒸发器铝管和空调管组件、汽车热交换系统空调管路总成、汽车热交换系统连接管、汽车热交换系统附件的研发、 设计、制造、加工?销售自产产品及提供售后维护服务、咨询服务;从事汽车零部件的国内采购、批发、佣金代理、进出口业务(不涉及国营贸易管理商品?涉及配额、许可证管理商品的?按国家有关规定办理申请。

【机构研究】

上海证券:腾龙股份合理估值定价为28.48-34.17元

投资要点:

汽车热交换系统管路行业的领先者

公司是一家专注于汽车热交换系统管路,尤其是汽车空调管路研发、生产和销售的高新技术企业,同时公司积极涉足节能环保类汽车零部件产品领域。公司具有较强的汽车热交换系统管路产品的生产制造能力、同步开发能力和整体配套方案设计能力,是中国乘用车热交换系统管路行业的领先者,为国内外汽车热交换系统管路产品的重要供应商之一。

募投项目扩大产能

公司本次发行募集资金将增资投入汽车热交换系统管路及相关附件扩产项目、技术中心项目和偿还银行贷款及补充流动资金。募投项目建成后,可进一步满足市场不断增长的需求,扩大公司经营规模,提高公司产品的市场占有率。

盈利预测

根据募投项目建设进度情况,我们预计2015、2016 年归于母公司的净利润分别为1.01 亿元和1.12 亿元,同比增速分别为13.37%和10.98%,相应的稀释后每股收益为0.95 元和1.05 元。

定价结论

公司拟发行股份2667 万股,发行后总股本10667 万股,公司发行价格为14.53 元/股。综合考虑可比同行业公司的估值情况及公司的成长性,我们认为给予公司合理估值定价为28.48-34.17 元,对应2015 年每股收益的30-36 倍市盈率。

恒泰证券:腾龙股份预计初期压力位为22元-26元

公司亮点:

1、 工艺技术及制造装备优势

2、 同步设计开发能力、整体配套方案设计能力

3、质量控制优势和先进的产品试验检测能力

4、管理优势,特别是生产管理优势

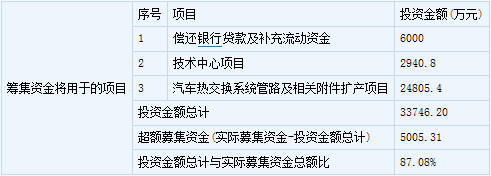

募投项目

1、汽车热交换系统管路及相关附件扩产项目。

2、技术中心项目 .

3、偿还银行贷款及补充流动性资金。

主要潜在风险

1、行业周期波动导致的风险。公司属于汽车零部件行业,主要产品包括汽车空调管路、热交换系统连接硬管及热交换系统附件,用于汽车热交换系统相关组件的连接,汽车整车制造企是公司的最终客户,因此,公司业务发展状况与汽车产业息息相关。

2、市场竞争加剧的风险。汽车热交换系统管路主要用于汽车空调系统主要部件间的连接,其产品质量对汽车空调的正常运转影响较大,相应地对生产工艺和模具开发的要求更高,整车制造企业和汽车空调系统公司对供应商有着严格的质量要求,因此,目前汽车热交换系统管路市场具有较高的准入门槛。

估值

发行人所在行业为通用设备制造业,截止2015年3月12日,中证指数发布的最近一个月平均静态市盈率为21.05倍。结合公司发行价格14.71元,预计上市初期压力位为22元-26元。