中科曙光等6新股10月24日申购指南(3)

- 发布时间:2014-10-23 17:44:39 来源:中国网财经 责任编辑:张恒

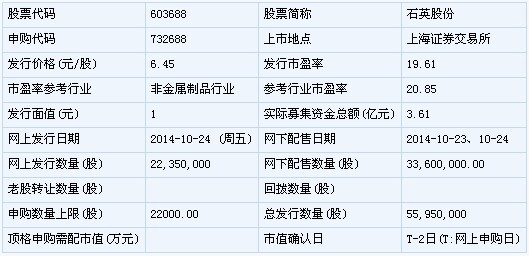

石英股份(603688)

石英股份此次发行总数为5595万股,网上发行2235万股,发行市盈率19.61倍,申购代码:732688,申购价格:6.45元,单一帐户申购上限22000股,申购数量1000股整数倍。

【基本信息】

【公司简介】

生产、销售高纯石英砂、石英管、石英坩埚及其他石英制品。

【机构观点】

海通证券:石英股份合理估值为7.27-8.19元

石英股份:国内高端石英制品的先行者。公司主要生产和销售中高端石英管、石英棒、高纯石英砂及石英坩埚等在内的石英制品。公司2014 年上半年完成主营业务收入1.80 亿元,实现净利润3409 万元。

高端石英市场空间巨大,进入壁垒高。高端石英制品下游主要包括光伏、光纤、电子、高端照明等,主要由尤尼明、贺利氏、迈图石英等国际巨头以及石英股份所控制。伴随光伏、光纤、电子等下游行业的高速发展,高端石英将长期保持旺盛需求。

技术出众的产业链一体化企业。公司重视科研,拥有多项发明专利。公司研发出高纯石英砂提纯技术,是除美国尤尼明、挪威Quartz 公司以外,全球少数几家掌握了规划化量产杂质含量小于15ppm 的企业之一。领先的技术使公司产品成功打入飞利浦、GE 等企业供应链体系。公司地处国内重要的石英产地东海县,借助当地资源、人员优势,依靠高纯石英砂提纯核心技术,逐渐成长为石英产业链一体化企业。

借助新产品打开广阔市场空间。受光伏回暖影响,我们预计公司未来三年高纯石英砂与多晶石英坩埚保持高速增长;此外,公司通过推出光纤把持棒、光纤预制棒,与东京电子(TEL)合作积极争取半导体石英制品认证,布局光纤、电子行业;加强与飞利浦等企业合作,近两年有望打入汽车整车市场。新产品的研发和生产为公司未来发展打开广阔市场空间。

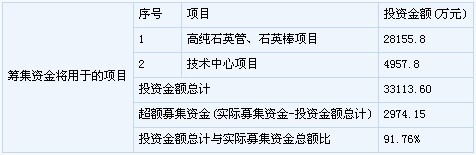

IPO 募集资金项目是未来业绩增长的重要保障。石英股份本次IPO 募集3.31 亿元,用于:项目1 将建设高纯石英管、石英棒项目;项目2 将建设技术中心。项目实施后将为公司带来显著的经济效益,有利于公司在石英制品行业继续保持领先位置。

盈利预测与投资建议。我们测算石英股份2014-2016 年的摊薄每股收益分别为0.34元、0.48 元和0.60 元,未来三年的复合增长率达到19.68%。

估值与投资建议。综合DCF、市盈率两种估值方法,我们认为石英股份合理估值为每股7.27-8.19 元。根据目前新股发行规则,建议询价价格为6.46 元。

主要不确定因素。全球宏观经济趋恶风险、光伏行业景气度下降风险、 LED对公司部分产品的替代风险、核心技术人员流失的风险。

新股 详细

- 股票名称 最新价 涨跌幅