九强生物等3只新股10月23日申购指南

- 发布时间:2014-10-22 15:42:27 来源:中国网财经 责任编辑:陈娟娟

九强生物(300406)

九强生物此次发行总数为3111万股,网上发行1244万股,发行市盈率10.07倍,申购代码:300406 ,申购价格:14.32元,单一帐户申购上限12000股,申购数量500股整数倍。

【基本信息】

【公司简介】

生产Ⅲ类:体外诊断试剂、电子设备;批发Ⅲ类:临床检验分析仪器、体外诊断试剂。研究、开发医疗器械、体外诊断试剂、电子设备;销售自产产品;批发电子设备;佣金代理(拍卖除外);货物进出口(不涉及国营贸易管理商品?涉及配额、许可证管理商品的?按照国家有关规定办理申请);技术咨询、技术服务、技术培训、技术转让。该企业于2009年11月06日由内资企业变更为外商投资企业。

【机构观点】

兴业证券:九强生物合理估值为25-30倍PE

体外诊断市场前景好,进口替代机遇良多:未来随着医疗消费观念的转变,诊疗技术水平的提升,体外诊断行业市场成长性依旧良好。随着国内品牌企业高端产品推出、制造工艺提升、未来有望依靠良好的质量与价格优势,加速实现进口替代,带动国内体外诊断品牌企业进一步做大做强。

联动销售模式之下,仪器投放带动试剂增长:公司产品以体外诊断仪器和试剂为主,在国内生化诊断试剂市场长期处于龙头地位,在“诊断仪器+试剂”联动模式下,目前利润主要来自于试剂销售;未来随着公司产品线的进一步丰富,伴随联动销售下直销比例的进一步提升,公司有望继续扩大市场占有率,提升产品盈利能力,获得超越行业增速的成长。

在研品种储备丰富,竞争格局较好:公司在研的项目主要针对常见多发疾病,以心脑血管疾病辅助诊断、维生素和抗氧化能力的检测为主;正在研发的项目中有不少应用的是具有较高灵敏度的胶乳增强免疫比浊法,试剂稳定性好、灵敏度高、特异性强且竞争格局较高,有望成为公司新的增长点。

估值及投资建议:我们预计公司2014-2016 年EPS(按照发行2443 万新股计算)分别为:1.77、2.13 和2.51 元,考虑到可比公司的PE 水平、行业周期及公司的盈利增长情况,再结合本次新股的发行方式,给予公司2014 年25-30 倍PE,我们认为公司的合理价格在44.3-53.1 元左右,按照本次新股发行方式发行价格约为10.80-14.73 元,建议在此区间申购。

风险提示:行业竞争风险,联动销售模式风险,行业政策风险。(兴业证券)

申银万国:九强生物合理价格为48.65-55.6元

公司主营体外诊断试剂。主要从事体外诊断试剂的研发、生产和销售,并辅以销售生化分析仪器,是我国体外诊断试剂行业的领先企业。公司产品主要有肝功类、肾功类、血脂类和糖代谢类等诊断试剂。收入结构上,试纸试剂占比79%,其利润贡献了近97%的份额。同时公司主要采用“经销为主、直销为辅”的销售模式,收入主要来自于国内经销商,其占比约为75%。

行业空间广阔,良好产品储备助推业绩稳定增长。在中国医疗器械280 亿美元市场中,我们认为IVD 以其整体高于22%的增速是器械产品中市场空间最为广阔的分支,同时考虑到IVD 国产化政策不断推进,随着国产技术提升,低成本的优势将愈发明显。公司试纸试剂技术先进,并且公司在产品储备上在有着丰富的积累,具有21 个创新自主产品以及众多储备品种,预计未来将进一步主推收入的增长以及毛利率的提升。

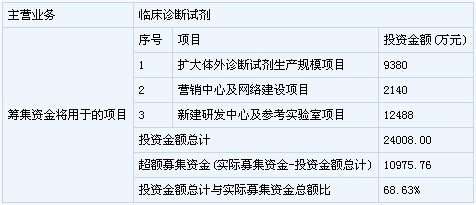

募集资金项目。本次募集资金约3.6 亿元,扣除费用总计约6000 万元,总计3.0 亿元将投入3 个募投项目。主要用于扩大体外诊断试剂生产规模、研发、营销和网络建设等项目。其中,新增肝功能/心脑血管/糖代谢/肾功能类试剂总计50.54 万盒,以及研发中心、营销中心项目的建设。

我们预计此次询价价格12.24 元,预计公司14-16 年完全摊薄EPS 为1.62/1.89/2.43 元,给予15 年合理的PE 为35-40 倍,预计合理价格范围在48.65-55.6 元。根据新股询价机制,此次公开发行3340 万股,发行新股2940万股,公司股东公开发售股份的数量为400 万股,其保荐费用等其他费用总计为5983.75 万元,由此我们预计此次询价价格为12.24 元。同时,我们预计公司14-16 年EPS 为1.62/1.89/2.43 元,给予15 年合理的PE 为35-40倍,预计合理价格范围在48.65-55.6 元(申银万国)

新股 详细

- 股票名称 最新价 涨跌幅