中科曙光等6新股10月24日申购指南(2)

- 发布时间:2014-10-23 17:44:39 来源:中国网财经 责任编辑:张恒

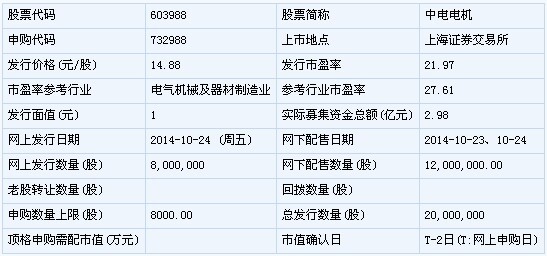

中电电机(603988)

中电电机此次发行总数为2000万股,网上发行800万股,发行市盈率21.97倍,申购代码:732988,申购价格:14.88元,单一帐户申购上限8000股,申购数量1000股整数倍。

【基本信息】

【公司简介】

普通货运。一般经营项目:交直流电动机、发电机及机组、变压器、变频器、电气控制系统的研发设计、制造、加工、销售及服务;木包装箱的销售;自营和代理各类商品及技术的进出口业务(国家限定企业经营或禁止进出口的商品及技术除外).(上述经营范围涉及专项审批的经批准后方可经营)。

【机构观点】

财富证券:中电电机合理估值为25-30倍PE

公司直流电机产量排名行业第四、大中型交流电机产量排名行业第十四位。公司主要从事大中型交、直流电机产品的设计、生产、销售和服务,并为机电厂商、检测和科研单位提供试验电源系统一体化解决方案。主要的产品包括大中型直流电机、中高压异步电机、同步电机、船用推进电机、矿井提升机电机、风力发电机、汽轮发电机、冲击发电机和防爆电机等。2014年上半年公司实现营业收入1.76亿元,其中直流电动机收入0.71亿元,占比40.31%,仍为公司第一大收入来源;交流电动机收入0.49元,占比27.84%;其余为电源系统、发电机等业务收入。

根据中国电器工业协会中小型电机分会统计,2013年,公司直流电机产量位于行业骨干企业第四位,大中型交流高压电机产量位于行业骨干企业第十四位。公司的主要竞争对手是上海电机、哈尔滨电气、湘电股份等少数大型国有企业。

下游客户大都属于周期性行业,公司收入增速受宏观经济影响较大、但盈利能力较为稳定。公司产品广泛应用于冶金、电力、建材、矿山和造纸等行业,其中冶金行业是公司主要销售领域,公司的大中型直流电机在冶金行业市场占有率位列前三。2011-2013年公司来自冶金行业的收入占公司总收入的比重维持在40%左右;2014年上半年该比例降至25.76%,但仍排在第一。

目前国内经济增速放缓趋势明确,公司部分下游行业产能过剩。受此影响,2012年公司收入规模同比出现小幅下降,2013年略有回升,今年上半年则基本保持同比持平。由于大中型电机具有较高技术壁垒,公司盈利能力仍整体保持稳定,近4年综合毛利率水平在34.68%至36.96%之间波动,反映出公司具有较强的议价能力。

交流电机是目前发展主流,行业近几年增速平稳。根据中国电器工业协会中小型电机分会2013年的统计,2013年,直流电机产量为506.1 万千瓦,同比减产106.9 万千瓦,下降17.44%;直流电动机只占骨干企

业电动机总产量的2.93%,并有逐渐被交流电动机取代的趋势;但直流电动机在冶金、矿山部分应用领域仍具有显著竞争优势,不会被完全替代。

交流电动机的发展情况基本代表了行业总体状况。据国家统计局的相关资料,2001-2013 年我国交流电动机总产量从6,263.27 万千瓦/年提高到27,914.60万千瓦/年,年复合增长率为13.26%。2008 年下半年至2009 年,受国际金融危机影响,电机的实物量指标和效益指标同比均出现下降,2010 年有所恢复,2012年交流电动机产量比2011 年增加502.35 万千瓦,增幅1.99%。2013 年同比增加产量2,223.4 万千瓦,增幅8.65%,呈平稳增长态势。

公司未来将重点发展高效电机及新能源电机,业务有望保持稳定增长。公司2007年进入风电行业,华锐风电近几年是公司主要客户之一。我国风电开发程度较低,随着弃风限电、并网问题的逐步缓解,2013 年风电行业出现回暖态势,2013年全国风电新增装机容量16,100MW,较2012 年提高24%,预期未来将继续保持较快增长。

高效节能电机领域,2008 年以来我国加大了推广速度,2011 年国务院发布《 “十二五”节能减排综合性工作方案》提出,到2015 年,电机系统运行效率提高2-3 个百分点。与欧美发达国家相比,我国高效节能电机推广工作启动较晚,目前高效节能电机市场份额不到3%,电机系统整体运行效率比发达国家低20%左右。高效节能电机将是电机行业未来发展趋势。

公司已确定把新能源电机、高效节能电机作为未来产品和技术的发展重点,有望在我国经济结构转型过程中取得稳定增长。

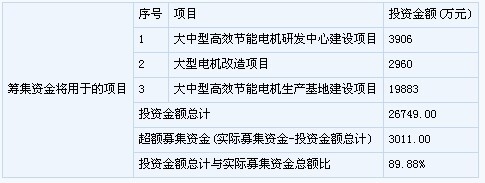

募集资金投向及效益预期。公司本次拟募集资金约2.67 亿元投向“大中型高效节能电机生产基地建设”、 “大型电机改造”及“大中型高效节能电机研发中心建设”三个项目。其中,大中型高效节能电机项目最终将形成190 万千瓦/年的产能,大型电机改造项目可增加50 万千瓦/年的产能。公司目前产能约为170 万千瓦/年,上述两个扩产项目计划建设期2 年、四年内达产。项目达产后,公司预计

每年将新增主营业务收入59,000 万元,新增净利润9,228 万元。

盈利预测与定价。我们预计公司2014 年-2015 年营业收入分别为3.99 亿元和4.39亿元,净利润分别为0.70 亿元和0.78 亿元,按发行2000 万新股后完全摊薄EPS为0.88 元、0.98 元,净利润增速分别为17.02%、11.85%。

在证监会行业分类中,公司属于电气机械及器材制造业,根据中证指数7月16 日的计算,该行业最近一个月的平均静态市盈率为27.58 倍,最近1 年的平均静态市盈率为25.87 倍。A 股市场上,根据数据,可比公司对应2014 年预测业绩的市盈率处于25-32 倍之间,平均29 倍。我们给予公司2014年25-30 倍PE,预计公司市场定价区间为21.88-26.26 元。

若按照公司拟募集资金额计算,足额募集的最低发行价约为14.89 元/股。

风险提示。宏观经济景气度继续下行;公司高效电动机市场拓展不及预期。

新股 详细

- 股票名称 最新价 涨跌幅