中科曙光等6新股10月24日申购指南

- 发布时间:2014-10-23 17:44:39 来源:中国网财经 责任编辑:张恒

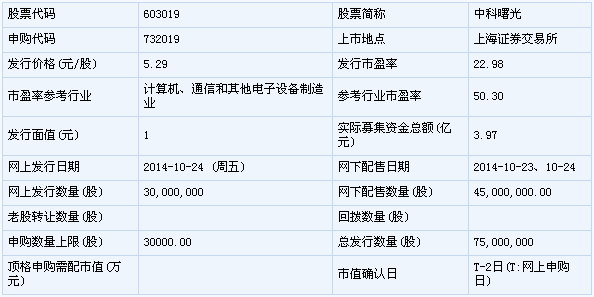

中科曙光(603019)

中科曙光此次发行总数为7500万股,网上发行3000万股,发行市盈率22.98倍,申购代码:732019,申购价格:5.29元,单一帐户申购上限30000股,申购数量1000股整数倍。

【基本信息】

【公司简介】

电子信息、软件技术开发、咨询、服务、转让、培训;计算机及外围设备、软件制造、批发兼零售;计算机系统集成;物业管理;货物及技术进出口(以上经营范围涉及行业许可的凭许可证件在有效期内经营国家有专项专营规定的按规定办理)。

【机构观点】

安信证券:中科曙光合理估值区间为50-70倍PE

国内高端计算机及信息系统领军企业:公司背靠中科院国家资源,专注于高端计算机及信息系统领域,形成了高性能计算机、通用服务器、存储产品,和围绕高端计算机的软件服务、系统集成及技术服务四大业务,完整覆盖客户对信息系统建设的需求,相关产品广泛应用于政府、能源、互联网、教育、国防等领域。

政府信息化建设,国产替代双重驱动:国内政府信息化建设、能源、电力、互联网行业发展为高端计算机行业提供了发展空间;同时公司服务器、存储产品等主营产品都处于国产品牌第一梯队,在国产化浪潮中大有可为,发展空间广阔。

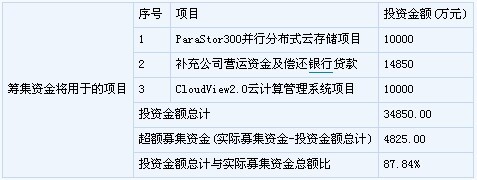

募投项目投资方向、时机选择都兼具战略眼光:公司本次拟发行不超过7500 万股,募集资金3.48 亿元,用于ParaStor300 并行分布式云存储项目、CloudView2.0 云计算管理系统项目、补充营运资金三个项目。

本次募集资金运用紧紧围绕公司主营业务,提高主营业务生产效率,进一步提升核心竞争力及市场影响力。

建议询价区间19.5-27.3元。预计公司2014-2017年营业收入分别为23.42 亿元、28.56 亿元、35.55 亿元和44.53 亿元,净利润分别为1.17亿元、1.56亿元、1.76亿元、2.09亿元,EPS分别为0.39元、0.52 元、0.59元、0.7元。

我们参照可比上市公司的估值水平,综合考虑此次发行的政策、市场环境,给予公司2014年50-70倍PE,建议询价区间19.5-27.3 元。

风险提示:市场竞争风险、政府补贴不可持续风险、研发进度低于预期风险

新股 详细

- 股票名称 最新价 涨跌幅