8家机构联合调研洋河股份 券商称有近50%上涨空间

- 发布时间:2015-09-24 10:26:11 来源:中国网财经 责任编辑:王文举

中国网财经9月24日讯(记者 王新) 深交所最新资料显示,9月21日包括国信证券、齐鲁证券、申万宏源、华安基金等在内的八家机构对洋河股份进行了现场调研,涉及公司经营情况、渠道库存情况等问题。

洋河股份今年上半年实现营业收入增长10.61%,净利润增长11.57%,且净利润增速高于营收增速,省外增速高于省内增速。对此,洋河股份解释主要有两个原因,一是得益于产品销售结构的优化,二是得益于省外新江苏市场战略落地。洋河股份在调研中透漏,预计今年1-9月份净利润增长5%-15%,并称“对实现这个目标很有信心”。

关于库存情况,虽然白酒行业依然没有完全走出低谷,但回暖趋势已基本确立。洋河股份介绍,公司生产、保障系统在行业领先,且在多地建有区域配送中心,到货速度比较快,经销商也不需要囤积太多库存,公司渠道库存相对合理。

此外,产品品质也是机构关注点之一。对于如何提高公司产品品质,洋河股份表示,公司拥有多个国家和省级技术研究开发平台、多名白酒专家,有明显的技术技能人才优势,今年成立了健康体验项目组,制定了适合健康白酒系列产品开发的研发体系,确定了健康白酒研究的基础配方,使产品品质更绵柔、更健康。

而在本次调研之前,洋河股份在8月31日曾经就上半年业绩情况与众多机构进行了沟通。该次沟通后,包括安信证券、国海证券、中信建投、广发证券等十余家券商发布研报,看好洋河股份前景,并纷纷上调评级至“买入”或维持“买入”等看多评级。

其中,安信证券认为,洋河股份是白酒行业复苏加速增长的排头兵,省内省外齐领先。广发证券分析,公司业绩向好,目前实施双轮驱动战略,一手抓主业,一手抓新业,未来期待新业带来新增量。

国海证券研报称,洋河股份上半年业绩超过同行,公司研发成立强,并且积极布局“互联网+”。创新思维领先同业。而且,自白酒行业进入调整期以来,公司就便积极寻找理想的并购整合项目,先后收购了双沟、湖北梨花村、湖南宁乡和哈尔滨宾州酒厂等企业,通过并购可迅速帮助公司渗入当地市场,推动其全国化战略。

中信建投给出“增持”评级同时,将洋河股份目标价定位78元,而截至9月23日收盘洋河股份报53.11元,也就是或公司可能有将近50%的上涨空间。

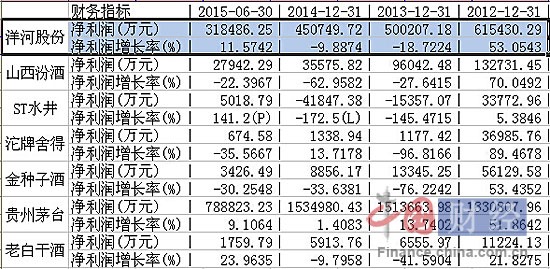

而从业绩表现看,洋河股份确实是白酒上市公司中受行业调整影响较小的企业之一,2013年及2014年公司近利润分别下降18.72%和9.89%,并且在2014年上半年实现净利润增速由跌转升,实现增长11.57%。

洋河股份与部分白酒上市公司业绩对比

而金种子酒同期净利润分别下降76.22%、33.64%和30.25%。山西汾酒净利润也保持两位数的高速回落。沱牌舍得在2013年净利润同比降96.82%后,净利润绝对值持续在较低水平,今年上年报净利润增速仍下降35.57%。水井坊更是在2013年和2014年连续亏损,简称变为ST水井。