诺亚财富:魏尚进教授谈亚洲经济发展前景

- 发布时间:2016-04-07 16:08:29 来源:中国网财经 责任编辑:张明江

引言:当今经济学家中经济金融学术界影响力国际排名第一位的华人学者是谁?答案是曾经任教于哈佛大学和哥伦比亚大学,并分别任职于世界银行、国际货币基金组织、美国国民经济研究局等机构的魏尚进教授。他是如何看待亚洲经济发展前景的?

2016年3月30日魏尚进教授在港一天,行程排满了各大国际媒体的采访,当晚诺亚财富香港研究总监夏春和魏尚进教授及他的好友们,一起有了一次高水平的经济漫谈聚会;谈论范围很广,包括中国经济增长速度、人民币汇率、十三五经济规划、近期通胀趋势、经济预测的方法、全要素生产率的衡量等等,谈论的深度则体现在时不时的辩论和思想碰撞之上,现在就将这场私宴话题精华与大家分享。

谈论主要聚焦在长达300多页的英文版《亚洲发展展望》上,报告的重点摘要如下:

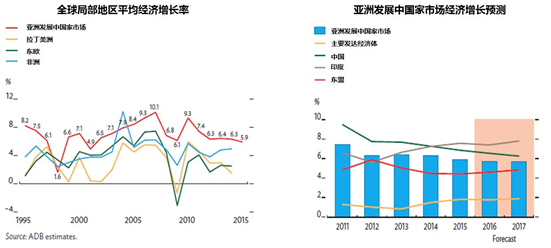

亚洲经济总览

2015年,亚洲地区GDP增长率为5.9%, 亚行预测今(2016)年地区GDP增长率为5.7%, 2017年也是同一水平。中国经济增速放缓和全球复苏的不平衡抑制了亚洲的整体经济增长。即使如此,亚洲经济增长水平仍高于其他地区,将继续贡献全球经济增长的60%以上。

相比之下,2016年,发达经济体的增长率将保持在1.8%,2017年将攀升到1.9%。美国强劲的消费和投资势头将受到外部需求疲软影响,欧元区和日本增长前景将略有改善。

供给侧与需求侧下的中国经济

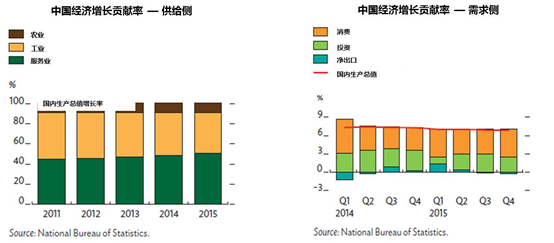

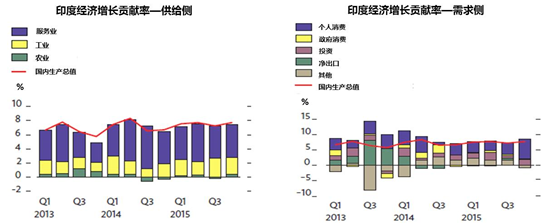

亚行对中国经济增长受到需求侧和供给侧的影响因素做了细致的研究。发现中国经济增长更多地在供给侧由服务业带动,亚行预计2015年服务业贡献GDP增长的3.7%,工业贡献2.8%,农业贡献0.3%。

服务业在名义GDP份额中占比50.5%。消费者面向型制造业表现优于重工业。2015年重工业是整体工业利润率下滑2.3%的主因,尤其是采矿、天然气、石油和金属行业,产能严重过剩、大宗商品价格走低导致重工业表现差强人意。

在需求侧,消费是主要经济增长引擎,GDP增长贡献率为4.6%,居民实际可支配收入年增长率7.4%,促进了居民消费较快增长;投资对GDP增长贡献率为2.5%,投资增长降低表现最明显的是库存严重的房地产行业和商业前景不明朗的制造业;净出口贡献率为负,2015年中国出口下跌4.4%,主要由于全球需求疲弱,然而中国并未丢失全球市场份额,高科技产品出口逆势增长。2015年进口下跌13.4%,主要是由于大宗商品价格降低,以及原材料需求降低。

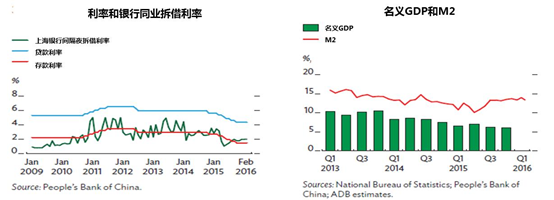

2015年,央行降低银行存款准备金率、多次降低基准存款利率,通过公开市场操作向银行系统注入流动性,名义货币市场利率、存款、贷款利率、住房抵押贷款利率均降至历史低点,银行借贷增长强劲,2015年占到社会融资总额的70%,这一比例比2014年上升了8.2%。经济活动并未收到信贷供给制约。股票融资占到社会融资总额的5%,比2014年有所上升,债券融资占到18.5%。

2016~2017年中国经济展望

由于出口缓慢,劳动力供给下降,通过供给侧改革重塑中国经济转向国内消费驱动,以及进一步消化工业过剩产能,作为全球第二大经济体的中国继续保持温和增长。2016年,国内生产总值将增长6.5%,与2015年6.9%的增幅相比有所回落,但是仍在政府的经济增长目标范围之内。2017年,中国经济增速将继续放缓至6.3%。由于其影响范围较大,有估计结果显示,中国经济增长减速可能拖累亚洲地区整体经济0.3个百分点。

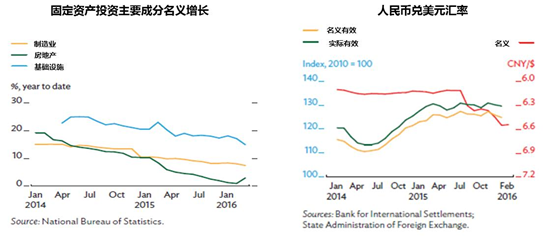

2016年中国经济增长仍会被投资降低拖累,尤其是产能过剩行业和房地产行业的投资,在可预见的一段时间内,增长微弱。政府对基础建设投资支持、面向消费者制造业投资增长可能会抵消一部分整体投资增长缓慢的影响。大宗商品价格回升,通货膨胀可能有所上升,政府设定的通货膨胀天花板是3%,而2015年通货膨胀均值为1.4%,所以货币政策仍有发挥的空间。央行有意偏向于利率作为货币政策工具时,须注意到信贷放款会给企业带来高负债压力,尤其是当前经济活动增速放缓的背景下。中国政府意图将人民币汇率对准一篮子货币,使人民币汇率在贸易加权项上更加稳定。尽管当前政府出台了管控资本流出的措施,但这是暂时的,政府的战略目标是更加开放的资本账户。存在于中国经济的风险一是汇率政策的不确定性,二是消费者情绪变化。

亮眼的印度与越南

2015年印度经济增长率预计为7.6%,工业加快增长7.3%,制造业增长9.5%表现尤其亮眼;个人消费增长7.6%,主要由城市消费拉动;政府消费仍不温不火;投资增长5.3%,比2014年高0.4%,政府带动投资占到投资增长的21%;个人投资受印度企业高负债和产能过剩影响,表现疲弱。

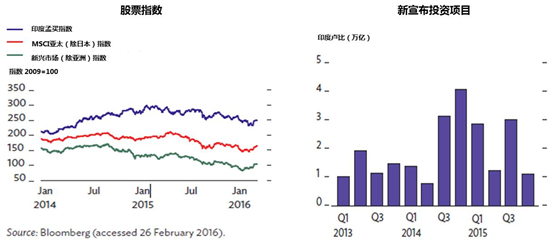

在今后一段时期内,印度仍将是经济增长最快的主要经济体之一。由于外商直接投资增加、银行和非银企业资产负债表改善、宏观基本面稳健、结构化改革在稳步进行,2016年,印度经济增长速度将达到7.4%,在2017年为7.8%。2015年,由于强劲的公共投资推动了经济增长,尽管出口疲软,印度经济仍然增长了7.6%。为吸引更多外国直接投资、改善公司和银行资产负债状况而进行的各项改革有助于保持这样的增长势头。

诺亚財富关于印度的一些研究十分支持亚行的判断。比如印度石油进口占总进口额的30%,油价下跌使印度受益面包括:有利于政府削减昂贵的燃料补贴,加大基础设施投资以吸引由于中国劳动力成本上升而被迫撤出的制造业;财政巩固取得进展,经常账户赤字与财政赤字降低,2015年预算赤字保持在GDP的4.1%,印度政府预测2016年赤字将降低到GDP的3.6%,而2017年将降低到GDP的3%。

东南亚地区也是支持亚洲经济增长的一大引擎,GDP增速将从2015年的4.4%升至2016年的4.5%和2017年的4.8%。印尼、菲律宾、泰国、越南都将保持稳健增长,印度尼西亚扩大基础设施投资以及促进私人投资的政策会带动整个东南亚地区的经济增长,而马来西亚受油价下跌的影响经济有所下滑。

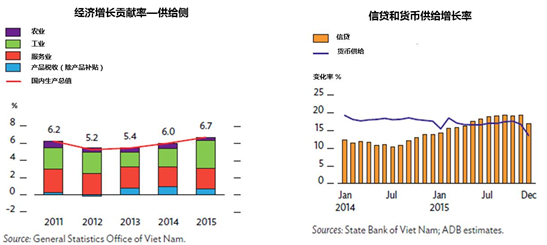

以越南为例,2015年越南GDP增长率6.7%,制造业和建筑业的蓬勃发展促使越南经济取得7年来的最快发展。外商直接投资强劲增长是经济增长强有力的支持。通胀保持相对温和。目前的经常账户滑向较小的赤字。对银行和国有企业的改革不断取得进展,蓬勃兴起的越南需要是更好地管理加快的城市化步伐。

2015年越南GDP增长中,工业增长9.6%,贡献了近一半的GDP增长,受益于外商直接投资,制造业和建筑业增长均超过了10%,房地产市场恢复,基础设施建设获得高投入。越南于2015在对外经济领域颇有建树,与南韩、欧亚大陆和欧盟签订3个自由贸易协定(FTA),有望成为“跨太平洋贸易伙伴定”(TPP)的最大受益者,东盟经济共同体已于2015年底建成并启动。亚行预计越南将在2016年和2017年分别实现6.7%和6.5%的GDP增长率。

魏尚进教授总结,中国经济增速放缓和全球复苏的不平衡影响了亚洲的整体经济增长。鉴于美联储可能加息,再加上新兴市场暴露出来的弱点,亚洲地区的国家应继续实施改革提升生产率、投资基础设施、健全宏观经济管理,从而提高增长潜力、克服全球不稳定性的影响。

我们看好亚洲作为新的世界工厂的发展前景,也相信这些国家会逐步实施亚行建议的改革措施。对亚洲经济发展和改革有信心的投资者,应该运用由上往下的投资方法,从宏观到行业再到公司,寻找其中上佳的投资机会。

- 股票名称 最新价 涨跌幅