诺亚财富:聚焦人民币汇率 未来何去何从?

- 发布时间:2016-02-26 10:48:41 来源:中国网财经 责任编辑:张明江

导读:

去年8月11日,人民币当天贬值2%,全年累计贬值6%,人民币贬值世界都很惊讶,为什么人民币会贬值?以后走势又如何? 对我们投资又有什么影响? 本文将从人民币贬值的前因后果和对资本市场的影响两个角度对以上两个问题进行分析:

核心观点摘要:

受美元升值、汇率制度改革影响,人民币由升至贬拐点到来。随着美元短期盘整,前期受美元升值和汇率制度改革造成的人民币汇率调整已经基本完成。下阶段重点关注配合人民币国际化的相关政策,如资本账户开放和10月份人民币加入SDR,人民币或将呈现短期弱势、中期波动的趋势,但长期并不存在大幅贬值的基础。

历次美元升值过程都会引发危机,2014年至今,美元已经接近升值24%,土耳其、南非、印尼、墨西哥等国经济出现较大风险。本次的危机并不局限于经济和金融领域,地缘政治风险也显现出更加复杂化的特征,2016年全球风险加大,资金建议以避险为主。

由于制度影响汇率调整对国内中短期利率的传导并不顺畅,汇率变化和国内整体债市、股市关联性较低;汇率变化影响主要体现在行业上,如汇率贬值会对美元债务占比较大(航空、造纸)、进口占比较大(石油、天然气)、拥有较高进口替代(工程机械)和拥有海外资产(石化、钢铁)的行业形成一定的负面冲击。

正文:

一、人民币贬值的“前因后果”及未来走势

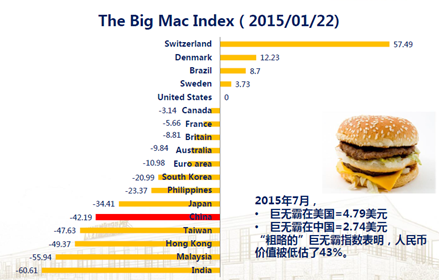

受益于长达20年外贸的快速增长,人民币在海外的购买力逐年提升。2005-2015年这十年间,人民币累计升值23.2%,但似乎人民币仍然存在升值空间,据2015年7月发布的巨无霸指数表明,人民币仍然被低估43%。

数据来源:经济学人,诺亚研究整理

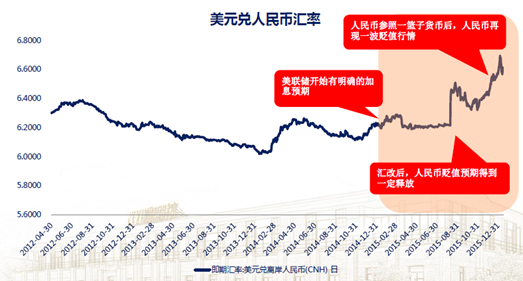

就在大家认为人民币应该继续升值的时候,人民币突然就贬值了。 2015年8月11日,人民币当天就贬值了2%,全年贬值幅度达到6%。人民币突然贬值背后有两个原因:1. 美元太强 2. 人民币汇率制度改革。其实美元在2014年底已经开始走强,在央行维稳汇率的意图下,人民币并没有对美元走强有明显的反应,直到2015年8月份,人民币为加入SDR做准备,央行对汇率中间价形成机制进行改革,所以人民币的贬值压力一下子就被释放出来了。

数据来源:wind,诺亚研究

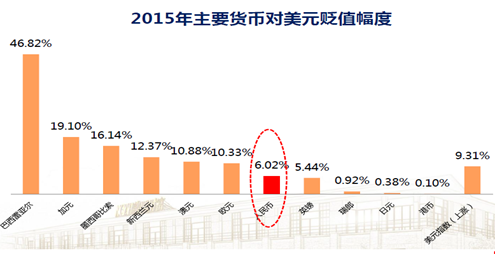

其实人民币贬值并没有那么厉害,下图是2015年主要货币相对美元的贬值幅度 ,巴西雷亚尔、加元、墨西哥索比等货币相对美元贬值幅度都在10%以上。所以不是人民币贬得多,是美元太强!

数据来源:wind,诺亚研究

如我们分析,前期人民币贬值是美元升值和汇率制度改革造成的。随着近期美联储加息次数预期的减弱,美元短期已经出现盘整;所以由美元走强、人民币汇率制度改革造成的人民币汇率调整也已经基本完成。下阶段以推进人民币国际化的资本项目开放和10月份人民币加入SDR是未来观察人民币汇率的关键点。因为只有在人民币汇率制度形成机制和资本项目被放开后,人民币汇率的波动才更加由市场决定。

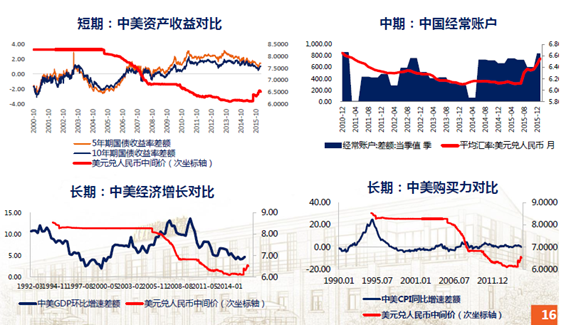

在人民币汇率由市场决定的前提下,人民币兑美元的长期走势则是由两国相对的经济和购买力水平决定的,国际收支中的经常项目(进出口贸易)以及资本项目(受资本市场收益和风险影响)都会影响汇率的中短期走势。短期来看,随着中美利差的收窄,人民币相对美元短期有贬值压力;但中长期来看,我国经常账户存在高顺差、经济呈中高速增长、相对通胀水平较低都对长期人民币汇率提供支撑。人民币将呈现短期弱势、中期波动的趋势,但长期并不存在大幅贬值的基础。

数据来源:wind,诺亚研究

二、美元升值,危机再现,2016年资金避险为主

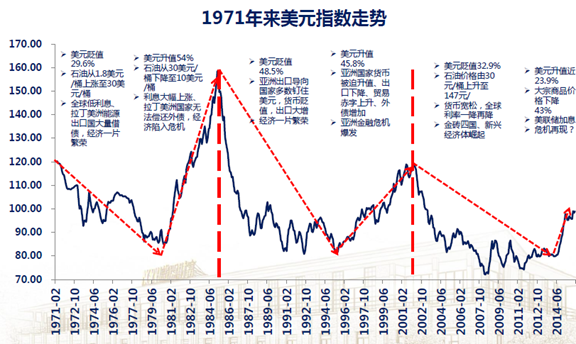

2014年至今,美元已经接近升值24%。回顾1971年发布的美元走势,我们发现美元共有3次先贬后升的阶段,每一阶段都使部分国家陷入危机无法自拔。在历次由美元升值导致的危机中,那些爱借钱(外债高)、经济结构单一(依赖大宗商品出口)、汇率钉住美元的国家发生危机的概率较大。

数据来源:wind,诺亚研究

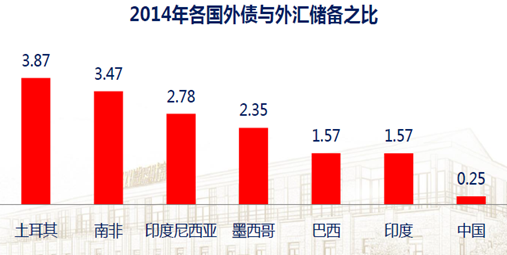

在此次美元升值的背景下, 土耳其、南非、印尼、墨西哥等国其外债水平已经大幅度超出其外汇储备量,以下国家经济面临较大风险。

数据来源:wind,诺亚研究

相较于之前的危机,本次的危机并不局限于经济和金融领域,地缘政治风险也显现出更加复杂化的特征。 欧洲(难民危机、欧盟解体风险)、中东、朝鲜、南海等风险逐渐加大,综合因素复杂,2016年将是非常复杂的一年。在危机临近的当下,应该警惕风险,建议资金应以避险为主。

三、汇率变化对资本市场的影响

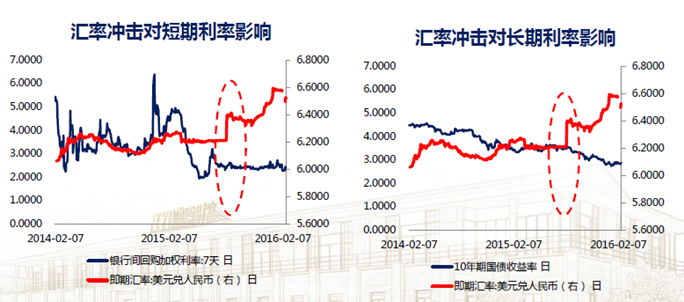

理论上,在汇率 贬值预期下,资金会加快流出,流动性风险会从汇率传到到债券和股票市场。但是从最近两次汇率超预期贬值下债市的表现来看,短期和长期的债券收益率并没有出现显著的变化。可能是由于我国仍然存在资产项目管制、债券市场对外开放程度并不高,所以汇率对利率的传到并不十分顺畅。

数据来源:wind,诺亚研究

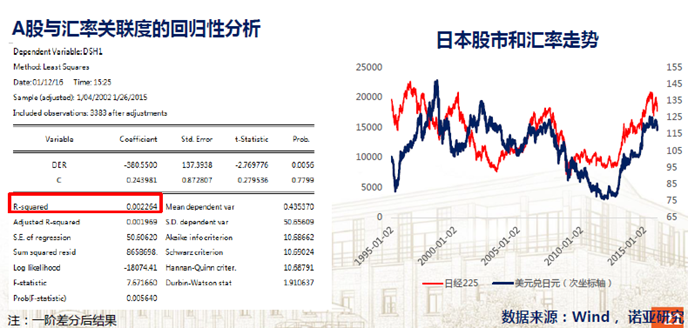

虽然今年以来,股市和人民币下跌时间较为重合,但是如果我们把它放在更加长的时间段来看的话,A股与汇率关联度并不强(两者相关系数仅为0.2%),今年以来的股市下降更多是由投资者心理预期导致的。横向比较日欧等股市与汇率的联系,也同样发现股市与汇率中长期关联性并不高。

数据来源:wind,诺亚研究

行业方面,汇率贬值会对某些类型的行业受到较大的负面冲击,如航空、造纸等美元债务占比较大和石油、天然气等进口占比较大的行业,会因人民币贬值拉高其成本端; 工程机械、家电等拥有较高进口替代和石化(原油进口)、钢铁(铁矿石)进口的行业,其利润端会受到人民币贬值的负面冲击。建议投资者在进行投资时,适当考虑由于汇率变动对以上几个行业的负面影响。

总之,2016年全球经济复苏乏力、通胀下行、全球资产配置面临大幅调整,除了经济金融的波动外,宗教冲突、反恐形势严峻以及欧洲、南海、朝鲜风险不断加剧,2016年将是一个非常特殊的时期,希望投资者可以在危机中抓住更大的时代趋势,韬光养晦,与趋势共舞。

附录:历次危机回顾

阶段一 拉丁美洲能源出口国经济危机:1971-1985年,美元先贬值29.6%,带动石油价格也由1.8美元/桶先升至30美元/桶后。随后美元大幅升值54%,石油价格由30美元/桶再下降到10美元/桶,利息也水涨船高。拉丁美洲国家尤其是以石油出口为主的国家无法偿还外债,经济崩溃,拉丁美洲能源出口国爆发危机。

阶段二 亚洲金融危机:1985-2001年,美元先贬值48.5%,亚洲出口导向国(货币多数钉住美元)出口繁荣,经济大幅增长,随后美元升值45.8%,部分国家汇率制度崩溃(以泰国为例,泰国汇率制度最后放弃钉住美元)、出口大幅下降、贸易赤字上升,外债增加,随后亚洲金融危机爆发。

阶段三 危机再现?:2001-至今,美元再现先贬后升的行情,2001-2014年,美元累计贬值32.9%,石油价格也由30元/桶上涨至147元/桶,全球货币宽松,借贷成本极其低下,金砖四国、新兴经济体快速崛起。然而从2014年至今,美元进入升值周期,大宗商品一跌再跌(价格已经下降43%),美联储也收紧了其货币政策,一些国家已经陷入危机或是已经在危机边缘。

——全文完——