九泰基金宏观策略:经济数据好转 后市关注两事件

- 发布时间:2016-04-05 08:15:10 来源:中国网财经 责任编辑:张明江

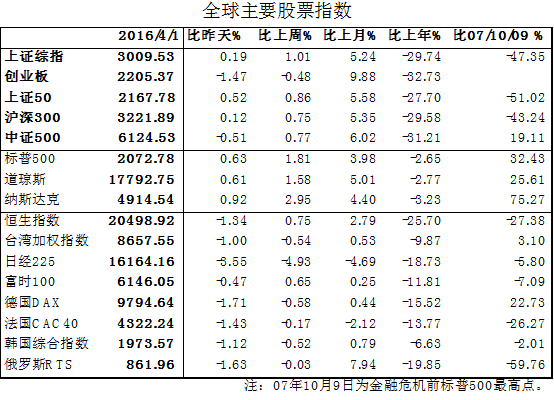

一、市场表现:A股震荡,主板上行,创业板下跌;国债收益率上行;国际大宗商品下跌,国内黑色系继续上涨;人民币汇率升值。

1.A股震荡。上证综指上涨1.01%,创业板下跌0.48%。

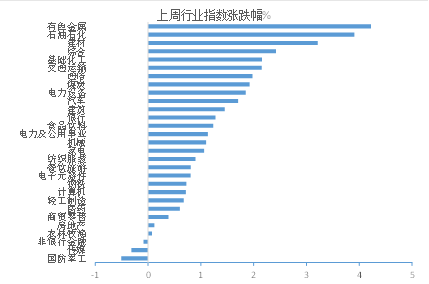

分行业看,有色、石油石化和建材涨幅居前,军工、传媒和非银金融下跌。

海外市场涨跌互现,标普500上涨1.81%。

2.国债收益率上行。中国10Y期国债收益率上涨1bp,1Y期上涨4bp。

美国10Y期国债收益率下降12bp。

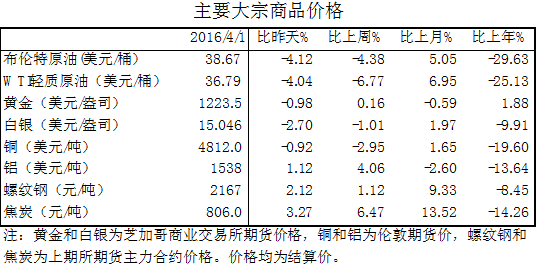

3.国际大宗商品价格有所下跌,国内黑色系继续上涨。

布油下跌4.38%,伦铜下跌2.95%,伦铝上涨4.06%。

国内螺纹钢和焦炭分别上涨1.12%和6.47%。

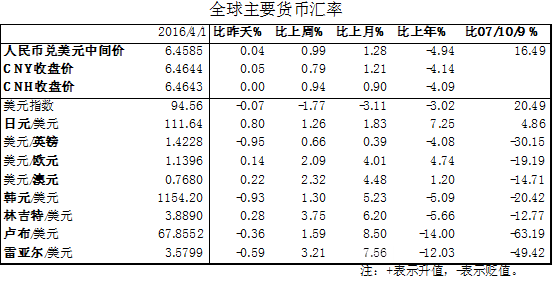

4.人民币汇率升值。CNY和CNH分别升值0.79%和0.94%。

美元指数下跌1.77%。

二、宏观经济与事件

1. 耶伦表态偏鸽派。周二美联储主席耶伦在纽约经济俱乐部发表演讲,称通胀前景已经变得更不确定。美联储可能会在必要时实施前瞻指引和QE政策。

2. PMI数据向好。中国3月官方制造业PMI为50.2,创9个月新高。为从去年8月以来重返荣枯分界线上方,预期49.3。

3. 首批债转股规模为1万亿元。据报道,银行将在三年甚至更短时间内化解1万亿元左右规模的潜在不良资产。债转股对象以国企为主。

三、流动性状况

1.央行操作:+150亿元(公开市场操作投放流动性150亿元)。

2.解禁市值:-372亿元(解禁市值88亿元,比上周减少372亿元,解禁压力小)。

3.两融余额:+46亿元(两融余额8801亿元,比上周四增加46亿元)。

四、市场观点:经济复苏和改善迹象进一步显现,上市公司盈利见底回升,有限的通胀意味着其难以形成对货币政策的掣肘,人民币贬值担忧亦不断消退,市场面临的约束因素和不确定因素明显减弱,预计将出现有利的操作窗口,对四月份A股市场整体持乐观看法。后续关注市场上行过程中大股东减持力度是否超预期,以及美联储加息预期的反复。

1.3月份PMI及各分项数据较前期全面好转,年初至今的房地产销售同比增速维持高位,工业品价格继续上行,微观层面的数据表现,叠加相关机构组织的草根调研结果,经济复苏和改善迹象不断确立。基本面的改善既是前期积极稳增长政策的结果,也因经济自身补库存动力的增强而更具持续性和确定性。

2.2015年年报数据显示企业盈利正在见底回升,库存去化状况也有所改善,随着经济复苏趋势的改善,预计今年一季度企业盈利尤其是周期性行业的企业盈利将继续保持好转趋势。来自分子端的改善也有望驱动市场向积极方向运行。

3.3月份通胀水平有限,预计在2.4%~2.5%,后续随着蔬菜供给的增加以及猪肉价格涨幅的边际下降,通胀上行空间有限。有限的通胀,加上经济复苏迹象的不断显现,先前市场对滞胀的担忧将逐步减弱和消退。同时,有限的通胀也意味着其难以成为货币政策掣肘。加之耶伦明显偏向鸽派的表态进一步降低了人民币汇率约束,市场面临的不确定性大幅降低。

4.市场资金面趋向积极:融资余额及证券市场交易结算资金近期连续上升,沪股通利用率环比提升,资金利率上行压力也有望持续缓解。

5.预计2月末银行业不良贷款率升至2%以上(2.08%),但决策层正酝酿出台的债转股(首批债转股规模为1万亿元)有望降低银行化解不良的压力,也有利于降低高负债企业的财务压力,这对于降低市场对不良率问题的担忧具有积极意义。而有望于今年上半年推出的深港通则体现了监管层对市场的呵护态度,也正为市场所期待。