九泰基金:市场情绪回暖 短期继续反弹的概率更高

- 发布时间:2016-02-22 08:31:55 来源:中国网财经 责任编辑:张明江

一、节后A股和外盘股市均上涨,中国国债收益率继续下降,工业金属继续上涨,人民币汇率升值。

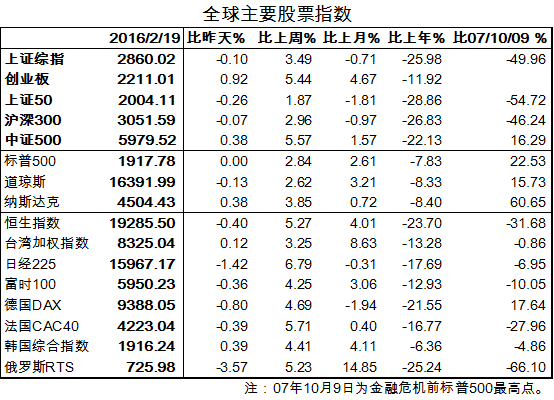

1. 节后A股和外盘均上涨。上证综指上涨3.49%,创业板涨5.44%。

外盘标普500涨2.84%,其余主要股指也均上涨较多。

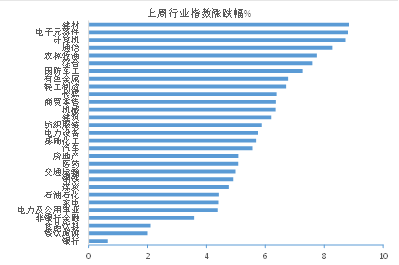

分行业看,A股建材、电子和计算机涨幅最多,银行、餐饮旅游和食品饮料涨幅最小。

2.国债收益率继续下降。中国10Y期国债收益率降3pb,至2.83%,1Y期国债收益率降8bp。

美国10Y期国债收益率上涨2bp至1.76%。

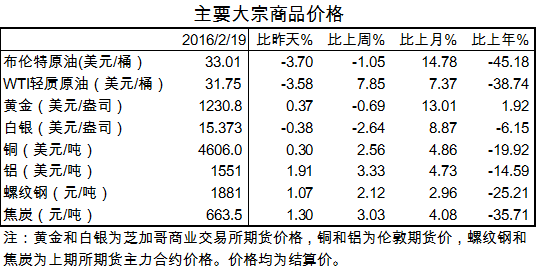

3.有色和黑色链大宗商品价格上涨,伦铜上涨2.56%,铝上涨3.33%,国内螺纹钢和焦炭分别上涨2.12%和3.03%。布油价格下跌1.05%至33美元/桶。贵金属价格下跌。

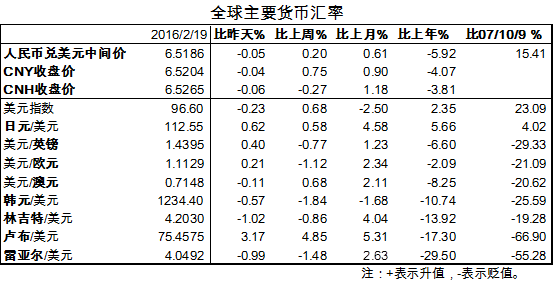

4.人民币汇率在岸价升值0.75%,离岸价贬值0.27%。

美元指数升值0.68%,日元继续升值。

二、宏观数据与事件

1、宏观数据:1月新增信贷2.5万亿,大幅超预期;贸易顺差633亿美元;1月央行口径外汇占款下降6445亿元,创历史第二大降幅;CPI同比1.8%,PPI-5.3%。

2、证监会主席肖刚离任,原农业银行党委书记兼董事长刘士余接任。

3、央行对2015年度金融机构实施定向降准的情况进行了考核,少数银行不再满足定向降准标准,不能继续享受优惠准备金率。

4、财政部、国税局及住建部三部委发布《关于调整房地产交易环节契税、营业税优惠政策的通知》,降低了房地产契税和营业税。

三、流动性与央行操作

1.公开市场操作:共回笼货币5650亿元。一般春节后货币需求下降,均会回笼较多货币。

2.解禁市值:415亿元,比上周增加36亿元。

3.两融余额:截至周四为8849亿元,比春节前+132亿元。显示市场情绪回暖。

四.市场观点:人民币贬值担忧趋稳、流动性环境和政策预期继续偏向正面、情绪显现好转迹象,预计短期市场继续反弹的概率更高;与此同时,市场自身结构性问题的化解,以及改革和稳增长之间的协调对中期预期的影响方向和幅度仍需进一步观察。

1. 市场对美联储加息预期进一步下调,美元指数再次走弱,欧央行及日本央行也不断释放宽松信号,外部货币环境有利于人民币汇率的趋稳;1月份贸易顺差超预期,外储降幅收窄并好于预期,监管机构亦不断表明维稳的决心和信心,内部环境也利于人民币汇率预期的阶段性走稳。关注下周五和周六于上海举行的G20财长和央行行长会议。

2. 1月份新增人民币贷款规模达到创历史记录的2.51万亿元,这其中既有银行年初冲业绩等季节性原因,也有政策动向有所转变的因素,且从相关政策性银行信贷投放及发改委一季度审批项目的规模来看,后者的迹象在逐步强化。央行关于周五收盘后提高准备金的传言的表态亦有利于化解市场对于流动性收紧的担忧。预计2月份信贷数据将继续超预期,流动性对于市场的正面支持将进一步显现。

3.房地产行业在之前降首付的基础上,进一步降低交易环节的契税和营业税,尽管这在市场预期之中,但从时点来看,仍属于超预期事件,这传递出的一个信号在于稳增长进一步发力。随着全国两会将于三月初召开,短期内政策面的维稳逻辑预计仍将持续。

4.从两市成交、两融数据及基金仓位来看,市场情绪也显现一定的好转势头,在后期一致预期尚未明朗的背景下,两会维稳预期的上升本身成为市场关注的重点,亦有望成为操作的重要逻辑和依据。

5.需要注意的是,从年后这一周来看,市场仍明显缺乏主线,交易量的放量尚不够,我们认为其背后的含义在于,预期和情绪有所升温,但市场更多地还处于边走边看的阶段,预期好转的稳定性和持续性是关键,也是两会前反弹高度最为重要的决定因素。

6.在认识到内外部方方面面因素对于短期更倾向于起到积极作用的同时,也需要注意的是,市场自身结构性问题以及改革预期的走向将是中期预期中枢更为重要的决定因素,对于这一点,仍需要进一步观察。