九泰基金:以稳为主 建议配置黄金板块和新兴板块

- 发布时间:2016-02-15 14:16:36 来源:中国网财经 责任编辑:张明江

一.市场表现:全球金融市场震荡剧烈,投资者避险情绪攀升。主要股票指数均下跌,美债收益率大幅下降,黄金和白银价格上涨,其他大宗商品价格下跌,人民币离岸汇率升值,美元贬值,日元大幅升值。

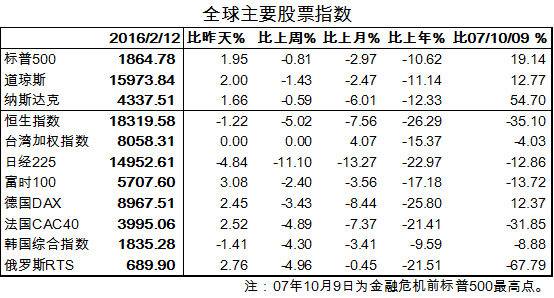

1.全球股市震荡剧烈。主要股票指数均下跌,标普500下跌0.81%,日经指数下跌11.1%。

2.美国10Y期国债收益率降至1.74%,比上周下降12bp。

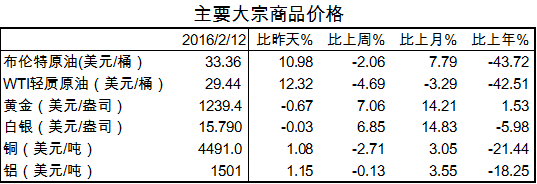

3.黄金和白银分别上涨7.06%和6.85%,布油下跌2.06%,伦铜和铝下跌2.71%和0.13%。

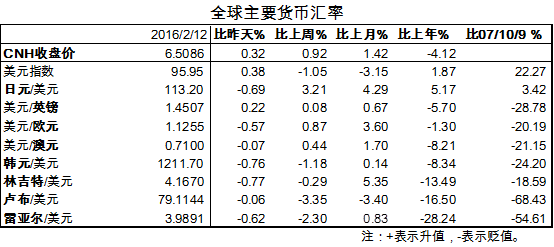

4.离岸人民币升值0.92%,美元指数下跌1.05%,日元升值3.21%。

二.全球重要经济事件

1、1月外汇储备下降994亿美元,好于预期。近期离岸人民币连续升值,周行长接受财新记者采访时再次表态,称人民币没有持续贬值的基础。

2、美联储加息可能推迟,欧央行可能继续宽松。2月10、11日,美联储主席耶伦出席美国国会听证会,发表半年度货币政策报告。耶伦并未就未来是否推迟加息给出明确的回答,但她反复指出经济中的风险因素,表明她对经济的看法偏悲观。欧洲央行称,若通胀预期下降,欧央行将可能在3月推出进一步宽松举措。

3、欧洲银行危机初现,股市波动剧烈。欧洲德意志银行2015年业绩巨亏,净亏损68亿欧元。德银的偿付能力尤其是“应急可转债”(Coco bonds, contingent convertible bonds)的偿付能力受到质疑。截至2013年底,该行衍生品风险敞口高达54.7万亿欧元,且大量头寸位于亚洲和中东。德银股价春节期间最大跌幅12.5%,但周五德银周五宣布54亿美元债券回购计划后,股价大幅反弹,春节期间累计上涨2.9%。

三、假期市场及重要经济事件点评

全球经济增长预期低迷、欧洲银行业风险暴露、原油等大宗商品价格大幅调整,市场避险情绪骤升,国外股市跌宕起伏(韩国科创板触发熔断,印度、俄罗斯股市跌幅最高时超过6%),黄金延续年初以来的涨势。

从表面来看,欧洲银行业(意大利和希腊银行股大幅下跌13%和30%)风险暴露引发市场关于新一轮危机时刻即将到来的担忧,美国经济弱于预期,耶伦表态偏鸽派但弱于预期,是市场忧虑升高的直接引致因素。与此同时,全球经济增长动能缺失,及年初此轮调整之前欧美股市处于高位(12个月TTMPE均大幅高于过去10年的历史均值),共同使得估值和盈利之间的失衡矛盾明显,这也是市场调整的重要背景。

再进一步看,主要发达经济体陷入QE陷阱,宽松的货币政策对经济增长的提振作用明显递减,市场对于这些政策效果的预期也不断下调。这也是日本、欧央行、瑞典等国家和地区实行负利率但仍难以如之前那样对股市起到明显积极作用的重要原因(当然,一方面的原因在于,负利率挤压了银行的利差,降低了银行的盈利能力和风险承受能力;更为主要地,这些负利率也未能有效传导至储户在银行的存款利率及企业借贷利率,利率的实际传导渠道及效果也呈现不断边际趋弱的特征)。

考虑到外围市场面临的这些问题并非暂时性问题,而属于结构性问题和长期累积的问题,由此来看,外围市场总体处于调整通道这一趋势预计仍将继续。发达经济体和新兴经济体之间及各自内部货币政策和经济基本面的差异明显,由此带来的资本流动特征和市场状况也将更为复杂。与此同时,目前欧洲银行系统较08年整体更为安全(一级资本充足率已从8%升至14%,流动性也更充足),欧洲银行业监管的三大支柱(单一监管机制、单一清算机制、存款保险联盟)显著强化其抗风险能力,总贷款额度高达5000亿欧元的欧洲稳定基金(ESM)亦有助于有效维护金融业稳定,防止银行危机的蔓延。

故总体而言,从欧洲银行业来看,此时情况尚难以与“雷曼时刻”相提并论。当前应对危机的机制和手段更为积极主动和完备,更主要的问题在于经济增长动能的不足以及传统宏观政策传导面临更多的挑战。

人民币贬值风险下降,市场焦点回归经济基本面和改革预期,同时需要留意可能出现的流动性冲击(或货政弱于预期的冲击)。

离岸人民币连续升值(从6.6升至6.5),背后的原因主要有两个:一是12月外储下降994亿美元,低于前期降幅,亦明显好于预期;二是美元相对走弱。联系最近发布的15年4季度《货币政策执行报告》及财经杂志对周行长的访谈,很明显的信号在于,决策机构充分重视保持汇率稳定,诸如流动性和人民币国际化等问题在必要时均以汇率稳定为重,这些政策表态无疑对于后续市场预期的趋稳能起到一定作用;同时,美元阶段性走弱亦构成了较为明显的“天时地利”。

往后看,在人民币汇率稍有缓解之后,市场更为关注的经济基本面以及改革问题。对于前者,主要的主要切入点为之后几个月的房地产销售数据、财政支出数据(相对应的是基建投资增速)及15年年报和16年1季报数据,对于后者,关注地方及中央两会在供给侧改革、国企改革所出台的政策举措。

与此同时,需要关注可能出现的流动性冲击(或货政弱于预期的冲击)。可能存在流动性冲击(或货政弱于预期的冲击)的原因主要有三方面:一是央行降低融资成本目标基本达成,此方面的动机有所降低;二是尽管人民币贬值风险暂时缓解,但这不意味保持人民币汇率稳定对国内货币政策放松的牵制解除(尤其是参照历史,一旦避险情绪持续上升,对应地避险货币主要还是美元);三是决策者对供给侧改革的重视(参见财经专访一文)意味着宽松亦受到制约。

市场观点:基本面、情绪面、政策面尚未出现明显改善,市场并不具备持续好转的基础,相反,预计较为复杂的内外部市场环境对于市场人气和信心的凝聚仍将起到负面约束作用。有卖方预计供给侧改革主题或有一定机会,但从前期市场预期基本打满以及供给侧的落地生效更属于中长期事件,从短期来看,其能否带来更为明显的机会,取决于政策上能否超预期,而从当前来看仍比较难,且今年四五月份大量产能过剩行业面临债务到期问题,去产能和消化信用风险如何更好地处理和协调亦需要进一步观察。从整体市场环境来看,短期内仍建议以稳为主,防御为上,仍需注意好仓位的把握,配置上建议适当配置黄金板块和新兴消费板块。