易津资本李佳龙:创新层是新三板流动性的灵丹妙药还是狗皮膏药?

- 发布时间:2015-12-18 12:59:41 来源:中国网财经 责任编辑:吴飞

长期以来,新三板股票交易市场的流动性是监管部门、市场投资者和企业普遍关心的问题,尤其是有很多机构投资者面对着新三板流动性僵局蹒跚前行。不过,11月24日公布的新三板分层方案(征求意见稿)似乎正在点燃新三板市场投资者的投资热情。对于投资者而言,分层标准的出台极大地降低了筛选新三板优质挂牌企业的成本。因此,现阶段投资者最关心的问题是哪些企业能够第一批进入创新层?针对这个问题,已经有很多家新三板研究机构给出了自己的答案。然而,投资者目前对于另外一个重要问题,即创新层企业的流动性问题,的关注较少。笔者认为,以当前的分层方案以及市场交易情况判断,创新层的流动性也将面临僵局。

“泛滥”的创新层企业

新三板研究机构通常依据挂牌企业2013年、2014年的历史数据以及2015年的预测数据判断这家企业是否满足分层方案(征求意见稿)中三套并行的分层标准。经过严格的筛选后,初步判断可能有200—300家已挂牌企业有望第一批进入创新层。不过,可以预计到的是,在现行的分层方案下,至明年5月进入创新层的企业数量将远远超过300家。因为那些处在“标准边缘”的挂牌企业可通过某些合理、合法的方式满足分层标准,而满足相关标准的未挂牌企业很有可能会加快挂牌的速度,直接进入创新层。此外,创新层企业每年调整一次,已经进入创新层的企业要连续两年不符合相关要求才会退回基础层。可以预见,“泛滥”的创新层企业可能会降低新三板分层对投资者的意义。

除了创新层企业数量偏多外,以下因素也可能导致创新层流动性僵局:第一,新三板股票交易高度集中,不到5%的企业的累计成交额占成交总额的80%;;第二,新三板估值折价明显,优质挂牌企业有可能自愿退出新三板;第三,新三板坚持以机构投资者为主体,投资者数量短期内难以大幅增加。

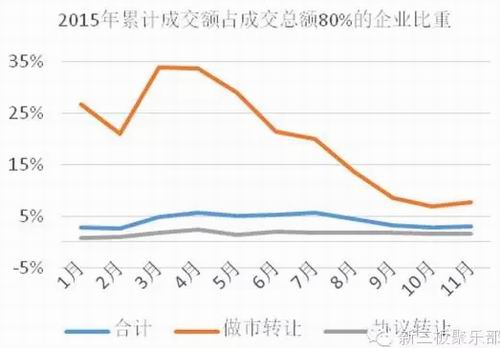

不到5%的企业的累计成交额占成交总额的80%

股票的日成交额是表征新三板股票流动性的最重要的指标。据笔者统计,在今年前11个月,新三板股票交易的日平均成交金额约为7.57亿元,其中做市转让交易金额约为4.35亿,协议转让交易金额约为3.22亿元。考虑到新三板有数千家挂牌企业,这一成交金额水平说明新三板股票交易整体上不活跃。不过,更突出的问题是股票交易高度集中。

据统计,在今年前11个月,平均而言,4.13%的企业的累计成交金额占成交总额的80%。做市转让股票的成交活跃性要比协议转让股票好很多,交易也相对比较分散。20.15%的做市转让企业的累计成交金额占成交总额的80%,1.6%的协议转让企业的累计成交金额占成交总额的80%。此外,自今年4月起,股票交易(尤其是做市转让交易)的集中趋势非常明显,这可能是因为有成交的企业数量的增长速度低于挂牌企业增速导致的。也就是说,有很多企业挂牌后并没有进行过交易。

截止至12月16日,新三板挂牌企业数量已达4794家。如果保守估计5%的企业的累计成交金额占成交总额的80%,那么按照当前的市场交易情况,当创新层企业数量超过240家时,创新层的整体流动性可能会面临僵局(假设所有的交易资金都流向创新层)。

优质挂牌企业有可能自愿退出新三板

截止至12月16日,已有32家新三板挂牌企业接受首次公开发行股票并上市辅导。若这些公司向证监会或有权审批机构提交IPO申请文件并获受理,则将在新三板申请停止交易。据了解,绝大多数接受上市辅导的挂牌公司都有望第一批进入创新层。这就意味着,已经有部分优质挂牌企业准备放弃创新层的制度红利,自愿退出新三板。

实际上,优质挂牌企业的选择不仅仅只有主板市场,有些挂牌企业已经在筹备登陆尚未正式推出的战略新兴板。笔者在拜访企业的过程中了解到,新三板对较成熟的挂牌企业的吸引力在下降。举例而言,笔者曾拜访了一家于2012年挂牌的医疗器械企业,该公司董事长认为,公司的市场价值被低估了约50%。为了更好地反映公司的市场价值,他们已经在筹备登陆战略新兴板的相关工作。受到股票流动性等因素的影响,新三板股票交易市场的价值发现功能还很不完善,这就难以让新三板“留住”逐渐成长起来的挂牌企业。随着优质挂牌企业的退出,新三板的投资价值也会下降,届时入市交易的资金也会减少。

新三板投资者数量短期内难以大幅增加

解决流动性问题的最直接的办法应该就是降低投资门槛,大幅增加投资者数量。不过,11月20日发布的《中国证监会关于进一步推进全国中小企业股份转让系统发展的若干意见》否定了这种方案,《意见》中强调“坚持全国股转系统以机构投资者为主体的发展方向”,并明确指出“现阶段不降低投资者准入条件,不实施连续竞价交易”。

实际上,从新三板的定位看,短期内降低新三板投资门槛的可能性较低。首先,新三板作为中国多层次资本市场的重要组成部分,是目前中国资本市场中唯一以机构投资者为主体的市场。中国资本市场的一个重要发展方向就是提高机构投资者的比重,降低散户投资者的比重。目前,主板市场的散户化现象严重,而且在短期内难以改变,因此只能寄希望于在新三板发展以机构投资者为主体的市场。

其次,新三板的市场定位是服务创新型、创业型、成长型中小微企业。这些企业的投资风险较高,未来发展面临较大的不确定性,因此需要具有较强风险承担能力的长期投资者参与。机构投资者通过新三板股票定增、二级市场交易等方式参与新三板,能减少企业的融资成本以及与股东沟通的成本,还能获得比较稳定、集中的股权结构。

此外,有报告指出,主板市场投资者结构散户化是导致今年“股灾”的一个重要因素,监管部门必然会审慎降低投资者门槛。散户投资者的风险意识较薄弱,而且面临较严重的信息不对称问题,降低新三板投资者门槛的直接效应是加剧市场的投机情绪,短期内能够提高新三板市场的流动性,但不利于市场的长期发展。因此,在创新层发展到某种程度前,不太可能降低新三板投资者门槛,如何解决创新层的流动性问题,维持投资者的市场热情将是一个待解的问题。