兰石重装等5新股10月9日上市定位分析(5)

- 发布时间:2014-10-08 15:22:34 来源:中国网财经 责任编辑:张恒

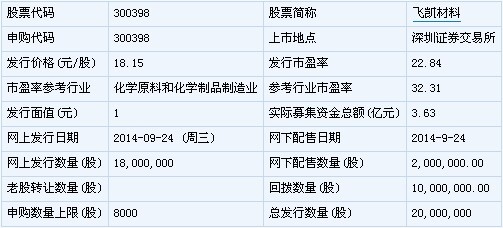

飞凯材料(300398)

【基本信息】

【公司简介】

研究、生产高性能涂料,销售自产产品,并提供相关的技术咨询和售后服务;上述同类商品及化工产品(危险品限许可证规定范围)的批发、进出口、佣金代理(拍卖除外),并提供相关的配套业务。(不涉及国营贸易管理商品,涉及配额、许可证管理商品的,按国家有关规定办理申请)。[依法须经批准的项目,经相关部分批准后方可开展经营活动]。

【机构研究】

兴业证券:飞凯材料合理估值区间为18-23倍PE

盈利预测:我们预计公司2014-2016年EPS分别为1.00、1.36和1.70元(假设新股发行数量为2000万股,发行后总股本为8000万股计算),我们认为公司合理估值区间为14年摊薄后市盈率18-23倍,对应公司合理市值为14.4~18.4亿元。(兴业证券)

中信建投:飞凯材料合理估值区间为25-30倍PE

公司未来业绩的增长主要来自于募投项目达产后产品销售的增长,我们按新股发行数量2000 万股,发行后总股本8000 万股来计算,2014~16 年EPS 分别为0.95、1.14、1.52 元。考虑到公司在细分领域没有可比上市公司,参考化工新材料类上市公司,普遍估值在50~60 倍,整体估值偏高,我们按2014 年25~30 倍PE,合理定价区间为23.64~28.37 元。(中信建投)

新股 详细

- 股票名称 最新价 涨跌幅