兰石重装等5只新股10月9日上市定位分析

- 发布时间:2014-10-08 15:22:34 来源:中国网财经 责任编辑:张恒

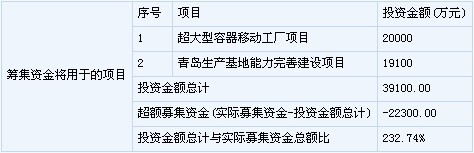

兰石重装(603169)

【基本信息】

【公司简介】

炼油、化工、核电所需的装备及工程的设计、制造、安装与成套与服务。

【机构研究】

申银万国:兰石重装合理估值区间为15-20倍PE

公司合理价格区间为1.5 元-2 元。我们预计公司2014 年到2016 年将实现营业收入分别为14.6 亿元、17.01 亿元和19.62 亿元,实现净利润分别为0.61亿元、0.75 亿元和0.86 亿元,完全摊薄EPS 为0.10 元、0.13 元和0.15 元,未来三年复合增速20%(假设按增发新股1 亿股后总股本5.91 亿股计算),综合考虑公司的成长性与可比公司估值,给予2014 年15-20 倍PE,合理价格区间为1.5 元-2 元。特别提示:本报告所预测新股定价不是上市首日价格表现,而是在现有市场环境基本保持不变情况下的合理价格区间。(申银万国)

安信证券:兰石重装合理估值区间为42-48倍PE

合理价值区间17.92-21.76 元:我们预计2014 年-2016 年公司营业收入1560.7 百万元、1957.5 百万元、2544.7 百万元,实现归属母公司净利润379.2 百万元、725.5 百万元、 120.5 百万元,分别同比增长668%、91.3%、-83.4%。按照发行后股本计算,对应的EPS 为0.64 元、1.23元、0.2 元,参考可比公司2014 年的动态市盈率平均值为45 倍,我们认为给予公司2014 年动态市盈率42 倍-48 倍较为合理,对应的合理价值区间为17.92 元-21.76 元。(安信证券)

新股 详细

- 股票名称 最新价 涨跌幅