兰石重装等5新股10月9日上市定位分析(3)

- 发布时间:2014-10-08 15:22:34 来源:中国网财经 责任编辑:张恒

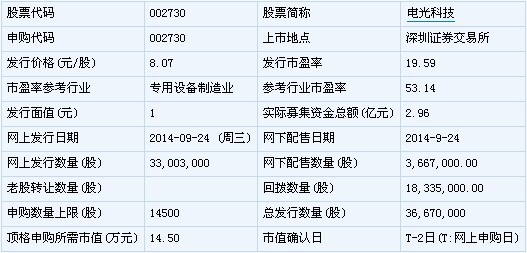

电光科技(002730)

【基本信息】

【公司简介】

一般经营项目:防爆电器、防爆开关、真空接触器、断路器、高低压电器及设备、机械配件、电子元件、电机、仪器仪表(不含计量器具)、检测设备、电线电缆、五金工具、高低压开关柜、防爆灯具、防爆通讯监控设备、矿用综合自动化系统、煤电钻、矿井安全避险系统制造、销售;软件开发;钢材销售;货物进出口、技术进出口。(上述经营范围不含国家法律法规规定禁止、限制和许可经营的项目。)

【机构研究】

安信证券:电光科技合理估值为30-35倍PE

精耕矿用防爆电器,市场地位突出:公司专注矿用防爆电气设备研发、生产、销售,市场占有率高,产品系列完整,业务规模较大,细分市场地位突出。

公司以往经营稳健,虽收入随行业有小幅下滑,但产品的盈利能力改善,毛利率高于同业平均水平。

行业长期向荣与周期波动共生:在国内煤炭占据能源消费主力地位与煤矿安全生产意识提升的条件下,国家政策支持伴随企业投入力度加大,矿用防爆电器市场存在较大的扩容空间;然而受制于宏观经济环境带来的下游煤炭工业景气变化,需求的释放呈现弱周期性,短期或将表现不甚强劲。在此基础上,具备核心竞争优势的企业实现逆市稳健经营、顺市快速发展的可能性更大。

技术内核打造产品核心竞争力:公司竞争优势包括1)公司重视产品研发,技术团队实力强劲,在过去几年疲弱的市场环境中蓄势,积极进行了技术的储备,为后续扩大创收途径打下了基础;2)客户资源稳定,渠道能力具备延展性;3)区位布局下充分利用产业集群效应,规模优势具备较好成本效益;4)全系列产品供应能力,完整产品线品牌效应突出。

投资建议:综合考虑行业成长空间及细分市场竞争优势、公司募投项目投放产能及公司产品竞争优势,我们预计公司2014 年-2016 年的收入增速分别为11.9%、11.8%、29.2%,净利润增速分别为29.5%、19.4%、23.4%,对应EPS 为0.52、0.62、0.77 元,预计公司2014 年动态市盈率在30-35 倍,定价区间为15.6 元-18.2 元,按照募集资金总额和发行股份数量,建议询价区间为8.08 元-8.5 元。

风险提示:1)行业景气变化风险;2)原材料价格波动风险;3)募投项目实施风险(安信证券)

新股 详细

- 股票名称 最新价 涨跌幅