兰石重装等5新股10月9日上市定位分析(2)

- 发布时间:2014-10-08 15:22:34 来源:中国网财经 责任编辑:张恒

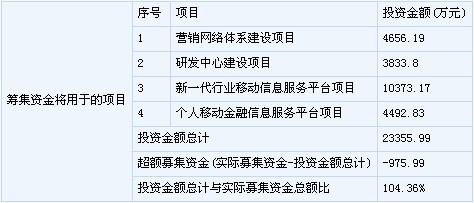

京天利(300399)

【基本信息】

【公司简介】

因特网信息服务业务(除新闻、出版、教育、医疗保健、药品、医疗器械以外的内容);第二类增值电信业务中的信息服务业务(不含固定网电话信息服务和互联网信息服务)。一般经营项目:技术开发、咨询、服务、转让;计算机技术培训;销售计算机软件及辅助设备;维修计算机。

【机构研究】

上海证券:京天利合理估值区间为45-54倍PE

投资要点:

专业的移动信息应用整体解决方案提供商

公司是专业的移动信息应用整体解决方案提供商,主要与电信运营商合作提供行业移动信息服务和个人移动信息服务。公司是中国移动指定的业务运营支撑单位、集团业务集成商(SI),同时也是中国联通、中国电信的长期合作伙伴。公司服务的集团客户广泛分布于金融、交通运输、电子商务、零售商贸、文化传媒、公共服务等领域。

公司在金融行业市场拥有领先优势

公司在金融行业移动信息服务市场占有较高的市场份额,作为中国移动MAS业务主要的两家运营支撑点位之一,2013年在中国移动MAS业务114家总部接入的大型集团客户中公司服务的集团客户数量共65家,占比达57%;尤其在证券行业移动信息服务领域中,根据证券业协会的数据,证券行业2013年度营业收入排名前二十的大型证券公司中有18家成为公司客户。

盈利预测

2009年-2012年公司营业收入和净利润保持快速的增长,但是2013年由于中国移动结算政策的调整,造成公司的收入和净利润均出现快速的下滑。公司在未来几年业绩将会有所波动,2014年、2015年的收入的增速分别为-31.51%和19.88%。净利润分别为4546万元和5286万元,增速分别为-0.35%和16.29%。

估值结论

考虑到2000万股的发行量,同时老股东不出售股票,公司发行后总股本8000万股,本次发行费用合计5395万元,同时募集资金为17000万元,公司的发行价格为11.20元。2014年的摊薄后EPS为0.57元,考虑到行业2014年的PE为45-54倍,公司的合理估值区间为25.65-30.78元。(上海证券)

新股 详细

- 股票名称 最新价 涨跌幅