冷静看待中国银行业不良贷款率的上升

- 发布时间:2015-11-12 09:53:00 来源:中国新闻网 责任编辑:罗伯特

中新网11月12日电 目前,我国经济在宏微观层面都面临着较大的压力:三季末,GDP同比增长6.9%,六年来首度跌破7%;企业层面,制造业采购经理指数(PMI)继8月之后再次位于临界点之下,规模以上工业增加值在连续三个月小幅增长之后再度回落。随着经济增速的放缓以及企业经营形势的持续恶化,服务并依附于实体经济的银行业也出现了不良资产加速上升的态势,截至9月末,16家上市银行不良贷款余额达9080亿元,比2014年末增加2048亿元,增幅达29%;不良贷款率1.52%,同比增0.4个百分点。

考虑到经济调整的阵痛期还将持续,一时间弥漫着对中国银行业信贷资产质量的忧虑。我们认为,当前银行信贷资产风险的爆发,是宏观经济“三期叠加”的自然结果,是世界各国经济调整过程中的正常现象。通过横向的比较以及纵向对资产风险累积、形成到爆发的过程的分析,有助于把握资产风险演变的阶段和趋势,冷静看待当前不良贷款率上升的现象。

一、银行业不良贷款率上升是宏观经济调整的反映

2003年至2013年,是我国经济经历高速发展的十年,这一阶段,我国名义GDP年均增速高达16.8%,实际增速也有10.1%。伴随经济规模的增长,货币供应量从19.05万亿元增长至135.98亿元。在经济的上行期,流动性充裕,投资机会多,企业信贷需求旺盛。同时,中国银行业在剥离摆脱不良资产包袱之后,通过股改上市,成为市场化运作主体,释放了银行的增长动力,资产规模从27.7万亿元提升至151.4万亿元,十年增长了4.5倍。

企业的扩张与银行的发展一方面相辅相成,另一方面也为当前银行资产质量恶化埋下了的隐患:一是企业整体杠杆率偏高,根据国际清算银行的报告,当前中国公司债务已经达到GDP的125%,进入红色区域(公司与个人债务总和与GDP之比正常值为100%);二是企业跨业经营成为趋势,特别是涉足房地产、矿产等领域的情况较多;三是产能全面过剩,无论是高耗能的电解铝、钢铁,还是新兴的光伏、风电,以及造船等行业均严重过剩。

而存在上述风险隐患的“银-企”借贷体系是不可持续的。进入新常态后,各种关系正在调整,原有借贷体系中的一些风险隐患需要时间来消化和释放。从银行信贷资产风险发生的情况看,“企业死亡”与上述三类风险隐患相对应,表现为“高杠杆断裂”,“多头投资失败”和“过剩产能出清”。客户风险爆发的过程,也是经济机体去除这些“顽疾”的结果体现。

二、银行业不良贷款率上升是各国经济调整的共同现象

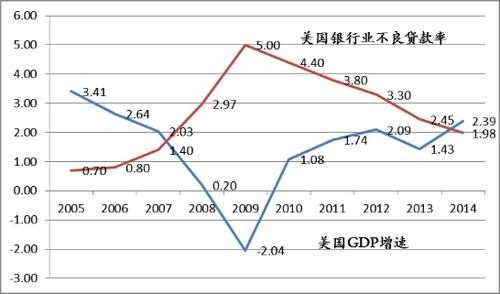

横向上看,西方发达国家在经历次贷危机后,也普遍遭遇了银行贷款不良率上升的阶段。其中,美国银行业在次贷危机爆发当年不良贷款率较之前提高0.6个百分点,风险暴露主要集中在随后的两年(08、09年贷款不良率增幅高达1.57和2.03个百分点),并于2009年达到顶峰(5%),之后逐渐回落,整体上与危机爆发和影响逐渐消除的过程基本一致。其他发达国家银行业不良贷款率也呈现类似特征。可见,银行不良贷款率在经济下行期上升,随着经济复苏回落是全球普遍的现象。 美国GDP增速与银行不良贷款率。数据来源:WIND

美国GDP增速与银行不良贷款率。数据来源:WIND

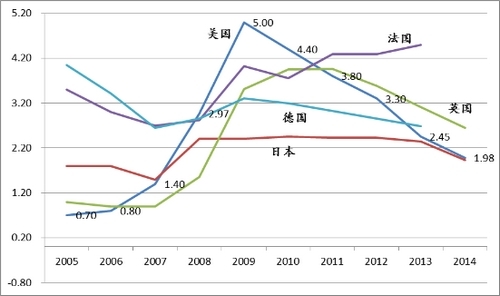

直至目前,上述国家银行不良贷款率仍处于较高水平。总资产排名全球20强的银行平均的不良贷款率为3.50%。汇丰银行、法国巴黎银行、摩根大通、法国农业信贷银行、巴克莱银行、花旗银行、苏格兰皇家银行、法国BPCE银行、桑坦德银行、富国银行的不良资产率均远远超过2%的水平,有的甚至达到了8%。 发达国家银行不良贷款率。数据来源:WIND

发达国家银行不良贷款率。数据来源:WIND

与之相比,我国上市银行平均的不良贷款率为1.52%,仍然处于较低的水平。即便是三季度不良贷款率率先突破2%的农业银行,考虑到该行拨备覆盖率较高,若将超出平均水平的拨备用于核销,该行不良贷款率将大幅下降至1.5%以下。

三、应对资产质量恶化,中国银行业尚有空间

首先,宏观经济逐渐展露出积极的因素。虽然短期内经济仍有下行压力,一些传统产业、过剩产能向下调整的惯性仍然较大。但同时,新产业、新业态、新动力加快孕育,消费对经济增长的贡献继续提升,第三产业比重进一步提高,出口降幅收窄等。宏观经济增长结构的调整为银行业对冲存量风险提供了机遇。

其次,中国银行业的风险管理水平有了长足的进步。大多建立了现代商业银行的公司治理机制,通过引入并实施巴塞尔新资本协议,在风险管理政策、工具、系统等方面不断强化和完善,形成了较为系统的风控体系,资本对风险的抵补能力不断加强。

第三,在不良贷款大量爆发前,银行已经开始意识到一些问题,并采取了相应措施,如对“两高一剩”、房地产等行业进行管控。以农业银行为例,自2009年开始对钢铁、有色等行业实施指导性限额管理,2011年起实施指令性限额管理,一方面控制了设限行业风险敞口总量;另一方面,在限额管控下,银行优中选优,介入行业内优质客户,即便面临“去产能”的局势,受到的冲击也相对有限。

第四,面对严峻的经济形势,“银-企”两方面均积极调整。企业方面,在历经大量因“高杠杆断裂”而“猝死”的风险事件后,在担保融资、高成本融资等方面相对谨慎;银行方面,不再是简单追求自保,而是有选择的给企业“输血”,企业也配合银行方面进行贷款归位、落实抵押,确保一部分能够产生现金流的项目得到资金支持以最终偿还贷款,有效化解暂时的风险。

此外,中国银行业在经济上行期储备了较为充分的财务资源。目前,上市银行拨贷比为2.77%,规模前十大银行拨贷比显著超过美国、日本、英国和德国等主要发达国家(低于法国),对风险覆盖的水平相对较高。 中国及主要发达国家规模前十大银行拨贷比。数据来源:Bankscope

中国及主要发达国家规模前十大银行拨贷比。数据来源:Bankscope

总体而言,当前银行不良贷款率的上升是宏观经济结构调整在银行资产端的体现,具有阶段性特征。既不能夸大这一现象的严重性,也不能低估解决问题的艰巨性,要从纵向看探究问题的产生,在横向上借鉴他山之石,清醒地认识来龙去脉,深刻洞察商业银行的经营和管理的逻辑和内在规律,不为一时的市场浮躁所动,才能在风险之后“涅槃重生”。(郏鸿升)