来源:数金社

打击高利贷是一场持久战。

2019年10月,最高人民法院、最高人民检察院、公安部、司法部联合印发的《关于办理非法放贷刑事案件适用法律若干问题的意见》规定,超过36%的年利率实施放贷行为,无论是以利率形式,还是其他名义收取资金使用费,或者以事先扣除的方式收取的砍头息,总和费率超过36%,均为高利放贷。而这种放贷行为,构成非法经营罪。

然而,近半年过去了,数金社发现,不少网贷平台产品实际利率仍远远高于监管规定的36%红线。其中,一家叫做“飞贷”的网贷平台,除被用户投诉存在高利放贷行为之外,还被指过度采集用户信息、不给权限不让用、暴力催收等。

就在今年的1月8日,工信部发布第二批侵害用户权益行为App名单,飞贷、瑞幸咖啡等15款APP被发现存在问题且未完成整改。工信部要求,相关APP应在2020年1月17日前完成整改落实工作,逾期不整改的,工信部将依法依规组织开展相关处置工作。

借款6万两年利息近3万 用户:表面正规实际是高利贷

近段时间以来,在各种各样的投诉平台上,关于飞贷APP涉嫌高利贷的行为被多次曝光。

日前,一位姓李的先生在聚投诉上称,自己在飞贷借款60000元,分24期还清。每月还款金额为3748元,其中第一个月还款金额为6141.2元。第21期还款日后的第9天贷款结清,至此,李先生一共还了89058.1元。也就是说,该笔贷款21个月总共收了29000多的利息,按照实际年利率IRR算法,飞贷实际年利率达到了54.38%。李先生在聚投诉上表示,“本着36%的利息红线标准,本人要求飞贷返我多还的利息钱12000元。(减去3个月的还款额,和1000管理费,,即3748*3+1000=12244,利率才能达到36%的准线)”

对于上述用户的投诉,目前,飞贷给出的回复仅有:“您好,您的投诉我们已经收到!我们会安排专人和您联系,向您了解详细情况,敬请您留意接听!”。

数金社发现,截至3月16日下午,聚投诉上和飞贷有关的投诉有309条,内容不乏高利贷、暴力催收等。关于这些投诉,飞贷的解决量仅为30条,解决率9%。

管理费综合费逾期代偿费 扣费花样多疑涉嫌非法经营

值得一提的是,在聚投诉上一位蔡先生提供的截图中,我们发现,还款提示有一项内容是3块钱左右的扣款手续费,为用户每次还款引发的资金划拨费用。

数金社了解后得知,除了扣款手续费,飞贷还会向用户收取管理费、综合费、逾期代偿费用等。

飞贷和用户的贷款协议第二条《贷款服务与费用》明确,管理费是贷款金额的3%,由借款人第一次还款时一次性付清。综合费收费标准为:月综合费=贷款金额×1.98%-贷款月利息,与贷款本息同时支付。逾期代偿费则为借款人逾期后向飞贷支付的代偿费用,代偿费以飞贷代偿的逾期贷款余额为基数,以代偿费率为系数,按天计算。

这些五花八门的费用叠加起来,用户实际背负的年利率要比自己看到的高得多。

2019年10月,最高人民法院、最高人民检察院、公安部、司法部联合印发的《关于办理非法放贷刑事案件适用法律若干问题的意见》规定,无论是以利率形式,还是以介绍费、咨询费、管理法、逾期罚息、违约金等名义收取资金使用费,或者以事先扣除的方式收取的砍头息,总和费率超过36%,均为高利放贷。而这种放贷行为,构成非法经营罪。

因此,在投诉平台上,飞贷也被不少用户贴上了乱扣费,涉嫌非法经营的标签。

企查查数据显示,飞贷APP为深圳中兴飞贷金融科技有限公司旗下产品,成立于2012年,公司注册资本为2.2143亿元,大股东为公司董事长、总经理,中国建设银行前员工唐侠,其持股比例达37.46%。飞贷金融科技的经营范围包括金融信息咨询、提供金融中介服务等。

除建设银行之外,飞贷的合作机构还有中国银行、华夏银行等、中国人民保险等。此前据科技金融在线报道,飞贷高管曾透露,仅仅是建设银行给予飞贷的授信就达到几十亿元,用于发展放贷业务。

违规被责令整改后 仍坚持不给权限不让用

因为存在违规行为,飞贷2020年开年就收到过有关部门的责令。

2020年1月8日,飞贷因不给权限不让用而被工信部点名,工信部要求被点名的APP应在2020年1月17日前落实整改工作,逾期不整改的,工信部将依法依规处置。对此,飞贷方面此前也回应称会积极整改。

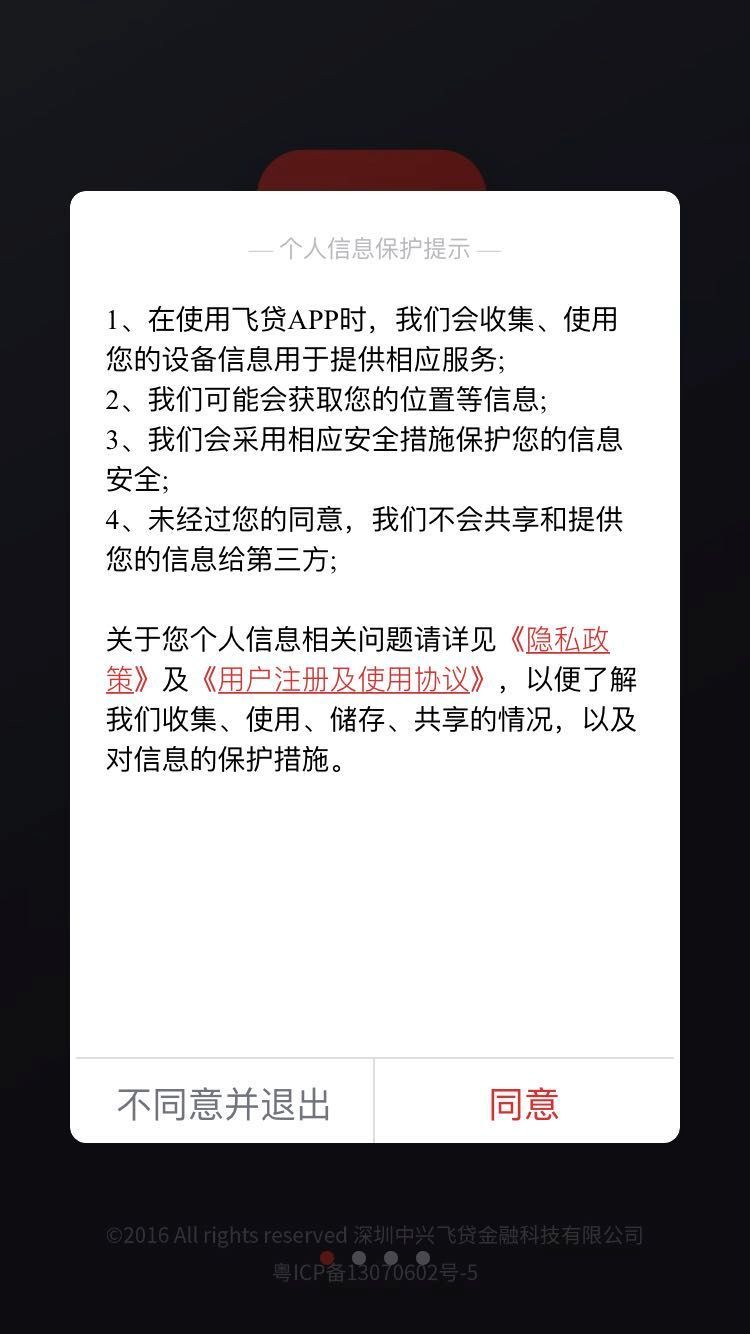

如今整整两个月过去了,数金社下载飞贷APP,登录时仍被拒之门外,原因是小编点了不同意授权提供位置、设备等隐私信息。和被工信部点名前一样,飞贷目前仍坚持“用户自愿选择是否同意授权,但是不给权限就不让用“的套路,整改的效果几乎为零。

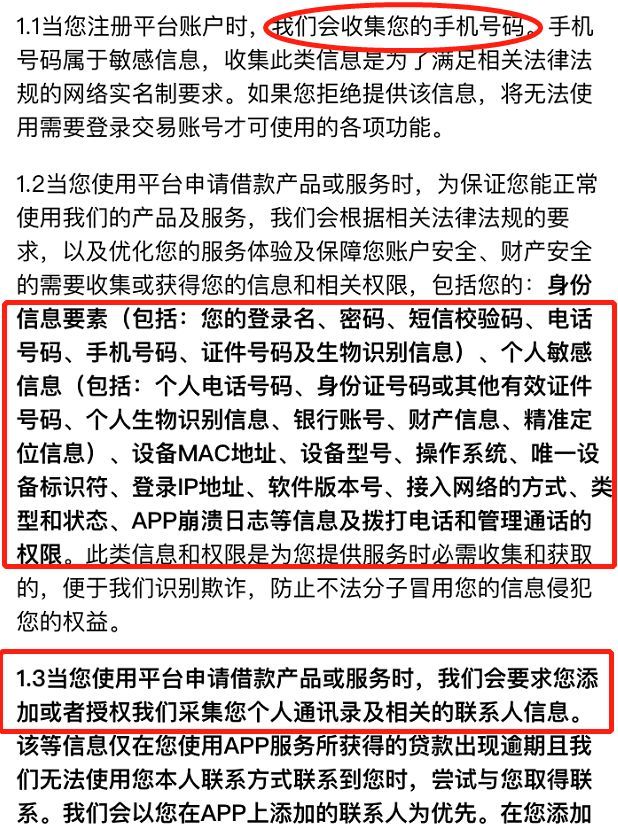

再点开登录提示界面的隐私政策,数金社发现,用户在注册飞贷APP时,会被收集电话号码;在申请贷款产品时,除身份证外还会收集用户的财产信息、GPS定位信息、设备MAC地址、设备型号、登录IP地址、拨打电话及管理通话的权限等。此外,在用户使用借款服务时,飞贷会采集用户个人通讯录及相关联系人信息。

”采集我本人的信息就算了,连我联系人的信息也采集,最后很多人接到骚扰电话,无语。“有用户在投诉平台坦言。

有业内人士表示,从飞贷APP隐私政策中一系列要采集的内容来看,这款APP确实存在过度采集用户信息行为,且隐私条款笼统不清,对收集、使用个人信息的范围、保存期限、和地点等没有明确说明,展示内容晦涩冗长,征求用户授权同意时,未给用户足够选择权。

诚然,在相关文字提示中,看起来飞贷APP确实是在用户自己选择同意的情况下才会进行下一步操作,但现实中实现“用户做主”却非常困难。一方面,用户在使用互联网软件时,通常需要阅读一份冗长的“隐私条款”,用户很难识别这些条款中的“坑”;另一方面,如果不同意这些“隐私条款”或是不开通相关权限,用户将无法使用这些应用。这就近乎在用一种霸王捆绑的方式强制用户同意对自己信息的使用。

【写在最后】多年前,飞贷入选“美国沃顿商学院的中国金融案例”后一度走红,成为很多个人用户和小微企业面对资金掣肘时的借贷选择,唐侠曾公开表示,“用户体验是飞贷的根本”。然而,近两年,飞贷各种违规行为被多次曝光,这个曾经5个月授信总额破100亿的平台已渐渐偏离健康运营模式,诸多投诉中用户体验感也已然全无。或许是行业趋势所迫,或许是监管政策下平台盈利使然,但无论如何,一个只谋求快速成长而忘记初心的平台和团队,终难以行稳致远。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程