富国基金:权重发力大盘反弹

- 发布时间:2015-01-23 13:07:48 来源:中国经济网 责任编辑:田燕

一、市场表现

走势上,受央行续做MLF且新股发行资金冻结影响逐步解除影响,本周沪指结束调整,再度进入反弹。前三个交易日总体受制于偏紧的资金面影响,周三资金面最紧,然而股指依然横盘不跌,表现较为强劲,当日盘中形成5分钟背离,即成为本轮调整的低点。周四开盘股指稍微下探后即开始大幅上攻,金融、地产、石油等权重板块持续发力,股指一举站上10日均线,周五则延续强势。值得一提的是,创业板同样走出了持续上升的行情,尤其是周五,市场呈现难得一见的普涨局面。成交方面,本周沪指日均超过3260亿,较之前的大幅反弹相比量能下降不少。全周沪指涨2.77%,深成指涨1.84%,创业板跌5.56%。

二、消息面

国外:1、瑞士央行意外取消汇率下限;2、俄罗斯称不会违约,将斥资5000亿卢布稳定汇率;3、日本政府批准96.34万亿日元预算;4、传欧央行正研究QE方案,规模将高达5000亿欧元;5、美国12月非农就业增加25.2万,失业率创逾五年新低。

国内:1、习近平称全面提升核工业核心竞争力;2、央行针对部分股份制银行续作MLF,约2800亿;3、27家银行信贷资产证券化业务资格批量获批;4、上证50ETF期权2月9日正式上市。

三、热点板块

本周与上周天相二级子行业概念涨跌前十情况对比:

天相46个二级子行业35个上涨,市场呈现难得的普涨局面。按照板块来看,仍然是成长股占据主流,金融股除券商外亦有有崛起之势。考虑到权重股刚结束调整,其持续时间应相对较长。黄金板块的再度崛起值得注意,随着一季度美国经济的低于预期,且周边货币宽松趋势异常明显,而贵金属此前涨幅一直较小,因此后期值得重点关注。

概念方面,利好消息刺激使得本周热点主要集中在互联网金融及软件国产化上。

四、总体想法

流动性是主导目前大盘的主要因素,从这一点来看,随着新股申购的暂告段落以及央行续做MLF,短期股指总体偏暖,但从成交量来看,放大并不明显,因此预计反弹幅度有限。虽然目前偏暖,但后期需要持续关注这次反弹伴随的日线结构。

创业板目前位置需要重点关注,一旦反弹力度不够强即有可能形成本轮反弹高点。但鉴于周五拉升力度较强,因此即使形成高点也会在高点附近震荡一段时间。

债券市场

尽管本周市场经历大批新股需要冻结资金,但银行间流动性并未如预期出现极为紧张的局面。受益于银行系统年后资金回流,资金价格始终处于较为稳定的状态。截至周五尾盘,银行间市场隔夜,7天和14天质押式回购均价分别在2.62%,3.88%和4.65%,较上周相对变化分别为-15BP,+10BP和-21BP。公开市场方面,正(逆)回购操作继续缺席,但有传言央行对前期规模超过2000亿元的MLF进行续作,此举也进一步稳定了机构对于短期流动性的预期。

债券市场方面,流动性状况意外向好推动市场做多情绪蔓延。利率债各期限收益率下滑,曲线扁平形态依旧。信用类高等级债在前期受到追捧的情况下,再下一城,中低评级债机构受到较大的利差吸引,交投活跃程度亦显著提高。相对变化看,国债1年,5年和10年期收益率较上周变化分别为-2BP,-10BP和-15BP。国开债1年,5年和10年期较上周变化为-13BP,-16BP和-17BP。信用债方面,短融品种特别是近一年品种受到资金相对宽裕和供给不足的双重利好,收益率下行明显,银行,基金参与尤为积极。中票品种,中短期限品种确定性较高,绝对收益率高的个债有较为充足的利差保护,均吸引了相当的配置型需求介入。企业债品种,交易所可质押债(多为高评级)被继续追涨,但下半周收益率降幅有所收窄,中低评级券配置偏向于中短久期,个债依资质不同较估值溢价幅度稍有差异。

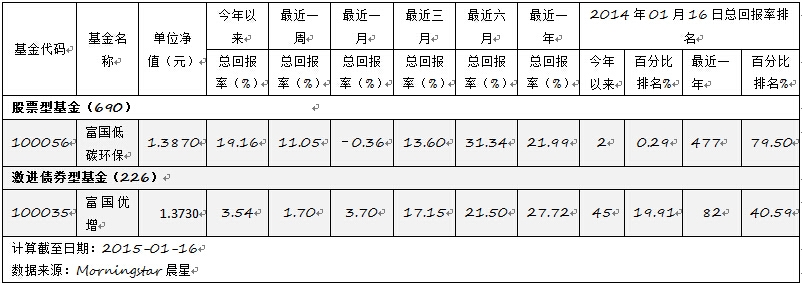

本周富国动态

富国中小盘精选混合基金公开募集,募集结束日:1月21日。

富国旗下部分产品近况