来源:银华基金

说到低风险投资,大家首先想到的可能就是债券,但随着近期债市行情的波动,股市的相对投资价值或越来越高。股与债的风险孰大,似乎没有一个肯定的答案。

投资于股市和债市,结果有什么差异?

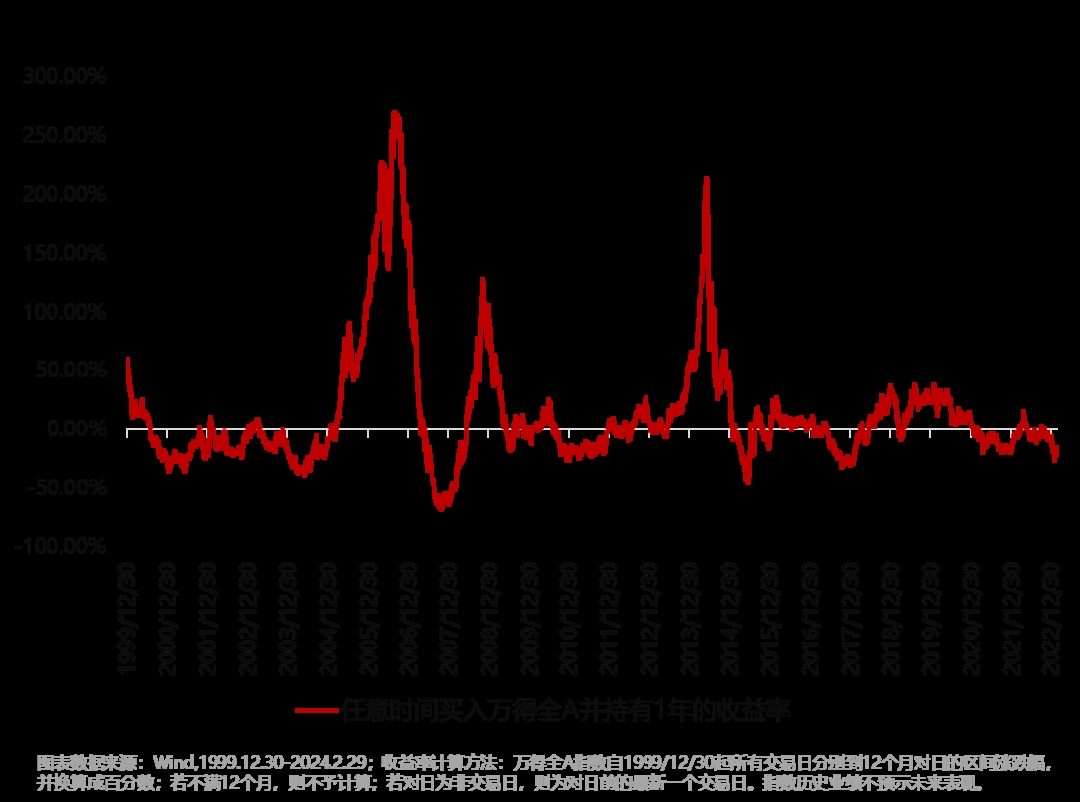

我们以万得全A来刻画股市表现,测算了自基日以来任意时间投资股市并持有一年的收益变化曲线。结果发现:随着入场时间的不同,收益率呈宽幅波动,但总会回归到某一中枢位置。

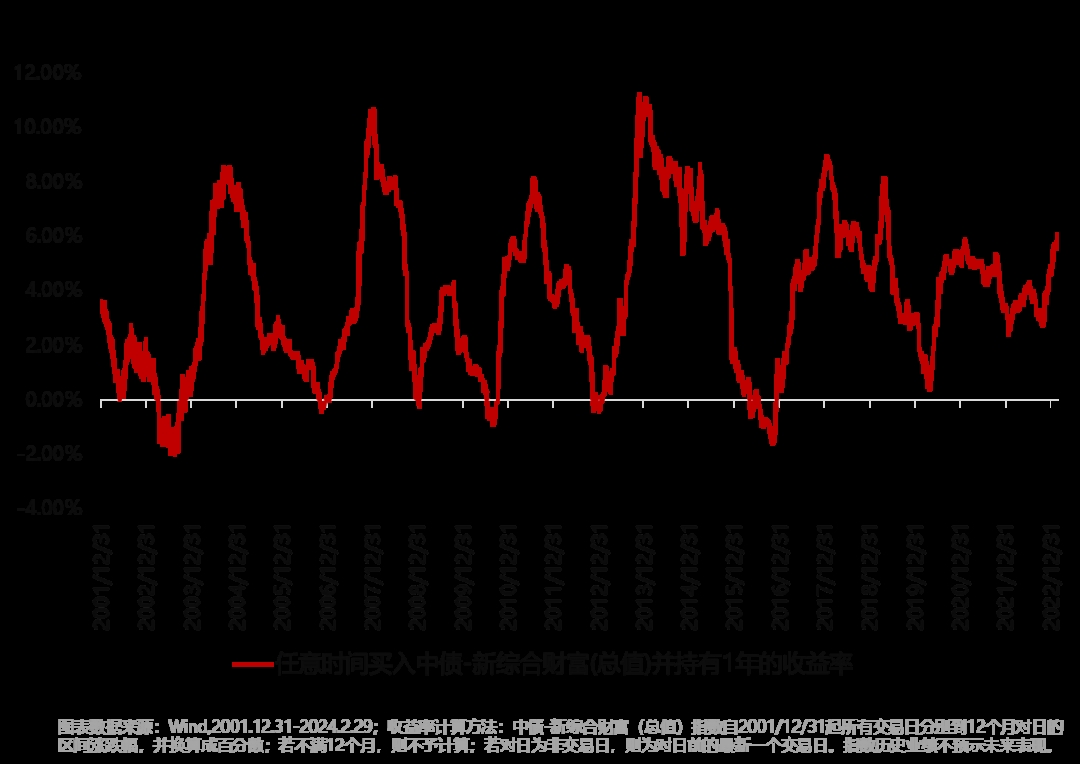

接着,我们以中债-新综合财富(总值)指数来刻画债市行情,用同样的方式进行测算,投资债市的收益曲线虽然也出现上下波动的特征,但整体似乎在逐渐抬升。

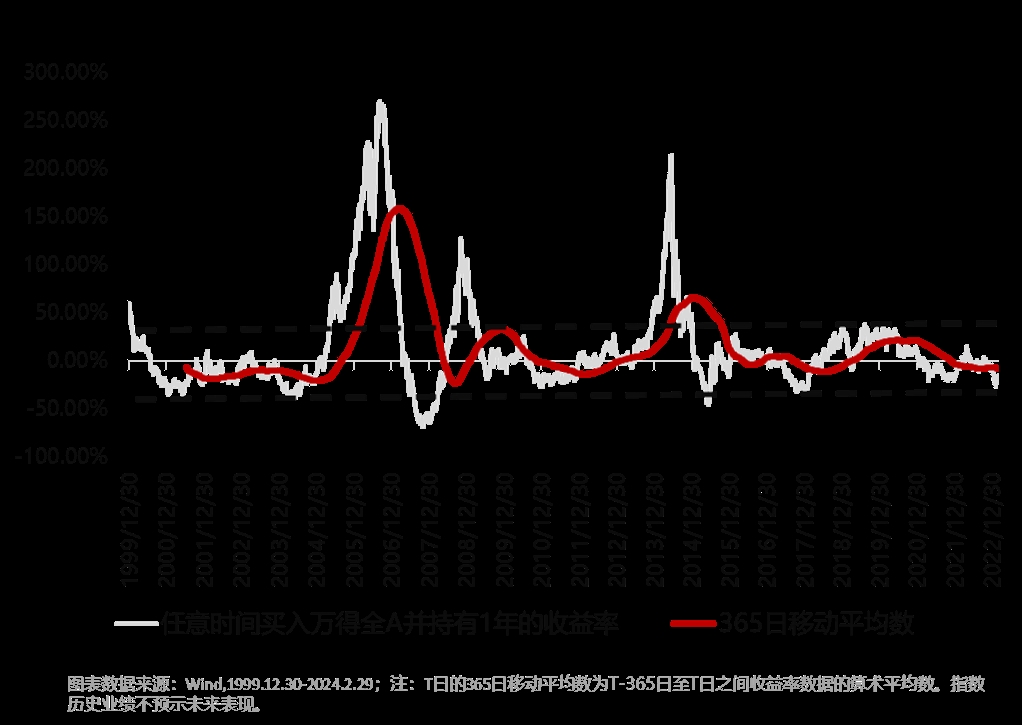

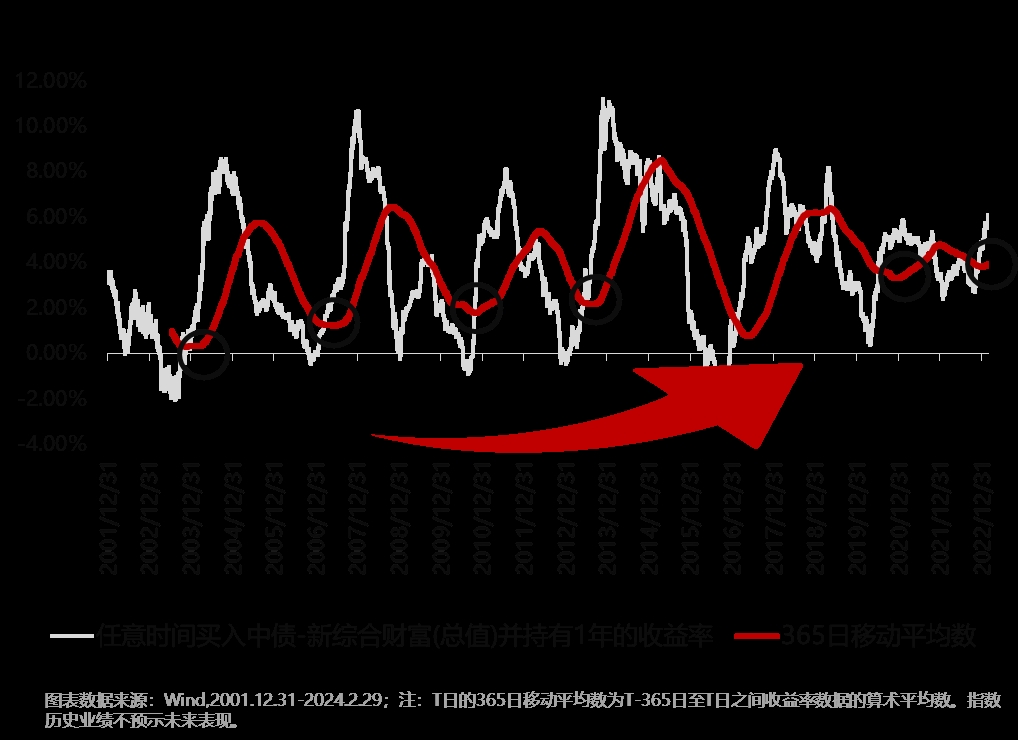

为了使结论更加清晰,我们在原始数据的基础上做了往前365日的移动平均:从新的曲线上可以看出:股市虽波动幅度较大,但出现明显的均值回归,其投资收益像四季一样周而复始。

而在债市,均值回归似乎失灵了。除了2016-2017年,在信用债影响,叠加紧货币、宽信贷的环境使债市表现较弱,从历史上看,其余多数时间债市的底部区域存在整体上移的趋势,并未形成固定的中枢。

这并不难理解,当我国经济逐渐进入新常态,长期经济增速平稳化,投资者要求的风险补偿更高了,债券价格的中枢上移幅度也就越大。

债市的风险一定比股市小吗?

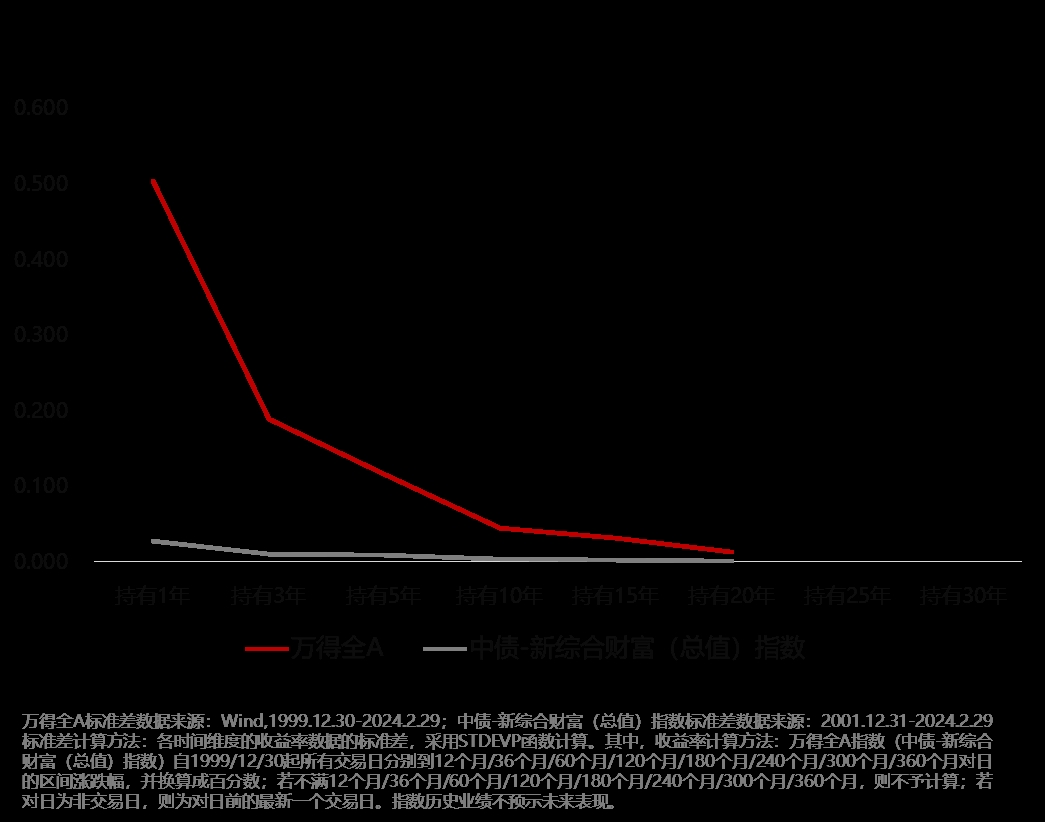

我们以持有不同期限下年均投资收益率的标准差,来定义风险,分别测算股市和债市中的投资风险。

由于我国金融市场发展时间较短,我们最多获取到持有20年的模拟数据,结果发现:债市的投资风险总是比股市要小,但二者的差距在逐渐缩小。

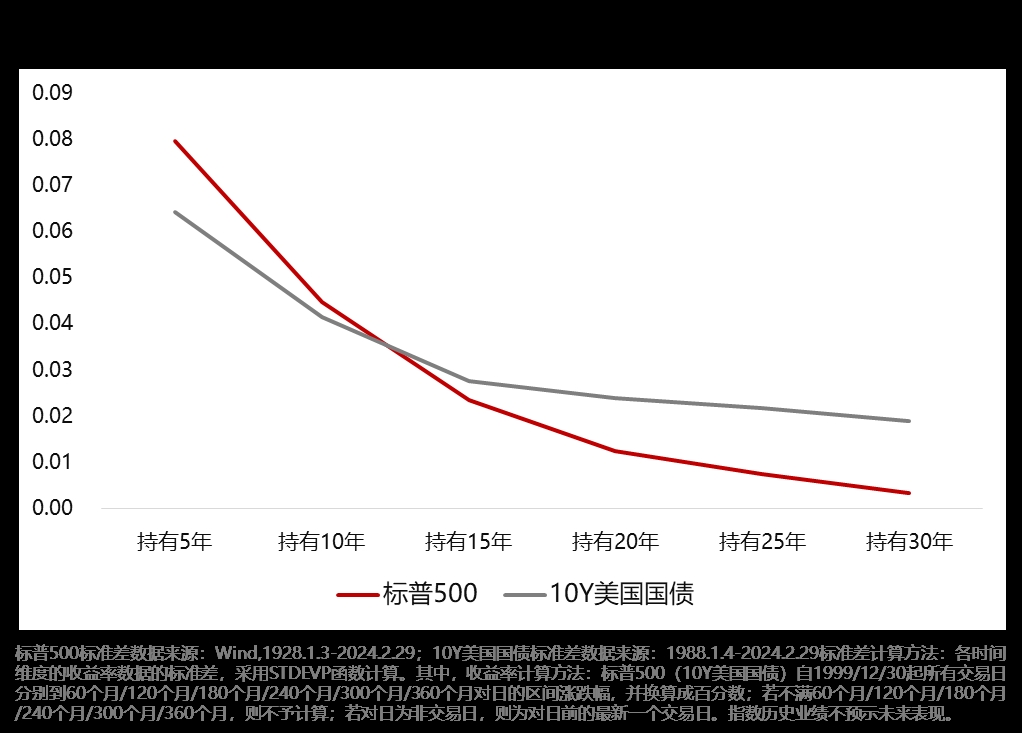

如果以发展较为成熟的美国市场为鉴,我们从64936条数据中得到了不同的结论:前期债市风险依旧更低,但当持有期增加到15年以上时,股票的风险竟然降低到债券之下,其后随着持有期的拉长,股市风险的下降速度比债市风险下降的速度更快。

这样的现象也验证了我们之前得到的结论,即股市存在均值回归。试想一下,若持有期限覆盖了多个股市周期,则有望起到平滑波动的效果。

股市与债市风险差异的底层原因或在于通货膨胀的不稳定性:股票是对实物资产的要求权,资产的价格将随着通胀而上升,从而抵消通胀的影响;但债券由于自身固定收益的特征却无法做到这一点。

对待股债两类资产,投资策略不能一概而论,如果你正处在权益收益率的谷底,不妨坚定信心,均值回归或将给你带来满意的果实;如果考虑入手债券资产,也不必过于纠结进场时间。掌握不同资产的差异,才能让投资之路走得更远。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程