来源:博时基金

新年开局,A股重启震荡,沪指失守2900点。不少投资者表示对点位一让再让,但市场的修复似乎总是缺乏动力而难以持续。其实市场不缺底部信号但迟迟未能反转,究竟差的是什么?

市场反转需要哪些条件?

经济基本面的增长是A股长期向上的支撑。因此,若经济基本面拐点显现,那么A股也有望迎来反转。

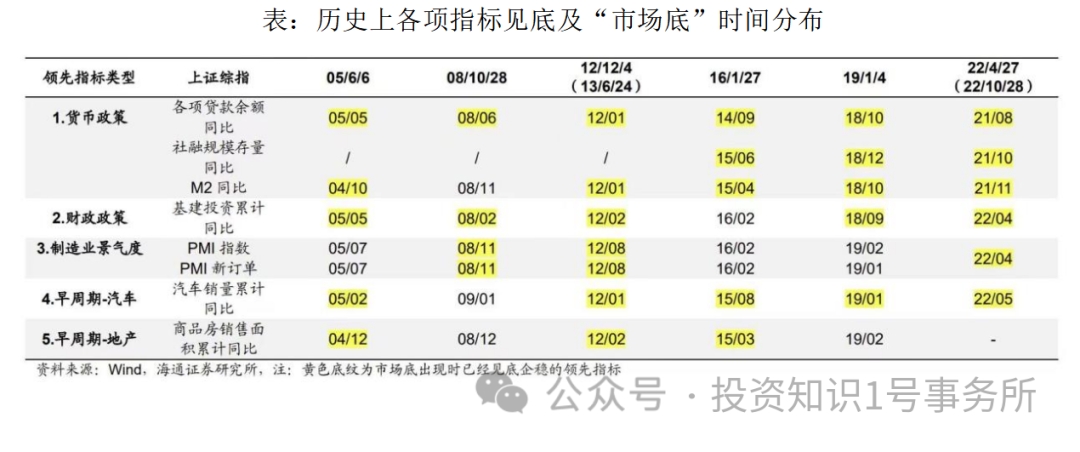

根据海通证券的研究,有五大经济指标可以用来观察市场反转的信号,分别是:

1、社融存量同比/贷款余额同比(反映货币政策);

2、基建投资累计同比(反映财政政策);

3、PMI/PMI新订单(反映制造业);

4、商品房销售面积累计同比(早周期行业);

5、汽车销量累计同比(早周期行业)。

观察过去五轮市场调整期间,各项指标见底时间的分布。可以发现,在市场底部出现时,这五大指标中通常有至少3个以上的指标已经见底企稳。

目前满足哪些条件?

结合上述的指标,我们来看A股距离反转具备哪些条件。

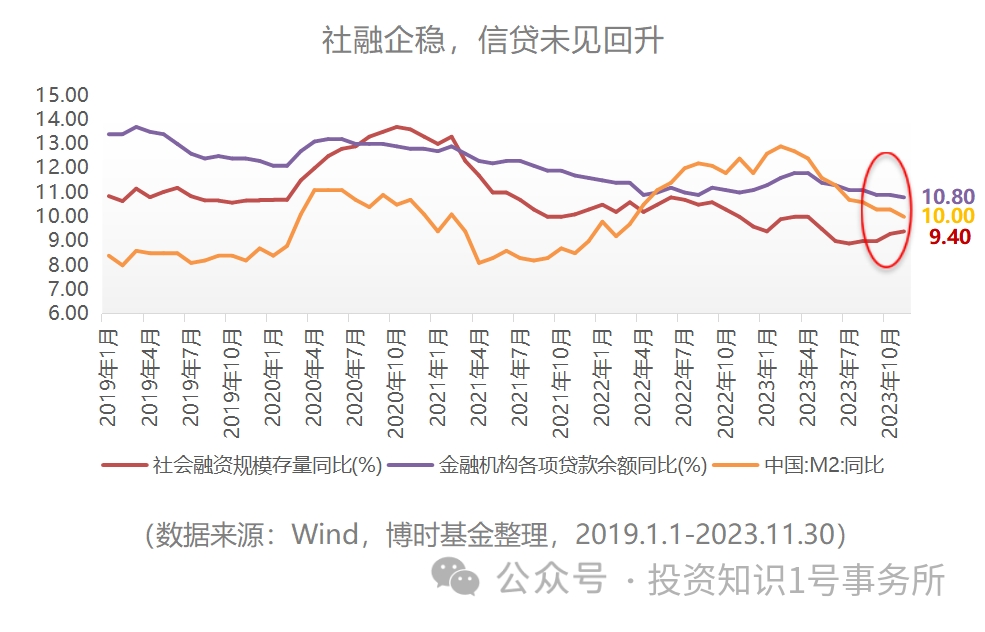

首先来看货币政策指标。目前,社融存量同比增速已见底企稳,但金融机构各项贷款余额同比、M2同比增速仍较前期收窄,主要受地产情绪低迷、居民中长期贷款偏弱拖累。

第二个,财政政策指标。稳增长政策持续发力,万亿国债增发,基建投资始终保持相对稳定增速。

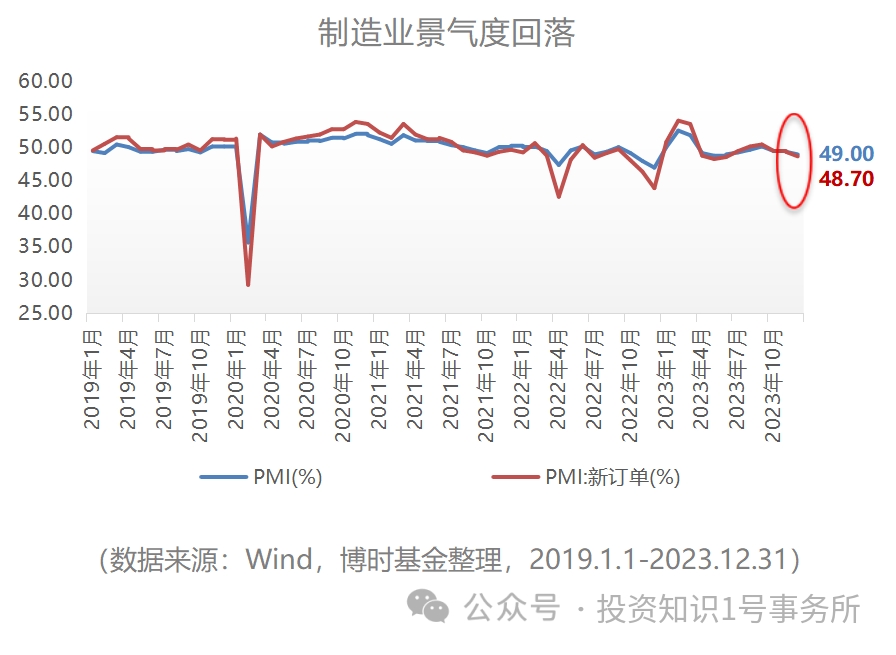

第三个,制造业景气度指标。近日公布的12月PMI数据出现回落,制造业PMI49%,新订单指数48.7%,均低于荣枯线。尤其是订单类指数偏低,反映出需求不足问题依然显著,这也是带来本轮市场预期波动背后的一大原因。

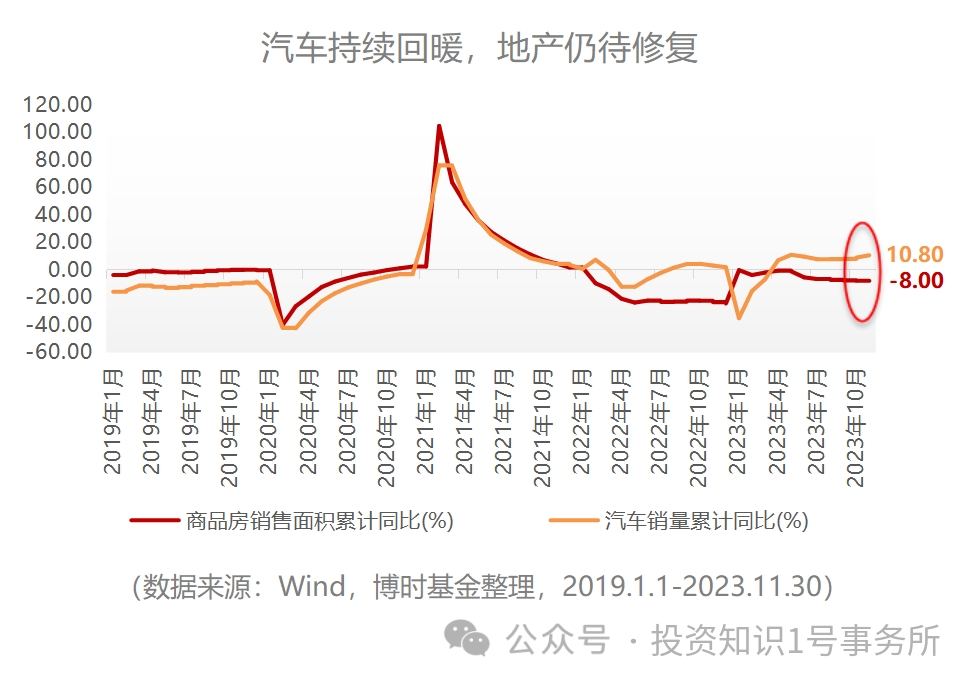

最后是早周期行业指标。其中,汽车消费的拐点已经出现并且持续回暖。但商品房销量同比增速却仍在回落,尚未修正,说明地产端需求修复依然偏弱。

总的来看,五类指标中虽已有部分指标出现拐点,但整体筑底基础还不算扎实,市场或许还在等待经济修复速度加快的信号,因此当前资金博弈情绪居多,市场短期仍在震荡磨底。

市场如何走出底部?

回顾过往市场触底反弹所经历的过程,除了经济基本面改善以外,通常还有两类因素支撑。

政策相对宽松:

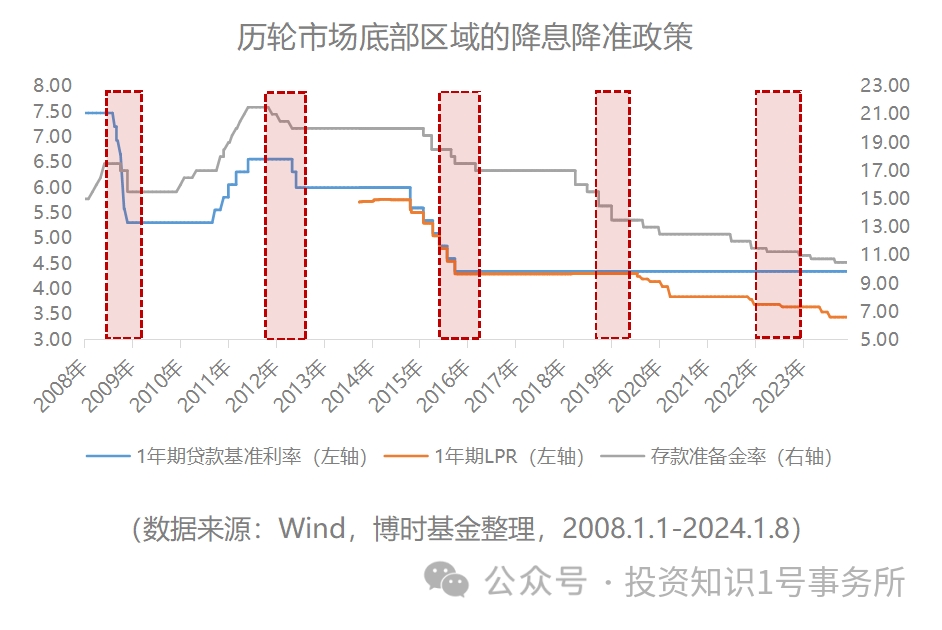

虽然市场磨底的过程各有差异,但“政策底”通常先于“市场底”出现,例如宽松的货币政策、财政刺激等,以此催化市场预期持续扭转。回顾过去六轮市场底部区间,其中都有降息或降准等政策出台。

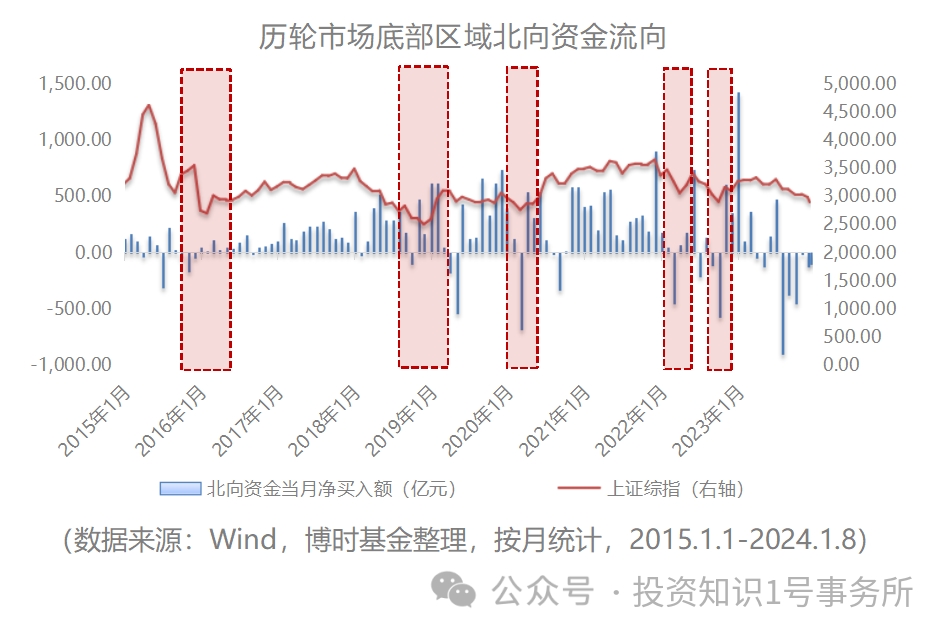

北向资金流入:

近年来,海外资金在A股中的比重逐年提高,在市场底部区间内也发挥着重要作用。例如2016年初、2019年初、2020年3月、2022年4月底、2022年10月底的五次市场拐点中,北向资金均有显著回流。

去年7月政治局会议以来,稳增长政策持续发力,叠加近期PSL重启落地,对市场信心起到提振作用。而进入到去年12月,美联储加息出现转向,市场开始交易降息预期,海外资金的流动性环境也有望改善。

即便当前经济数据的结构分化使得市场信心受阻,但往后看,政策端仍在持续发力,经济企稳的趋势并没有改变。利好因素需要积累,市场转舵也需要过程,在此期间需要耐心等待。云开雾散终有时,守得住,才能见月明。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程