来源:富国基金

新能源的涨与落

近年来,新能源板块的走势可谓“惊心动魄”。一方面,伴随着国内渗透率的飙升和海外需求的火热,新能源板块实现了近4倍的上涨。另一方面,由于行业景气度太高,吸引了大量资本涌入,竞争格局有所恶化,新能源板块大幅回撤超60%。值得注意的是,竞争格局的好坏,对股价的影响非常剧烈。

OPEC+的垄断与限产

形成行业联盟,排挤潜在对手,是维持竞争格局常用的手段,这方面大家最为熟悉的是OPEC。近年来,由于地缘政治的变化,俄罗斯、墨西哥、哈萨克斯坦等国家与OPEC达成联盟形成OPEC+,进一步加大了对原油供给的垄断。去年11月30日,第36届OPEC+部长级会议召开,成员国各自宣布明年一季度进一步减产原油,总计规模达219.3万桶/日。

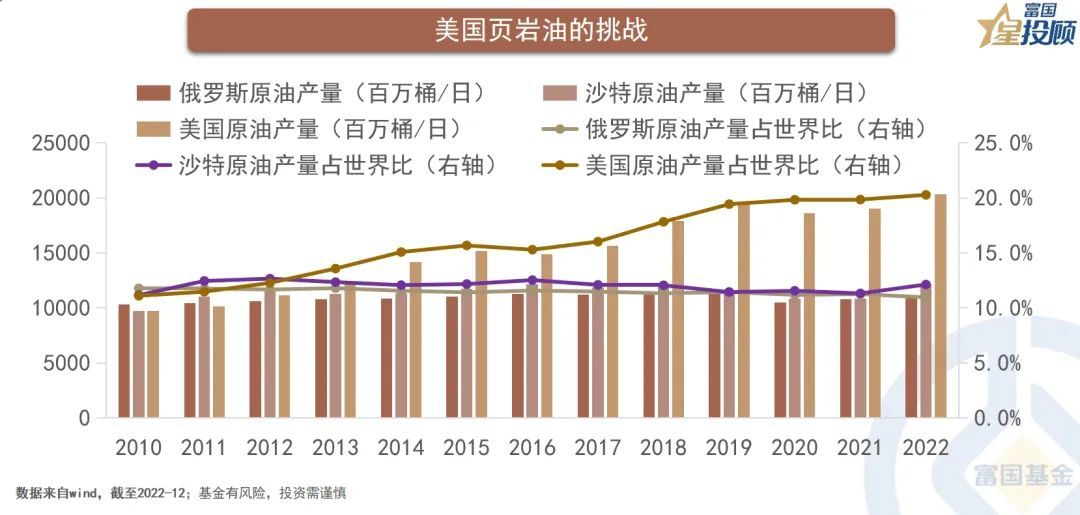

美国页岩油的挑战

当然,近年来页岩油技术的突破,使得美国原油重振雄风,2022年产量占世界比重上升至20.27%,这使得OPEC+很难完全控制供给。好在拜登政府对传统能源层层设限,美国原油厂商在勘探上较为克制,否则OPEC+的努力很可能付诸东流。

“双碳”政策下的煤炭

类似于欧美对传统能源的限制,我国也设定了“碳达峰、碳中和”的目标。十四五规划明确“合理控制煤炭开发强度”和“推动煤炭等化石能源清洁高效利用”,政策制约下煤炭供给收缩,竞争格局明显优化,叠加季节性用煤高峰,是煤炭板块最近表现出色的重要推手。

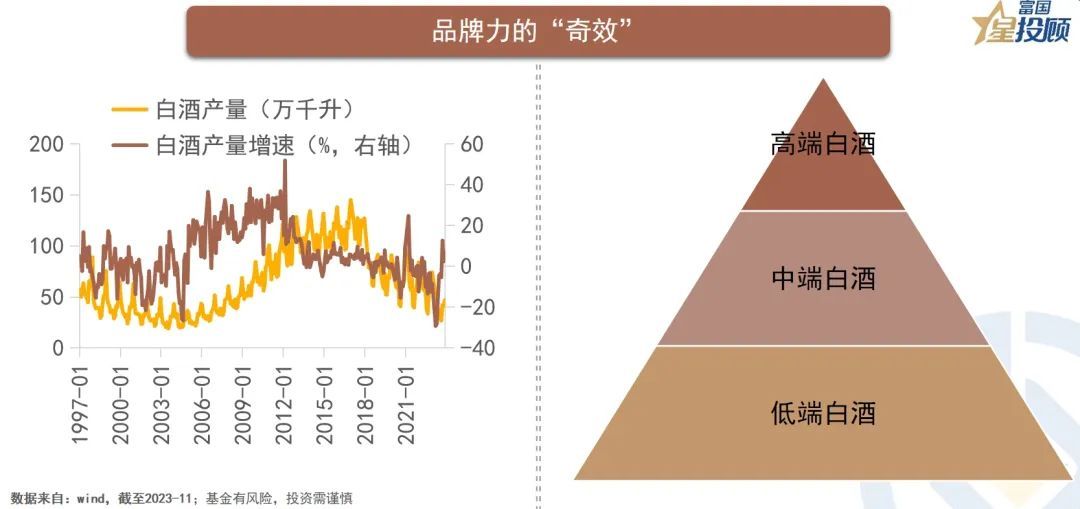

品牌力的“奇效”

有些行业进入门槛较低,无法形成有效的垄断,但其中优秀的企业却能凭借超强的品牌力避免过度竞争,这方面大家最为熟悉的是白酒行业。整体来看,白酒行业增速接近零,但头部企业却杀出了重围。

周期的自然出清

在某些情况下,行业可能出现整体性亏损,落后产能就会逐步淘汰,竞争格局会相应好转,比较典型的如养殖业,就呈现比较明显的周期性。

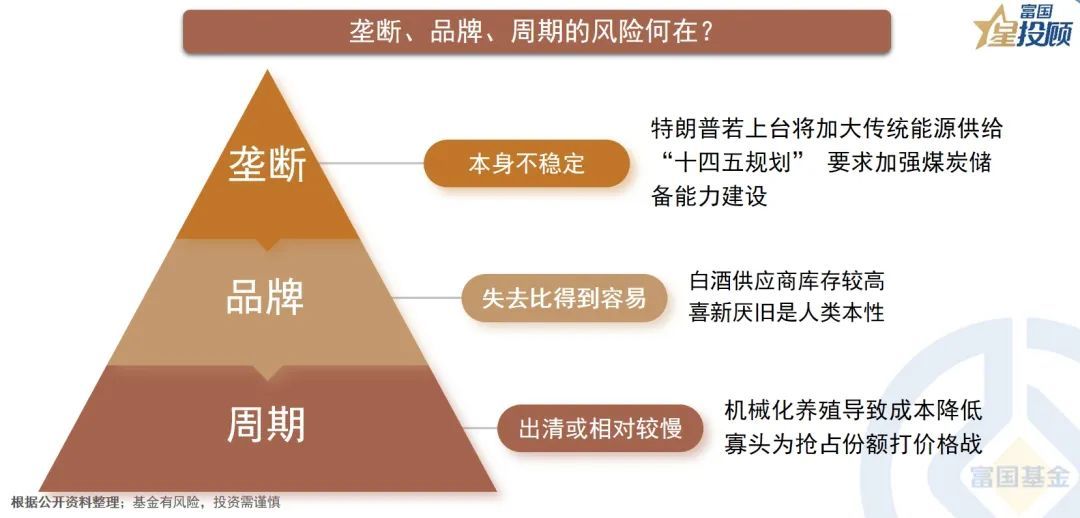

垄断、品牌、周期的风险何在?

尽管垄断加剧、品牌增强、周期出清有助于竞争格局改善,但其背后也面临各自的挑战。比如,原油的格局取决于政策,如果特朗普上台加强传统能源,可能导致垄断格局的破裂。品牌力虽然有很强大的粘性,但仍面临潜在对手的挑战,不容躺平犯错。周期出清则可能由于寡头的价格战而被拉长,比如本轮猪周期就迟迟不来。

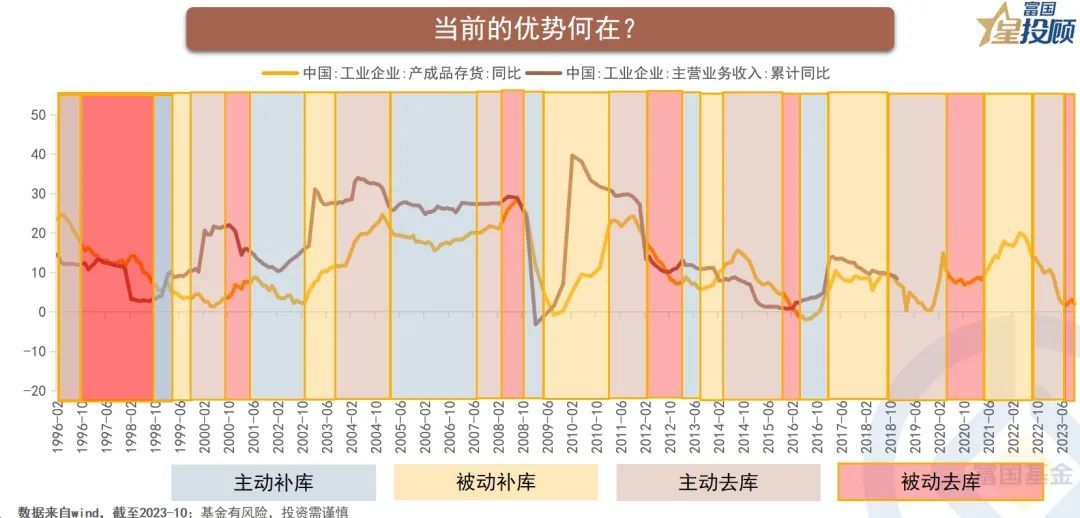

当前的优势何在?

近几年,受到国内外不确定因素的冲击,国内需求相对疲弱,多数企业积极去库存,部分企业选择退出,这使得竞争格局有望整体好转。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程