来源:融通基金

每到行情低迷的时候,就会有很多人想要放弃定投。

本来做定投是冲着赚钱去的,然而不断亏损的账户,唤起了人们厌恶损失的本性。

没有人喜欢亏损。

他们面前有两个选择——

① 不再扣款,至少确保还没定投的钱不会损失;

② 继续扣款,或亏或赚,不确定。

联想到已经出现的浮亏、正在下跌的市场、难以预料的前景,大多数人自然悲观地认为“买得越多,亏得越多”。

放弃定投显然是个更容易做出的决定。

但在投资的世界里,容易做出的决定经常是错的。

定投过一轮牛熊的“过来人”可能都有体会:

如果不经历那些亏损的煎熬,如果不能在市场低迷时逆风而行,定投很难成功。

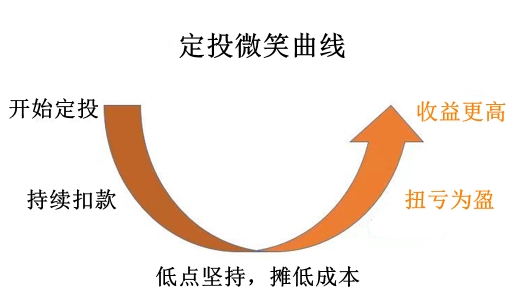

先跌后涨的微笑曲线,是定投最喜欢的市场形态。

图片仅供示例,不作任何投资参考或建议

如果缺失了下跌的“半边脸”,微笑曲线就不完整,定投的收益或也会打折扣。

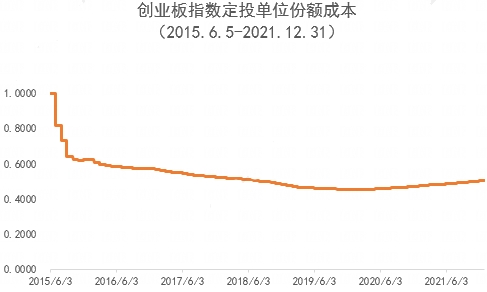

举个例子,从2015年6月5日历史高点4037点开始,到2021年末,创业板指数走出了一个标准的微笑曲线(据Wind数据)。

数据来源:Wind

假设我们做了两份定投:

① 完整微笑曲线定投:2015年6月5日到2021年末,每月第一个交易日定投1000元;

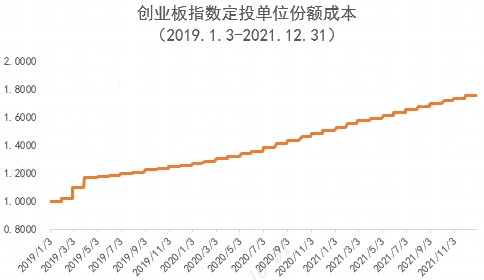

② 放弃微笑曲线的左半边,从创业板指数的低点开始定投(2019年1月3日),也是每月第一个交易日定投1000元。

第一份定投,会经历较长时间的亏损,第二份定投,则几乎一路上涨。

两者的最终效果会是如何呢?

来,对比一下:

数据来源:Wind、小基快跑

定投区间为2015.6.5至2021.12.31,创业板指定投复合年平均收益率为7.93%,同期创业板指数涨幅为-6.21%;定投区间为2019.1.3至2021.12.31,创业板指定投复合年平均收益率为15.98%,同期创业板指数涨幅为165.7%。

注:将创业板指数模拟为基金,期初净值为1,每个交易日用收盘点位模拟出的当日净值。

X日净值=(指数X日收盘点位/指数成立日收盘点位)*1。定投收益率=[(sum(每期定投金额/扣款日收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1;以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

完整微笑曲线的定投收益率超过了从最低点开始定投,绝对收益金额上的差异更是明显。

收益率上的差异,体现在单位份额成本上。

完整微笑曲线的定投单位份额成本:

数据来源:Wind、小基快跑。注:将创业板指数模拟为基金,期初净值为1,每个交易日用收盘点位模拟出的当日净值。X日净值=(指数X日收盘点位/指数成立日收盘点位)*1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

右半边(最低点开始)定投的定投单位份额成本:

数据来源:Wind、小基快跑

注:将创业板指数模拟为基金,期初净值为1,每个交易日用收盘点位模拟出的当日净值。

X日净值=(指数X日收盘点位/指数成立日收盘点位)*1。

以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

而更重要的是,完整微笑曲线定投多扣款了近42次,这些多出的基金份额,进一步放大了收益上的差距。

定投不惧市场下跌,定投长时间不赚钱甚至亏钱,更有可能以较低的成本,买到更多的份额,收益有望更高。

在定投账户亏损时停止基金定投,或许恰恰就错过了低位加码的机会。

这是一道简单的数学题。

但是克服厌恶亏损的人性很难,逆势而行的勇气更不是人人都有。

我们写此文的目的,是希望大家理性看待市场涨跌,理解微笑曲线的原理,不要因为短期亏损而盲目停止定投,最后功亏一篑。

我们知道,吐槽市场,会有更多人买账;放弃定投,会有更多人响应。

但我们更知道,股市是有周期性的,定投就是要在一片狼藉时入席,在萧瑟的局面中保持耐心,在如火如荼之际离开……

当下,或许可以少一点净值损失的焦虑,多一些定投份额不断累积、成本被不断摊低的淡定。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程