孙庆瑞为何“长短皆不败”?

- 发布时间:2015-06-01 15:58:34 来源:东方网 责任编辑:张明江

投资界大佬邱国鹭在组建顶级私募“高毅资产”投研团队的过程中,曾约谈了200多位业内知名的投研人员,其中有一位“女生”给他留下了深刻印象。

邱国鹭纵横全球和中国股市近20年,深知在诸多非理性因素裹挟的A股市场里,不是所有优秀的基金经理都能做到长期和短期皆立于不败之地。而这位女生在做股票基金经理的7年间,不但长期业绩位居同业前三,每一年也都跑在前1/4,从2007到2013年市场风格完全不同的每一个年度里,她基本没有在股债配置和行业配置上面错失过主流机会。这是非常罕见的纪录。

她叫孙庆瑞,在投资界有着“股市常青树”的美名。她可能是全市场长期业绩最好的女基金经理,她不但投资业绩常青不败,人看上去也比实际年龄年轻很多,很贴合“股市常青树”这个美誉。

后来的故事大家都知道了:“股市常青树”孙庆瑞接受了来自顶级私募明星团队的邀请,成为高毅资产明星投资经理“五虎将”之一。

本报特别邀约孙庆瑞讲述经验。孙庆瑞如何从债券基金经理转型成为股票基金经理,如何成长为市场中知名的“常青树”?她的故事值得一读。

孙庆瑞解答“长短皆不败”之谜

大多数基金经理都想通过行业配置来获取超额收益,每年都有大量的人在“赌”当年的热门行业,可惜每次都有人押错。而孙庆瑞每年基本没有在配置上面犯过错误。无论是股和债的大类资产配置,还是热点行业的转换,都比较精准地把握了每一个阶段的主流机会。

孙庆瑞在做债券投资研究6年后转型做股票基金经理7年,无论长期业绩还是单一年度都跑在同业前列:从2007年至2013年管理中银中国精选基金期间,收益率在小同业(同期全部82只偏股混合型基金中)排名第2,在大同业(同期全部205只混合型基金中)排名第3,超越沪深300指数约101个百分点。难能可贵的是她不但长期领先,而且每一个自然年度都跑在同业前1/4。孙庆瑞还因为优异的长期业绩获得了第十届中国基金业金牛奖“十周年特别奖”,基金行业16年来仅有7位股票基金经理获此殊荣。

“在7个市场风格完全不同的年份中,你是怎样做到,每一年都跑在行业前列?” 邱国鹭也曾好奇地问她。他认为“稳健与灵活并重”是孙庆瑞很突出的优点。

对中银中国基金的业绩归因分析显示,孙庆瑞60%以上的收益来源于出色的资产配置。从公开数据分析孙庆瑞过往持仓,她基本每一年都命中热点,再结合她自己的回顾来看,每一次都有基于宏观判断的清晰连贯的逻辑在里面:

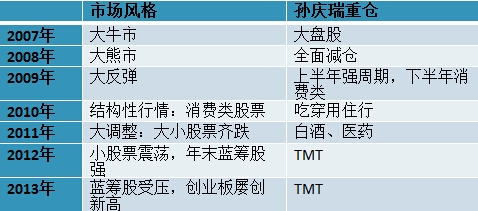

2007年是以大股票为主全面普涨的大牛市,孙庆瑞做债券基金经理的时候,从经济和流动性层面分析,从05年开始就看多股市,所以她在5000点高位接手基金后,迅速重仓大盘股,抢到了一波收益。

2008年遭遇大熊市,孙庆瑞全面减仓,基金净值损失远远小于市场和同业基金。但她还是觉得自己08年其实做得一般,“你的看法虽然对了,但是叠加到交易能力还不是很完美。”

2009年是标准的大反弹行情,孙庆瑞在4万亿之后迅速布局了很多强周期股。而到了09年下半年,她看到在4万亿投资之后周期行业会在供求方面面临极大的问题,而在在经济向好的时候消费总是会跟上来的。“在09年下半年我每天琢磨的一件事就是把所有的周期股都卖光,从吃穿用住行几个角度来挑选行业里最有竞争力的公司。”所以在09年下半年孙庆瑞做了比较彻底的调仓,转向消费类股,全年获得了73.7%的收益。

2010年是结构性行情,如大家所知,周期类行业都表现很差,只有消费和消费相关的行业表现比较好,基金经理们都围绕吃穿用住行来挖掘标的。孙庆瑞由于已经提前布局消费行业,整体组合没有太大变化,全年继续持有消费类股,获利不小。

2011年遭遇市场大调整,大股票跌了1/4,小股票跌了1/3,孙庆瑞判断白酒出现拐点,白酒行业虽然会滞后于当时强周期的反弹,但是会非常受益于经济的增长,所以重配白酒,并且还买了一些食品饮料和医药,又是大幅跑赢市场。

接下来的两年市场风格漂移,2012年小股票继续跌,蓝筹股在年末走出一波快牛行情,2013年则是蓝筹股受压,创业板屡创新高的年份。孙庆瑞自上而下地看,判断白酒已经过了高速成长期,而与互联网、移动端相关的公司成为经济里面最有朝气的部分,于是转移仓位到TMT板块。这两个阶段分别获得了11.5%和21.1%的收益。

“我倾向于自上而下做配置并且偏好成长风格。我会在一个行业和公司形势明朗、进入高成长阶段的时候参与进来,分享他们最有激情的那一部分,这往往是能获取超额收益最多的阶段。”

“总结起来我长期短期业绩都还OK的原因,可能主要有两点:一是比较擅长自上而下的资产配置;二是对行业转换的把握比较有感觉,能比较好地抓住行业大的成长阶段。”

配置高手有强大的宏观逻辑

与许多股市名家相比,孙庆瑞有一个特别的经历:她做过固定收益基金经理。优秀的固定收益基金经理往往宏观感觉很好,因而在大类资产配置和行业配置上能获得方向性的胜利。孙庆瑞在过去做策略研究和固收投资研究的过程中,积累了比较全面扎实的宏观研究基础,为后来管理股票基金需要的资产配置能力打下了坚实根基。这一点体现在她的投资风格上面也非常鲜明。

孙庆瑞在描述自己的时候,总是加上“可能”、“比较”之类用词,始终保持谦逊。正如她的同事评价:“她似乎总是对市场保持一分敬畏之心。”

优秀基金经理总会遇到不是自己的春天,而有的人信念坚定,会扛着。而孙庆瑞不,她总是随着市场的呼吸而动。“我很少跟市场对着干。”在一个趋势里面,孙庆瑞一般会去看当时起作用的主线是什么,顺着市场的角度来思考:是流动性呢,还是经济本身的结构的转化,还是经济的周期性变化?“我会试图自上而下理出一个清晰的逻辑出来。”

当这个逻辑不断得到市场验证的时候,她就会坚持判断,而如果市场在这个逻辑上出现一些变化的时候,她会沿着自己的思路,把影响股价的所有层面的逻辑,自上而下地一条条地重新梳理,来判断市场是不是真的发生了比较清晰的变化。

“其实,如果对自上而下的角度包括很多数据比较敏感,如果有经常来梳理自己的思路,还是比较容易抓到不同市场阶段的清晰的主线,而且也能在市场发生变化的时候及时做一些调整。”

至于专业投资者如何才能做到这一点?孙庆瑞说,“我觉得除了自上而下的有一个很清晰的框架和方法,还取决于是否对市场保持足够的敏感度。”

有时候选择比努力更重要

灵活切换需要覆盖到所有行业,孙庆瑞对研究上如何“用力”也有自己的一套逻辑。“我对宏观、中观、微观都看,但我没有时间把微观跟踪得那么细、那么及时,更多是先从宏观去取舍行业,然后在好行业中选择具有竞争优势的公司。”“买方卖方研究员有大量的研究成果,你不是真的需要每个公司都去跟踪,要学会借力。”

而如果这个行业的周期过了,孙庆瑞就会迅速“放弃”它们,可能很久都不会再花时间去看这个行业的数据,因为在负向循环的过程中,下跌会超过你的预期。比如自从2013年看到人口红利发生拐点以及地产行业相关数据后,她这几年就再也不跟踪地产的数据了。

除非从宏观数据上能看到行业发生了质的变化,才会再去跟踪。但是就过往经验来看,到目前为止一个行业在快速成长期过了之后都需要相当时间调整,顶多是阶段性反弹。“有时候选择比努力更重要。” 邱国鹭如是评价。

孙庆瑞的灵活还体现在她对投资方法的理解上。她认为,偏好成长和偏好价值本身并无对错之分,有时候也有重合部分,两种方法主要是参与投资的时间段不一样。当一个行业或公司过了高速成长期之后,往往回复到平稳阶段,但好的公司长期来看市值是不断增长的。

只是从自己的选择来说,一个人的偏好很难跟另一种兼容,价值尽管再便宜,你也很难从成长的角度上达到你的标准,所以投资上不必“十八般武艺样样都会”,坚持自己的一套方法理念和逻辑体系就好了。这一分轻灵,像是倚天剑,轻快锋利。如今在私募江湖,宝剑出鞘,且听龙吟。

私募投资:方法可持续空间更灵活

在未来管理私募基金的过程中,孙庆瑞将延续从前的一套方法并且充分利用私募更灵活的投资空间和标的。比如,整体上将以绝对收益为投资目标,秉承最大程度上获取风险调整后长期投资回报率的理念;前瞻性地判断宏观经济周期,灵活进行资产配置;对经济结构及经济中行业的演进进行分析和判断,配置最值得看好的行业;优选出好行业中的好公司,买入并中长期持有。此外,私募产品可以投资的范围较大,为投资者提供了对冲市场风险的工具,并且在不同市场环境中均可以利用衍生品进行投资获利。

配置高手今年看好什么股票?孙庆瑞表示,受益于互联网+、科技进步、中国经济转型、国企改革等因素的公司将会是她重点关注对象。她指出,当前民营经济非常活跃,新的技术和方法快速的渗透着人们生活中的角角落落,创业的数量和速度进入了前所未有的高潮,优秀的上市公司、卓越的企业家会充分抓住当前的机遇,带领企业开拓更广阔的市场空间。

附表:孙庆瑞7年行业配置情况一览

- 股票名称 最新价 涨跌幅