近日来,多家量化机构深陷舆论漩涡。针对此前的砸盘交易被沪深交易所采取限制交易措施,宁波灵均投资管理合伙企业(有限合伙)(以下简称“宁波灵均”)于2月21日凌晨发文道歉,并表示对此决定坚决服从。此外,在近期市场波动情况下,多家知名量化私募旗下产品也出现净值大幅回撤情况,自2月19日以来,已有多家机构针对相关情况进行说明甚至致歉。与此同时,中国证监会相关负责人表示,将出台更多量化交易监管规则,成熟一项推出一项。

宁波灵均致歉

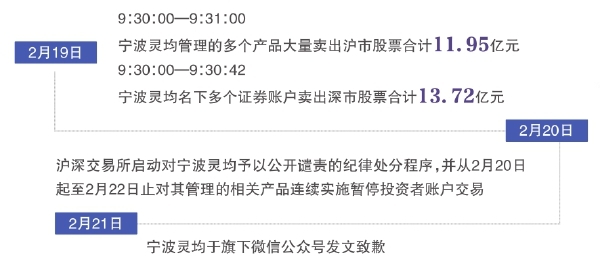

2月21日,头部量化机构宁波灵均在旗下微信公众号上发文致歉,称公司作为专业量化投资机构,长期看好并坚持做多中国股市,股票仓位始终坚持接近满仓状态。对于产品交易中存在的问题,宁波灵均表示公司高度重视,内部进行了深刻反省和检讨。2024年2月19日公司旗下管理产品全天整体净买入1.87亿元,但是当日开盘一分钟内买卖交易量较大,对于由此造成的负面影响,公司诚恳致歉。

据了解,2月20日,沪深交易所发布公告,因宁波灵均管理证券账户2月19日上午开盘期间大量卖出沪深股票,违反了沪深交易所《交易规则》等相关规定,被交易所从2月20日起至2月22日止采取限制交易措施。此外,沪深交易所均启动对宁波灵均予以公开谴责的纪律处分程序。

沪深交易所公告显示,沪深交易所在交易监控中发现,2月19日9:30:00—9:31:00,宁波灵均管理的多个产品大量卖出沪市股票合计11.95亿元,占期间市场成交额的比例较高,期间上证指数由2886.59点下跌至2868.07点,跌幅0.65%。同时,9:30:00—9: 30:42,宁波灵均名下多个证券账户通过计算机程序自动生成交易指令、短时间内集中大量下单,卖出深市股票合计13.72亿元,期间深证成指同样快速下挫。

深圳中金华创基金董事长龚涛解读称,宁波灵均利用自身的资金优势在2月19日开盘后不到1分钟内集中卖出深市股票合计13.72亿元、沪市股票合计11.95亿元,目的是打压股指、人为制造波动,为之后低价买入创造机会,在其发表的道歉信中也坐实该机构当日净买入1.87亿元,实质是人为制造巨幅波动赚取差价。

针对前述事项,宁波灵均还在致歉中提到,下一步将深刻吸取教训,更加认真学习相关法律法规和交易规则,切实增强合规意识,并通过改进交易模型,严格把控交易进度、交易约束、控制交易节奏,确保在交易全过程做到平滑交易、均衡交易,切实维护正常市场交易秩序,全力保障投资者合法权益。

监管拟推出“组合拳”

“此次沪深交易所对这类交易进行公开谴责的纪律处分,主要还是由于当前没有相应的处罚措施和法律依据,因此只能采取上述措施,但释放的警告信息已经非常明确,相信未来一定会有更为严格的处罚措施出台。”龚涛说道。

事实上,针对量化交易现存问题,监管部门也拟推出“组合拳”,进一步制定监管系列举措。有市场消息指出,中国证监会相关人士在近日表示,近年来中国证监会一直非常重视量化交易相关监管工作,推动将程序化交易纳入《证券法》规制范围,建立头部量化机构的数据采集机制,加强量化交易监测分析等。2023年9月以来,中国证监会逐步推出了程序化交易报告制度,加强私募基金监管。经过三个月的过渡,报告制度平稳落地,各方报告的质量总体符合要求,为进一步加强和改进量化交易监管提供了基础。

前述中国证监会相关人士还提到,此次公布的监管举措,涵盖各个环节,体现综合施策的特点,同时每项都经过调研和市场分析,有比较强的针对性,体现精准施策。比如,针对速度优势,采取措施进行有效遏制,减少对市场正常交易秩序的干扰;针对中小市值股票剧烈波动的情况,加强杠杆类产品的监测和规制,减少踩踏和共振。

在对量化巨头作出监管措施的同时,2月20日晚间,沪深交易所也双双公告称,目前量化交易报告制度平稳落地,同时,沪深交易所提出六大举措,建立健全量化交易监管安排。

中国企业资本联盟副理事长柏文喜对此评价表示,近期沪深交易所发布关于量化交易报告制度的声明,主要是为了规范量化交易的行为,减少其对市场的影响,维护市场的稳定和公平,以便监管部门更好地了解和控制市场风险。总体而言,量化交易在股市中的作用是双面的,需要监管部门和市场参与者共同努力来规范和稳定市场。

据了解,在前述“一揽子”措施推进过程中,沪深交易所还将稳慎操作,成熟一项推出一项,给市场预留充分调整时间。量化交易监管步步推进,在报告制度之后,将出台更多量化交易监管规则,出台之前会跟市场进行充分沟通。

多家知名量化机构反思

值得一提的是,在近期A股市场行情波动的背景下,也有不少量化私募产品净值出现大幅下跌的情况。对此,2月19日以来,已有包括龙旗、九坤投资、幻方在内的多家知名量化私募纷纷致信投资者,为旗下产品近期的净值回撤进行说明甚至反思致歉。

据悉,龙旗在近期发布的《告客户说明》及《产品运作说明》中坦言,春节前几个交易日,公司未能预判到行情的极端情况,初期的风控约束并没有起到想要的效果,导致在最被动的时候才不得不人工干预,出现了大幅的负超额。量化私募九坤投资也在近日发布产品运作说明称,量化产品短期业绩受到较大的冲击,主要受极端风格和成本端影响。

此外,量化私募幻方也在近日发布产品运作说明称,近期幻方产品超额回撤较大,主要原因是面对不同环境策略应对不理想,在面对短期极端市场未表现出较好的适应性,基于全市场选股构造的投资组合与指数差距较大,形成了明显的超额回撤。

对于量化产品在近期集中造成踩踏的情况,量道投资合伙人李喆腾分析表示,这次风险事件暴露了量化行业里此前普遍存在的一个现象,即对预测模型的重视程度要远远超过风控模型。过去几年在量化交易策略的亮眼表现带动下,量化机构普遍在预测模型上做出巨大的研发投入,但是与此同时在风控模型上的研究却普遍较为薄弱。另外,很多管理人对风险控制的认知还停留在数据上,实际上投资人应该时刻提醒自身:市场和投资者是一直在互动的,市场引导机构的投资行为,机构的行为也在不断改变市场。只在历史数据中探索可能的投资风险,最后可能会被市场狠狠教训。

在龚涛看来,量化规模越来越大的核心原因,是规模越大造成的市场波动越大,套利空间也越大,因此,要堵住量化利用规模套利的口子,就需要加大对集中报价的打击,即建立量化实时监管系统,将所有量化产品纳入该实时监控系统,对量化产品在一定时间段(如一分钟)一个方向(买入或卖出)单只或全部总报价进行限制。

李喆腾则提到,不能仅凭一次危机就否定量化交易,量化交易作为一种投资工具,在很多投资领域里的独特优势不会消失。相反,在整个行业意识到问题并进行改进之后,一个更健康的量化交易行业会给投资者带来更好的回报。从行业从业人员的角度出发,在应用机器学习模型进行投资的时候,除了严谨的数据支持之外,还要做到始终尊重市场常识;另一方面,在A股市场上,不能简单地照搬海外市场上通用的风控模型,对于中国市场要建立一套适应性更强的风控体系。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程