来源:长盛基金

进了腊月,距离春节就又近一步了,这时最该做什么呢?不是心里长草,也不是上班摸鱼,而是应该着手置备年货了。一场年终的馈赠,随着扫货模式的开启,一点点将年味弥漫上来。投资理财的道理其实就跟买年货一样,有着异曲同工之妙。

制定预算

在准备年货时,首先要给自己制定一个合理的预算,并严格按照预算执行。哪些东西是必须买的,哪些是可买可不买的,心里要有数。这样既能控制花费,又能避免盲目消费。投资也一样。

一个健全的理财计划往往需要制定详细预算,不但能帮助我们理顺自身财务状况,也可以计算后续投入的力度,这样才能让理财这件事变得井井有条,进退有据。制定预算意味着你要清楚了解你的支出和收入,一旦制定好之后,就要控制日常花费,避免不必要的浪费。有些支出看起来或许是小小一笔,但日积月累下来,也会让你与“开源节流”四个字越走越远。

为了更好地制定预算,我们可以将预算分为固定预算和弹性预算。固定预算是每个月必须花费的开销,如房租、水电费等;弹性预算则是可变动的开销,如购物、娱乐等。通过合理分配预算,更好地控制开销,计划理财。

瞄准目标

在小编多年的观察中发现,大人们在购置年货时,有很明确的目的性,往往在制定预算的时候,就已经做好了“扫货清单”,并根据每年的年货市场变化,适当增添或减少。而在投资中,知道自己想要什么也很重要。

物有万象,人有千面,因每个人在每个人生阶段对风险的承受能力都不相同,所以对于基金的选择,还需要“量体裁衣”。

根据风险承受能力:自身抗风险能力较高并且追求较高收益的投资者,可以考虑股票、混合等权益型基金;反之可以考虑货币、债券等固收类基金。

根据资金利用期限:日常生活的钱对流动性要求较高,可以放在货币基金或现金管理类理财中,虽然收益较低但取用灵活;长期不用的钱,有较为宽松的投资期限,可以尝试在权益市场中搏取更高的收益。

根据资产相关性:当市场上某一类风格表现强势时,一般存在与其相悖的风格处于弱势状态,通过分散投资,能够在市场行情转换、大幅波动时,平滑风险。

市场是一个复杂的系统,不可能完全预测和控制。所以在投资过程中,也需要定时检查持仓,灵活调整。

货比三家

当大家都在买年货的时候,难免会因为供求关系,导致物价上涨。货比三家,才能找到性价比较高的那个。而在理财中,也要货比三家,才能找到风险收益比较优的产品。

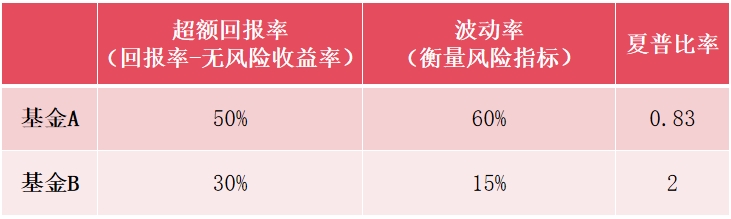

这里我们需要引入一个概念,就是夏普比率,通俗来说,就是你每承担一份风险,能够得到多少收益。举个例子,假设有以下两只基金,你会怎么选?

数据来源:模拟数据,仅为示例,不作投资建议。市场有风险,投资须谨慎。

从超额收益来看,基金A优于基金B,那选基金A会比较好吗?

可能并不是这样,如果你是A基金的持有人,在持有过程中,你的体验很有可能是这样的:

图片仅为模拟示例

因为基金A的波动率大,所以你的心情可能会随着净值变化而“七上八下”。

相较而言,选择基金B可能更舒服一些,虽然B的回报率只有30%,但波动率只有15%,仅为A基金的四分之一。而且基金B的夏普比率也高于基金A,在相同风险下,基金B的收益大概率会高于基金A。

除了基金本身外,还需要货比三家的是交易成本。不同销售平台的手续费可能会有差异,一定程度上能影响我们的收益,也需要大家多观察,仔细对比。

俗话说,人间烟火气,最抚凡人心。对于每个中国人来说,一年到头“烟火气”最重的时候,无外乎春节前后的日子,而这一切都源自大家“过个好年”、“万事更新”的殷切期盼。年货精于购买,理财善于规划,不妨做好计划布局,为2024增添一份期待。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程