证券市场红周刊 记者 | 曹井雪

编辑 | 张桔

虽然高居内地公募十强之列,但建信基金主动权益类产品“羸弱”却是不争的事实:不仅产品规模、排名皆乏善可陈,同时年内成立的建信科技创新迄今浮亏。

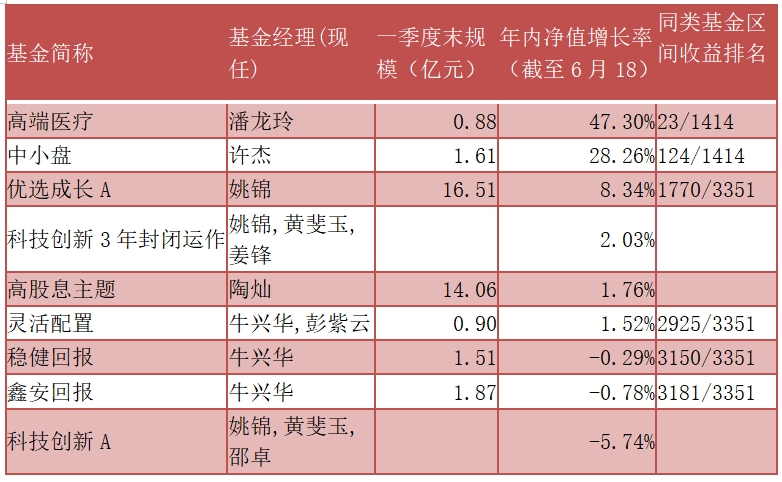

Wind数据显示,截至6月18日收盘,建信科技创新A最新的净值增长率仅为-5.74%,同时基金成立迄今的最新年化收益仅为-16.09%,不仅在39只科创主题类基金中排名垫底,而且在同类1038只基金中仅排在第1023位。稍早前基金发行时一度风光无限,“一日售罄、比例配售”符合今年科技爆款的基本特质。

从建信主动权益类产品阵营来看,根据《红周刊》记者计算,全部该类产品年内平均净值增长率仅为13.06%,其中有17只产品净值增长率尚不足10%。业绩不佳也从一个侧面反映出公司权益类产品话语权薄弱:目前建信混合型产品和股票型产品规模分别约为112.08亿元和168.31亿元,仅占公司总规模比例约2%和2.9%。

接受记者采访时,格上财富基金分析师张婷指出:“长期以来,建信基金的重心基本聚焦在固收类产品上。究其原因,公司的大股东是建设银行,银行的属性以稳为主,公司有大力发展固收类产品的诉求。就权益类产品来说,公司之间的竞争更为激烈,基金经理建立投研体系投入的金钱及时间会更多,公司会对投入产出比进行一定衡量。”

爆款产品遭遇业绩尴尬

公司权益投资短板显现

对于“准爆款产品”建信科技创新业绩欠佳的原因,建仓时点选择不当或许是首要因素:从该基金净值走势来看,产品自2月21日开始经历了净值的下挫,下行趋势一直延续到3月末,其间的净值增长率为-12.49%。这与中证科技指数的走势较为吻合,同一时间段,中证科技指数的跌幅为15.09%。

“建信科技创新是在二月份成立的,成立之初,A股市场就开启了大幅下跌,该基金或在成立之后迅速建仓,赶上了这轮市场的下行,虽然当前该基金净值已经有所回升,但尚未恢复到2月建仓时的高点。”张婷如是向记者分析。

她同时指出,从净值走势来看,在高位回落之后,该基金仓位或许有所下调,导致回升的幅度相对较弱。整体来看,该基金排名垫底的主因在于建仓时点不利以及仓位调整时机不对。《红周刊》记者注意到,公司安排了姚锦、邵卓两位老将搭档新秀黄斐玉来共同管理产品,但是迄今效果似乎并不理想。

除建信科技创新外,公司其他主动权益类产品的业绩表现也属稀松平常。去年下半年以来,受二级市场行业表现影响,主动权益类公募“科技、医药、消费”三大能力圈凸显,此时建信基金在权益类产品上研究能力不足的弱点逐渐显现。

在三者中比较来看,公司明显在科技成长类产品上布局更多。据《红周刊》记者统计,除了上述的科技创新外,公司现有科技类的主动权益类产品还有信息产业、创新中国、互联网+产业升级、优选成长以及科技创新3年等5只。但仅以今年以来的业绩表现看,上述产品迄今的平均净值增长率仅为11.05%。

《红周刊》记者注意到,其中由邵卓单独管理的产品就有建信信息产业和建信创新中国;截至6月18日收盘,它们今年以来的净值增长率分别为19.22%和17.32%。值得注意的是,与行业普遍抱团芯片、半导体等子板块的科技主题基金不同,建信的这类产品思路明显发散得多。

具体查阅上述产品的首季十大重仓股,记者发现这两只基金的重仓股高度重合,它们均重仓了齐心集团、亿联网络、华帝股份、南极电商、震安科技、长春高新、恒瑞医药、八方股份和鹏辉能源。从行业属性上看,它们也分散在了轻工制造、化工、商贸等不同行业中。

公募老将业绩多数褪色

公司权益阵营缺乏领军人物

相比固收军团的威武雄壮,最新排名高居第九位的建信基金却在权益领域相形见绌,这或与基金管理者重债轻股的思路相关。

天天基金网显示,公司共有37位基金经理,而基金数量为1779只。值得注意的是,公司基金经理平均的任职年限为5.09年,高于行业平均水平。其中,管理权益类产品基金经理的经验则更为丰富:据《红周刊》记者统计,公司旗下单独管理主动权益类产品的基金经理有17位,他们的平均任职年限已经接近7年,其中管理年限超过5年的就有13位。

其中,许杰是公司名气较大的权益类掌门,目前他已经有超过13年的管理经验。但目前他的业绩表现似乎今非昔比,最佳的年化任职回报率是在2012年至2017年管理建信恒稳价值的过程中取得的。

数载风云几度变迁,目前他管理的产品还剩下中小盘、潜力蓝筹、新经济和建信睿盈等4只,但按照一季报,它们的规模加总也只有6.68亿元。就今年以来的业绩表现看,除了中小盘录得28.26%的净值增长率外,其他3只产品年内的净值增长率分别只有15.93%、13.03%和10.87%。

从基金的重仓股来看,参照相关产品今年一季报,彼时重仓中几乎都有南极电商、三七互娱、吉比特等来自中小创的宅经济概念标的,这类股票在今年战“疫”的背景下涨势不错;遗憾的是,他所管基金的仓位却不够激进,以建信睿盈为例,该基金今年一季度末的股票仓位只有77.02%。某种程度上,这也导致基金对单只重仓股持股比例有限,即便第一大重仓股占比也不够突出。

“基金经理许杰的长期业绩一般,同类基金排名处于中下位置,从其持仓来看,多数重仓持有行业龙头股票;他会随着市场风格的变化,对所持有行业的比例做一定调整,换手率相对处于中低频率。”张婷如是分析他的投资风格。

不仅是许杰一人逐渐滑坡,公司的一干权益老将似乎都面临着与他类似的处境,因此在渠道和基民中的号召力颇为有限。以姜锋为例,截至6月18日收盘,他管理的建信健康民生净值增长率为19.64%,根据基金合同,该基金将不低于80%的非现金基金资产投资于有利于提升居民健康水平和促进国计民生的公司发行的证券资产。

而从该基金的重仓股来看,居民健康部分似乎并不被重视,只有智飞生物和康德莱两只医药生物行业的重仓股,而其他8只重仓股则分散在了轻工制造、化工、机械设备、房地产、传媒和汽车等6大领域。分散化的思路导致产品错失了今年医药股领涨的行情,从而与一众医药主题类基金拉开了明显的差距。

在表面业绩平淡的背后,《红周刊》记者发现权益基金经理普遍一拖多或许是问题的关键。具体说来,基金经理许杰在管的产品有4只、姚锦在管的产品有5只,姜锋在管的产品也达到5只。并且,其中大部分产品均实行单一基金经理管理,某种程度上导致基金经理们顾此失彼,取得好业绩的难度有增无减。

权益类产品规模多数迷你

低风险产品数量占优业绩“羞涩”

仅在银行系基金中比较来看,建信基金的权益类规模也丝毫不占优势。据《红周刊》记者统计,简单加总股票型基金和混合型基金的,工银瑞信、招商和交银施罗德的权益类产品规模分别为880.78亿元、793.66亿元和1057.38亿元,而建信基金的权益类产品的规模只有266.1亿元。

据《红周刊》记者统计,公司的主动权益类产品规模更为迷你,这类产品的数量有45只,而其中首季末规模在1亿元以下的多达12只,与公司发行时“一日售罄”或提前结束募集的情况形成了鲜明的对比。整体看,剔除新发产品,一季度末公司主动权益类基金的规模只有132.04亿元,较去年末还缩水了19.86亿元。

而统计今年新发的主动权益类产品,其中建信高股息主题一季度末的规模为14.06亿元,而成立时间较晚的建信科技创新3年以及建信科技创新的募集规模分别为3.09亿元和9.89亿元,这其中考虑到有科技主题限售的因素,今年成立的3只基金合计才给公司新增了27.04亿元的规模。对比来看,在去年下半年爆款频出的时代,行业内百亿新品已经屡见不鲜,遗憾的是,建信基金未能充分挖掘自身特点,设计出一款发挥银行系公募特色的权益类产品来吸金。

此外,《红周刊》记者注意到,公司难出爆款可能也与公司权益类产品的类型有关。或许是一直重视固收的缘故,公司权益类产品中也有许多稳健风格的低风险产品,例如鑫安回报、稳健回报等。而它们作为低风险的产品,因此产品的股票仓位也相应较低,鑫安回报就是其中一例。加之今年股牛债熊的格局看似难改,种种因素合力作用下,导致该基金年内净值增长率仅为-0.78%。

(文中提及个股仅为举例分析,非投资建议。)

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程