宽信用效果体现,市场仍可以保持乐观。天量信贷验证宽信用,3月新增人民币贷款2.85万亿,3月信贷同比多增了1.16万亿,政策对冲效果显现。银行中长期贷款、短期贷款都出现了大幅增长,考虑到近期针对疫情的再贷款等政策发力,短期贷款大幅放量,是本次数据大幅上行的核心贡献。另外,中长期贷款也出现了大幅扩张,配合一些高频数据,可以预期的是后续基建投资加速已经开启。个人贷款也出现了比较不错的增长,一方面验证了近期地产销售的修复,另一方面也印证了未来消费有望有所改善,疫情对消费的冲击将有所缓解。另外,从社融数据上看,债券融资在利率下行下大幅增长,而且大概率仍将延续较长时间。国寿安保认为,多个因素支撑下全年社融增速有望维持在11%以上,对后续经济的企稳反弹将形成明显支撑,有利于权益市场向好。同时由于经济触底信号不稳、海外疫情仍难以确定拐点,政策仍将维持宽松,宽信用不会对债券市场形成压制。

债券市场方面,3月27日政治局会议后,央行接连调降OMO利率、定向降准并下调超储利率。由于超储利率调降打开短端下限,叠加市场对调降存款基准利率的预期上升,债券收益率大幅陡峭化下行,信用利差被动走阔。展望后市,稳就业、稳增长压力下,政策托底意愿强烈,宽信用政策或支撑社会融资先行企稳。国内积极复工,生产有望改善,“外防输入、内防反弹”约束下服务业所面临的需求冲击更为严重。考虑到欧美从执行隔离措施到疫情结束并复产的时间差,疫情对全球产业链和总需求的冲击将至少持续到二季度。海外债务危机与衰退风险仍在发酵,国内基本面筑底回升的过程可能一波三折。一轮降准降息周期尚未结束,短端利率有稳定的基础。在资金利率维持低位的条件下,短端资产的确定性更高。短期而言,降准“降息”预期阶段性兑现,叠加逆周期调节政策重心由货币政策向财政政策转变,未来可能需要关注宽信用过程中的供给放量与事件性冲击。从中长期来看,基本面和流动性环境对债券市场的支撑依然明确,对债券市场持谨慎乐观态度。

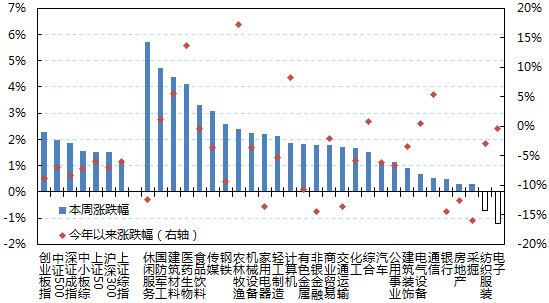

股票市场方面,上周A股市场延续反弹,必选消费板块表现较好,科技板块和金融板块表现略差。国寿安保基金认为,市场反弹仍在延续,考虑到逆周期的宽信用数据已经验证,但经济下行压力仍在,海外环境仍不确定,政策宽松仍将延续。基本面已经验证到最差情况,根据一季报预告创业板看盈利大约负增长在20-35%,底部基本确认,后续会逐渐恢复,预计创业板全年业绩将修复到0-10%。整体上,我们认为不能排除未来海外疫情事件还会再次冲击市场,对情绪形成影响,但不会影响A股市场目前的反弹。目前,在对冲政策落地的环境下市场反弹窗口仍在,但持续性仍待观察,不可过度恋战。方向上,仍然聚焦内需板块,主要在新老基建领域、可选消费,短期机会也会出现在一季报相对较好的一些子行业。主要推荐的方向包括医药生物、汽车整车、家电、建材、钢铁、计算机、军工、5G产业链、造纸、超市。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程