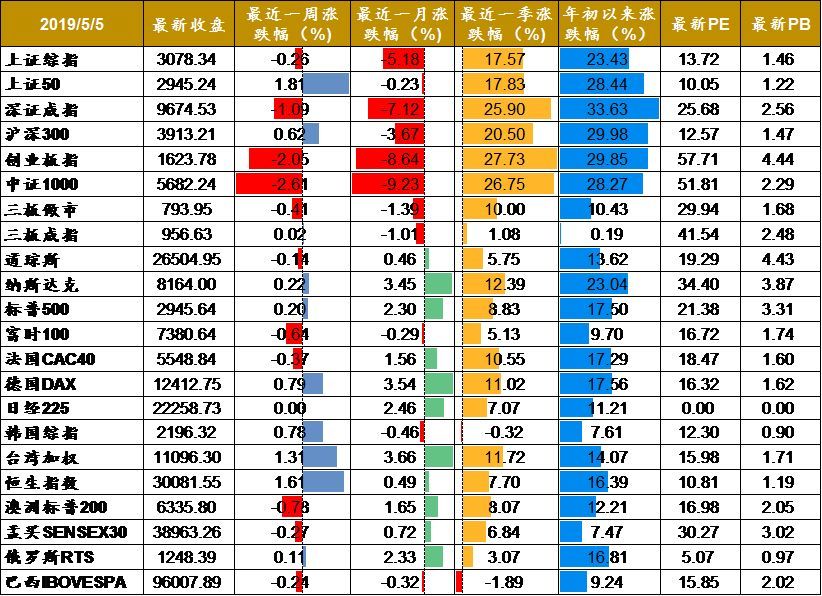

4月最后一周仅两个交易日,周K线上看,三大指数震荡下跌,上证综指、深成指及创业板指跌幅分别为0.26%、1.09%、2.05%。

贸易战方面,美国总统特朗普再次以提高关税为威胁向中国施加压力,他在推特上称“贸易谈判进展缓慢,美国将现行的征收10%关税的某些中国进口物品升至25%。并且可能将另外的价值达3.25万亿美元的物品关税也提升至25%。”此番表态与上周“贸易谈判进展顺利”的说辞截然相反,导致全球金融市场开盘纷纷大幅跳盘。避险投资情绪引导市场成为主导,资金纷纷逃离风险资产转向避险产品。

5月6日,三大指数大幅下挫,沪指盘初即失守3000点,随后失守2900点,一度大跌超6%,创业板指盘中跌超8%,两市飘红个股仅100余只,超1000股跌停。截至收盘,上证综指收盘跌5.58%报2906.46点;深证成指跌7.56%;创业板指跌7.94%。

九泰基金宏观策略组认为,短期市场仍然面临调整,建议配置消费白马与抗通胀属性消费,金融可底仓配置。

九泰视点:贸易摩擦加剧,调整震荡仍是主基调

上周开盘两天,上证综指下跌0.26%,沪深300上涨0.62%,创业板指与中证1000则下跌2.05%与2.61%。美国三大股指,道琼斯上涨0.14%,纳斯达克与标普500分别上涨0.22%,0.20%。

分行业看,上周29个中信行业,6个行业上涨,其他23个行业下跌。其中,前三个行业板块为银行、食品饮料、家电,分别是上涨2.06%, 1.86%和1.20%,后三个行业板块分别为通信、计算机、电子,分别下跌6.45%,3.85%、3.12%。

年初至今,前5板块为农林牧渔、食品饮料、非银、家电、计算机,涨幅在36-58%。后5行业为建筑、电力及公用事业、有色、钢铁、石油石化,涨幅在13-18%。

经济方面,4月全国制造业PMI为50.1%,较3月小幅回落0.4个百分点,同时4月发电耗煤同比-2.7%、指向制造业景气季节性回落,经济的内生修复动力不足,后续有反复的可能性较大。

贸易摩擦方面,特朗普在推特上表示,虽然中美经贸谈判在持续,但中国试图重新协商,进展过慢,计划将对中国2000亿美元进口商品加征的关税由 10%提升至25%,并威胁不久将对剩余3250亿美元中国商品加征25%关税。重塑美中经贸关系是特朗普政府国家安全战略的一部分,美国加征关税的目的是以打促谈,增进美国国家利益。

4月9日,美国驻华大使馆发文说明了特朗普对中国不公平贸易行为采取行动的原委:美国采取的贸易行动是对中国多年未得到解决的不公平贸易行为做出的反应,以保证中国最终能够按规矩行事。同时,特朗普是强势的政治家,坚持贸易平衡不仅是为了拉选票,更是为了兑现竞选承诺、促进美国经济繁荣。唯有中国做出一定妥协,中美贸易摩擦才不至于恶化。而美国2019年一季度实际GDP年化季环比初值为3.2%,远超预期的2.3%,美国国内经济形势超预期也使其有底气对外强硬。

政策预期收紧,短期经济基本面也未形成支撑,贸易摩擦由预期达成一致变为冲突升级,短期对中国股市形成较大冲击,股市仅存结构性机会,配置需要更加关注资产质量。若中美经贸谈判协议达成,外资流入叠加改革预期,中国股市有望迎来春天。

数据来源:Wind资讯 九泰基金整理

投资建议:

短期上,市场仍然面临调整,建议配置消费白马与抗通胀属性消费,金融可底仓配置。长期来看,坚持高质量发展与推动直接融资有利于市场的长牛,后续主线仍然是科技创新、消费升级以及提供融资服务的券商。

文中图片来源于网络,如涉及版权问题,请与我司联系。材料仅代表我司相关观点,不做为投资建议。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程