微众银行迎周年考:豪华高管团队崩塌 业务仍存短板

- 发布时间:2015-11-30 09:02:53 来源:大河网 责任编辑:毕晓娟

去年年底开业的深圳前海微众银行股份有限公司(简称“微众银行”)是首批五家民营银行最早开始运营的银行。即将迎来一周年的微众银行近期却波折不断,先是遭遇招商银行关闭核身端口,此后行长曹彤、副行长郑新林请辞。

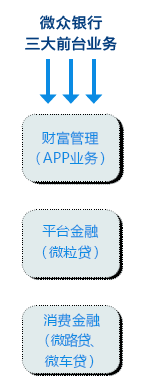

微众银行目前发展情况如何?高层出走是否会对这家“年轻”的银行产生不利影响?针对投资者关心的此类问题,微众银行方面向《投资者报》表示,微众银行目前确立了三大前台业务线,即财富管理、平台金融和消费金融。高管的离职并没有影响到公司业务的发展,目前一直在按部就班地推进业务。

此外,有外媒称,公司业务推进加速资本消耗,目前微众银行已经启动新一轮融资,涉及规模约10亿美元。微众银行方便表示,对此传言不予评论。

豪华高管团队出走

理想很丰满,现实很骨感。互联网银行并没有外界看上去那么风光。

11月14日,微众银行确认,其分管同业业务的副行长郑新林已提出辞职。这是继今年9月份该行首任行长曹彤离职创业后从微众银行走出的第二位高管。与郑新林一道提出辞职的,还有分管平台金融的黄埔(副行长级别),以及两个一级部门负责人——小微企业事业部副总经理蒋宁、同业事业部副总经理游健聪。微众银行创立至今,推出的包括“微粒贷”等主营业务均是依托同业合作完成的,可见同业业务的重要程度。

到目前时,微众银行高管团队为董事长顾敏、行长李南青、监事长梁瑶兰、副行长黄黎明、董秘及首席战略官陈峭等。

微众银行方面对郑新林的离开表示:“据了解他会有很好的发展机会。微众银行尊重他的选择,感谢他做出的贡献。”据了解,目前郑新林的工作同样由接任曹彤的行长李南青负责。

公开资料显示,微众银行于2014年年底获批成立,2015年1月18日开始试营业,腾讯持有30%的股权。与对支付宝的态度类似,市场也希望微众银行能够凭借全新的金融模式倒逼传统银行改革创新。因此成立之初,腾讯微众银行组建了比阿里网商银行更加豪华的高管团队着实赚足了市场的眼球。

但遗憾的是,不到一年时间核心高管的离职给予被寄予厚望的微众银行一个沉重打击。

目前随着曹彤(来自中信银行(601998,股吧))、郑新林(来自兴业银行(601166,股吧))等人的离职,平安系占据绝对的主导地位。据了解,董事长顾敏、行长李南青、监事长梁瑶兰、副行长黄黎明、董秘及首席战略官陈峭等高管均来自平安系。对此,有舆论认为,微众银行内部也存在派系之争,传统银行人不适应互联网生态。

业务存在短板

微众银行作为互联网银行的典型代表,其发展存在明显的短板。

由于远程开户等政策迟迟未能落地,微众银行不能吸储,没有源源不断的存款,资产端(贷款等)就运转不起来。目前,上线的“微粒贷”项目资金来源主要依赖于同业授信。

微众银行电子账户目前暂不支持刷卡消费、给他人转账等功能。与目前银行系直销银行的账户功能类似,本质上还属于弱实名。

这恰恰是微众银行受制于人的一大弱点。今年9月初,招商银行曾一度关闭对微众银行的入口,将这个弱点直接摆在了台面上。新任行长李南青近期表示,希望能早一点实现远程开户,但目前看来还尚未有时间表。

此路受阻,微众银行寻求其他业务。数据显示,今年5月15日,微众银行推出首款互联网金融产品“微粒贷”。截至10月底,主动授信超过1000万人,交易金额近70亿元,贷款余额超40亿元。微众银行APP代销各类基金等理财产品,目前客户数接近50万人,交易金额700亿元,管理资产超150亿元。

目前微众银行两轮框架调整,确定了三大前台业务线,即财富管理、平台金融和消费金融。微众银行方面表示,具体产品方面,财富管理主要是我们的APP业务;消费金融是“微粒贷”;平台金融目前有“微路贷”和“微车贷”。想要实现盈利则需要扩大发展规模,这也是外媒传微众银行将开启新一轮融资的原因。

定位连接平台发展之困

相比阿里的网商银行和京东金融可以获得电商资源的扶持,微众银行仍在寻找突破口。

微众银行副行长黄黎明此前公开演讲中表示,未来微众银行要依托于腾讯平台,做大众客户和金融机构的连接平台,特点是轻资产、开放、低成本运营,服务的客户群体包括城市年轻白领、都市蓝领、小微企业等,连接的外部合作方包括银行、消费金融公司、小额贷款公司、服务商等。

从银行属性转为“中介”属性,折射出民营互联网银行发展的无奈。业内人士指出,由于微众银行注册资本金有限,又难以吸收存款,放贷只能想别的出路,所以微众银行放贷资金主要来自于传统商业银行。

“基于大股东腾讯的数据平台做业务,提供了目标客户群、风控等便利,但是目前金融设施及征信系统并不完善,微众银行很难发挥网络银行的优势。”一位传统银行机构从业者表示。

和阿里系的网商银行不同,微众银行还缺乏金融数据和社交类数据的积累,如果直接用于金融类业务仍有风险,所以“微粒贷”推出后,目前只是通过“白名单”机制筛选出最符合“微粒贷”客户定位用户。

一位分析人士也表示,定位连接平台同样掣肘微众银行发展,一方面是同业合作成本偏高,资金持续性待考;另一方面,以日前招商银行暂时关闭其通过深圳人民银行金融结算中心的验证身份系统接口,导致持有招行借记卡的用户无法在微众银行上新开户,增加了业务开展的不确定性。