中国网财经3月1日讯(记者叶浅 邢楠)2月28日,老娘舅餐饮股份有限公司(以下简称“老娘舅”)更新了招股书,公司拟在上交所主板上市。

更新后的招股书显示,老娘舅受上海及周边地区疫情影响,2022年上半年净利润仅为75.10万元。公司预计2022年实现营业收入14亿元至15亿元,同比下降1.66%至8.92%,预计实现归母净利润3500万元至4000万元,同比下降36.50%至44.44%。

老娘舅通过“中央厨房+预制菜”获得市场的青睐,但公司所处的预制菜行业被专家认为仍存在较多短板,行业内的相关标准也尚不完善。或由于上述种种因素,老娘舅在黑猫投诉平台因食品安全问题多次遭消费者投诉,甚至有消费者在食用餐品后被诊断为急性肠胃炎。

近年来,包括老娘舅在内的多家中式快餐品牌均递交或更新招股书,纷纷争抢“中式快餐第一股”以占领市场先机。然而,老娘舅的收入规模和毛利率均不及上述同行,公司能否成功上市待解。

所处预制菜行业标准尚不完善 曾因食安问题遭投诉

作为中式餐饮品牌,老娘舅以“米饭要讲究,就吃老娘舅”为品牌定位,逐步形成以江南口味为特征、米饭套餐为代表、兼顾多元美食餐品的新中式餐饮服务。

财务数据方面,2019-2021年及2022年上半年的报告期内,老娘舅分别实现营业收入12.22亿元、12.07亿元、15.25亿元和6.27亿元,分别实现净利润6576.53万元、2175.54万元、6384.70万元和75.10万元。

从主营业务收入构成来看,老娘舅超九成收入来自门店餐饮业务。报告期内,公司来自门店餐饮的收入分别为11.90亿元、11.69亿元、14.80亿元和6.09亿元,占主营业务收入的比例分别为97.60%、97.15%、97.31%和97.31%。此外,公司还包括食材销售业务,其收入占比较小。

招股书显示,老娘舅主要产品包括套餐、主菜、汤羹饮品、米面主食、小食配菜等,不同餐品根据烹饪制作的难易程度、时间长度以及食材保鲜度,采取“预备预制”与“现场制作”相结合等制作供应方式。

正因预制和现制模式的结合,老娘舅便同时处于预制菜赛道和中式餐饮赛道。近年来,预制菜赛道呈现井喷式增长。艾媒咨询的数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,预计2026年预制菜市场规模将达10720亿元。

然而,预制菜行业还不够成熟,被专家认为仍存在较多短板。高级经济师、产业经济投资专家邓之东向中国网财经记者分析道,“预制菜的短板体现在进入门槛相对较低、品牌影响力小导致推广力度有限、需要冷链配送限制企业覆盖地区大小、多数企业规模小且标准化程度较低致使食品安全难以保障四个方面。”

除此之外,预制菜行业存在相关标准健全性不足的情况。商务部研究院电子商务研究所副研究员洪勇向中国网财经记者表示,“根据《中华人民共和国食品安全法》等法律法规,预制菜在生产、销售等环节都有相关标准规定,但是相关标准还不够完善和严格,对于预制菜的安全性要求仍然不够明确,也不够强制性。”

或因上述种种因素,老娘舅因食品安全问题被消费者投诉。黑猫投诉平台显示,有消费者投诉称其在购买的老娘舅套餐内吃出塑料、虫子等异物;另有消费者投诉称其家人食用老娘舅套餐后就医,其家人被诊断为急性肠胃炎,该消费者希望相关部门展开调查。

中国网财经记者就食品安全等问题致函老娘舅,老娘舅在回函中表示,“公司严格执行国家及行业通用标准,并相应制定内部质量控制标准和制度,严格按照食品安全标准生产。”

河南泽槿律师事务所主任付建向中国网财经记者表示,“食品质量与安全问题尤为重要,老娘舅进行预制菜模式销售,可能存在行业内共性的问题。作为餐饮公司,老娘舅须严格按照相关食品国家、行业和企业标准执行,加强对企业卫生的监督与控制,建立完善的产品质量安全体系,从而保障消费者的切身利益。”

中式快餐品牌竞争激烈 收入规模及毛利率低于同行

老娘舅成立于2000年,公司前身为老娘舅餐饮有限公司。股权方面,老娘舅实控人为杨国民、杨峻珲父子,二人合计控制公司53.09%的股份。其中,杨国民和杨峻珲分别直接持有公司39.58%、8.96%的股份,杨峻珲通过三个员工持股平台间接控制公司共4.55%的股份。

在20余年的发展中,公司获得多名投资人或投资机构的青睐。香飘飘董事长蒋建琪、男装品牌劲霸旗下劲邦投资各持有老娘舅8.73%股份,为公司第三、第四大股东;娃哈哈董事长宗庆后之女宗馥莉控制的瑾汇投资持有老娘舅1.36%股份。此外,老娘舅股东名单中还包括基石投资、源钰投资、城霖投资、城卓投资等外部投资机构。

虽屡获资本青睐,但老娘舅仍面临行业竞争较为激烈的情况。2022年,有四家中式快餐品牌向A股递交或更新招股书,包括老娘舅和老乡鸡等;另有两家中式快餐品牌向港股递交招股书,乡村基赫然在列。

对此,农文旅产业振兴研究院常务副院长袁帅向中国网财经记者表示,“近两三年新冠疫情对餐饮行业的冲击影响下,餐饮品牌积极谋求上市,很大程度上是不少餐饮企业经历一波暂停营业与客流下滑的经营滑铁卢下,开始重新思考与资本的关系。眼下的餐饮市场上,具备一定连锁和底蕴的餐饮品牌,加速跑马圈地,目的是增加自身抗风险能力,预防资金链断裂、现金流吃紧的情况从而寻求资本加持。”

值得注意的是,老娘舅在激烈的行业竞争中营收规模和增速均不及同行。2021年,老娘舅营收为15.25亿元,较2020年的12.07亿元同比增长26.38%。反观同行业可比公司,乡村基营收由2020年的31.61亿元增长至2021年的46.18亿元,同比增长46.10%;同期老乡鸡营收由34.54亿元增长至43.93亿元,同比增长27.18%。

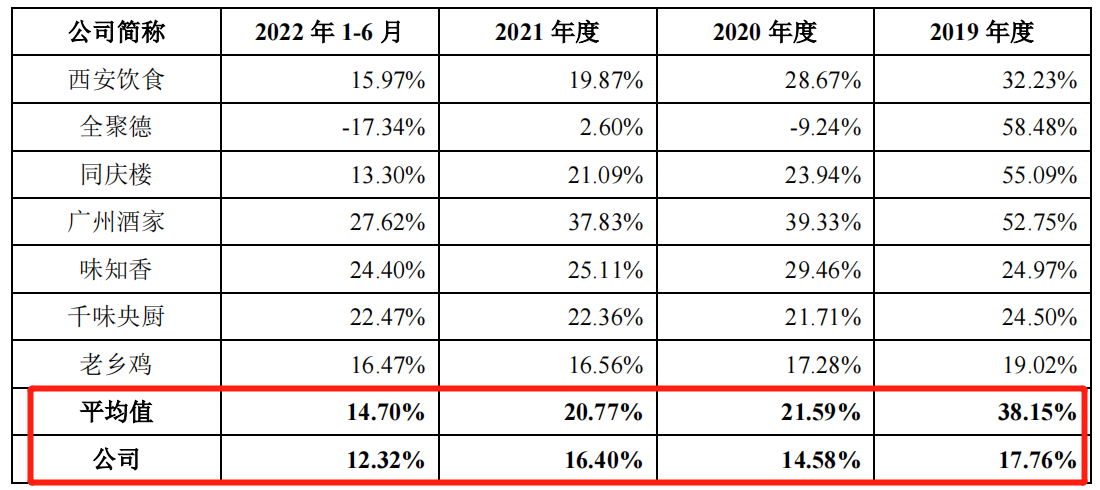

除此之外,老娘舅毛利率波动下降且低于行业均值。报告期内,公司毛利率分别为17.76%、14.58%、16.40%和12.32%,同行业公司同期毛利率平均值分别为38.15%、21.59%、20.77%和14.70%。

数据来源:老娘舅招股书

对于毛利率低于行业均值,老娘舅表示,“公司主营中式快餐业务,产品定价较为亲民,因此毛利率低于以中式正餐为主营业务的同庆楼等餐饮企业,同时由于门店端的租金和薪酬等成本较高,毛利率亦低于味知香和千味央厨等预制菜企业。老乡鸡主营中式快餐业务,报告期内毛利率略高于公司,主要是公司营业成本中包含外卖业务相关的骑手配送费,而老乡鸡则将包含配送服务的外卖服务费统一在销售费用中核算所致。”

中国网财经曾在2022年7月14日发布《老娘舅IPO:净利润呈下滑趋势仍募资大幅扩张 中式餐饮品牌渴望拥抱资本》一文,文章指出老娘舅现有门店和募资后计划扩建门店的区域性特征明显。本次更新的招股书显示,老娘舅业绩受区域性疫情影响较大,同日更新招股书的老乡鸡2022年上半年实现净利润7567.83万元,同期净利润超老娘舅的十倍。未来,老娘舅发展是否会受限于门店区域性集中还有待市场检验。

附:

老娘舅IPO:净利润呈下滑趋势仍募资大幅扩张 中式餐饮品牌渴望拥抱资本

(下文发表于2022年7月14日)

中国网财经7月14日讯(记者叶浅 邢楠)近日,新中式连锁快餐“老娘舅”谋求上市引发关注,其经营主体老娘舅餐饮股份有限公司(以下简称“老娘舅”)披露了招股书,公司拟在上交所主板上市。

今年内,多家中式连锁餐饮品牌相继谋求上市,包括老乡鸡、乡村基和杨国福等。中国文化管理协会乡村振兴建设委员会副秘书长袁帅认为,这并非中式连锁餐饮品牌迎来“春天”,而是这类品牌受新冠疫情冲击后开始重新思考与资本的关系。

谈及老娘舅,长三角区域外的消费者或鲜少有了解,主要是由于老娘舅的连锁门店仅集中在长三角区域。受疫情影响,餐饮行业近年来净利润基本处于下滑趋势,老娘舅在此期间虽然不断开设新店,但对净利润影响较小,公司2021年净利润仍不及2019年水平。

从募投项目中新建设门店的区域来看,老娘舅也仅瞄准长三角区域的市场。与同行业的中式快餐相比,老娘舅的门店数量更少,门店分布更加区域化,公司收入体量也较低。

半数募资用于门店扩张

老娘舅成立于2000年,公司以“米饭要讲究,就吃老娘舅”为品牌定位,逐步形成以江南口味为特征、米饭套餐为代表、兼顾多元美食餐品的新中式餐饮服务。

财务数据方面,2019-2021年的报告期内,老娘舅分别实现营业收入12.22亿元、12.06亿元和15.25亿元,分别实现净利润6576.53万元、2175.54万元和6384.70万元。

2020年及2021年,老娘舅业绩受疫情影响明显,尤其在2020年上半年疫情爆发初期较多门店暂停营业,导致2020年公司营业收入低于上年,利润规模亦较上年大幅下降67%。2021年,净利润虽然出现回升,但仍不及2019年水平。

从募投项目来看,老娘舅计划募资用于连锁门店建设项目、供应链综合基地建设项目、信息化系统升级项目和品牌推广项目。此次IPO,公司计划募集资金8.32亿元,其中4.21亿元将用于连锁门店建设项目。

连锁门店建设项目显示,老娘舅拟在长三角地带主要城市进行连锁门店建设。项目建设完成后,公司将在长三角地带主要城市新增门店260家并升级改造门店25家。

值得注意的是,老娘舅近年持续进行连锁门店的建设。报告期内,老娘舅新增门店数量分别为37家、54家和62家,三年内公司期末门店数量净增加93家。

数据来源:老娘舅招股书

招股书显示,连锁门店建设项目的预计建设期为36个月。未来三年内,公司计划新增门店数量为260家,是2019-2021年这三年内期末门店净增加数量的近三倍。

对于上述情况,深圳市思其晟公司CEO伍岱麒向中国网财经记者表示,“企业通过上市筹集资金,用于扩大市场抢占份额、升级门店品牌形象,这样的举措是可以理解的。但若未来仍有疫情反复的情况,老娘舅募资大幅扩店,很容易造成企业经营不利,产生亏损”。

在新增门店的背景下,老娘舅的平均单店营业收入却呈波动下降趋势。报告期内,公司平均单店收入分别为431.41万元、386.18万元和416.77万元。其中,老娘舅在一线、新一线和二线城市的门店平均单店营收均呈波动下降趋势。

数据来源:老娘舅招股书

区域性特征明显

不论是现有门店,还是募投项目计划新建的门店,老娘舅都瞄准长三角区域的市场。对老娘舅来说,公司打造区域品牌或是必然选择,然而老娘舅与同行业公司相比门店数量更少、门店分布更加区域化,甚至收入体量远不及今年年内同样谋求上市的老乡鸡、乡村基。

华泰证券发布的研报《解读中国味 快餐龙头蒸蒸日上》显示,截至2022年6月7日,老乡鸡、乡村基、大米先生和杨国福四家快餐品牌的门店数量分别为2859家、2066家、1178家和1182家;2019年上述四家快餐品牌的收入体量分别为28.59亿元、20.66亿元、11.78亿元和11.82亿元。

图片来源:华泰证券研报

反观老娘舅,截至2021年末,老娘舅处于经营状态的门店共计388家,其中直营门店364家,加盟门店24家。除门店数量远不及同行业公司,2019年老娘舅营业收入为12.22亿元,收入体量不及同期老乡鸡和乡村基,但略高于同期大米先生及杨国福。

从长三角区域快餐品牌来看,同行业的中式及西式快餐门店均在该区域有较多分布。其中,麦当劳、肯德基等西式快餐门店数量远超老娘舅,老乡鸡、永和大王等中式快餐门店数量也均超200家。

数据来源:老娘舅招股书

除此之外,由于老娘舅区域性特征过于明显,导致区域性疫情爆发对公司经营造成较大影响。自2022年3月以来,由于上海地区的疫情发展,老娘舅在招股书中坦言,“疫情致使公司在上海及浙江、江苏地区的正常经营受到较严重影响,若疫情在公司主要销售区域发生持续、大规模爆发,将对公司经营业绩产生较大不利影响,极端情况下或将发生发行当年经营业绩下降超过50%或亏损的风险”。

值得注意的是,老娘舅仅瞄准长三角区域的市场或是公司的必然选择。伍岱麒在接受中国网财经记者采访时表示,“老娘舅仍瞄准长三角区域新建门店的做法,应该也是出于企业自身情况考虑,例如菜品及门店风格更适合于长三角地区,以及区域管理人才储备等等,但如果长三角出现区域性疫情爆发,则必然会影响公司业绩”。

科技部国家科技专家周迪指出,“餐饮经济受到疫情的影响,近两年利润普遍下降,但商场、酒店等实体店面情况也不乐观。当今普遍重视‘吃货文化’和‘吃货经济’,餐饮经济成为洼地中的‘香馍馍’,各种餐饮店不断地开张。这也刺激老娘舅虽然净利润下滑,但是仍然必须不断扩张。如不然,市场就会被其他餐饮品牌抢占。老娘舅以长江三角洲的区域特色菜为主,所以公司募资后也选择在该区域扩张。当然,老娘舅在长三角区域的门店已经非常多,必须考虑如何扩张的问题,这可能是公司长期发展需要思考的问题”。

后疫情时代中式餐饮的“深思”

今年以来,多家中式餐饮连锁品牌冲击上市,中国文化管理协会乡村振兴建设委员会副秘书长袁帅向记者表示,后疫情时代中式连锁餐饮品牌拥抱资本,是寻求发展“生机”之举。

袁帅认为这并非中式餐饮迎来发展的“春天”,而是餐饮品牌开始“深思”与资本的关系,“近两三年新冠疫情对餐饮行业的冲击影响下,餐饮品牌积极谋求上市,很大程度上是不少餐饮企业经历一波暂停营业与客流下滑的经营滑铁卢下,开始重新思考与资本的关系。眼下的餐饮市场上,具备一定连锁和底蕴的餐饮品牌,加速跑马圈地,目的是增加自身抗风险能力,预防资金链断裂、现金流吃紧的情况从而寻求资本加持”。

同时,袁帅指出餐饮行业的商业模式存在时效问题、坪效与效益的平衡及标准化体系三大痛点,“不同类别的餐饮时效差别很大,开在不同业态的餐饮时效性区别也很大;同时,所有的餐饮业的追求的目标是用最小的面积实现最大的营业收入;此外,产品的标准化程度越高,对技术工种的依赖性越低,堂食和外卖的效率也就越高,复制和扩张的难度将越低,利润空间将越高”。正是这些制约行业发展的痛点的存在,餐饮行业期许通过拥抱资本的方式,开辟新的途径以便于在残酷的同业竞争中搏出一席之地。

回到中式餐饮行业,由于我国地域辽阔,“千里不同风,百里不同俗”,导致中式餐饮的口味众多,中式快餐难以走向全国。老娘舅、老乡鸡和乡村基等中式快餐品牌虽纷纷谋求上市,但均无法称为全国性品牌,区域性均较为明显。

虽然中式快餐人均消费水平大体上呈增长趋势以及行业连锁化率逐年提升,但规模方面受疫情影响餐厅门店数量出现下降。山西证券发布的研报显示,截至2021年,中式快餐人均消费水平从2017年18.9元增长至20.8元。然而,2021年我国中式快餐门店规模为399.5万家,较2020年下降了31.4万家,同比下降7.29%。其中,老娘舅所属的快餐简餐类餐厅规模锐减、粉面类餐厅热度提升、麻辣烫仍是快餐中最受欢迎的热销产品。

图片来源:山西证券研报

后疫情时代,国内餐企拥抱资本充实现金流、满足规模扩张需求,尤其是中式快餐品牌的IPO进程提速。山西证券在研报中指出,截至目前,A股与港股市场总计仅有不到50家餐饮概念上市公司,整体市场资本化率不足2%;对标美股,西式连锁餐饮企业往往以标准化作为经营存续的关键。

对老娘舅IPO进展,中国网财经将保持持续关注。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程