转板的诱惑?新三板11家已转板公司全分析

- 发布时间:2016-04-12 09:26:42 来源:新三板在线 责任编辑:金易子

转板还是不转板?这是个问题。

市场流动性不足长期桎梏新三板,A股市场更活跃的交易和更高的市场估值吸引着优质企业,而去年底证监会释放的注册制改革信号,终于激发了新三板优质企业转向A股的热情。

(一)转板势头升温

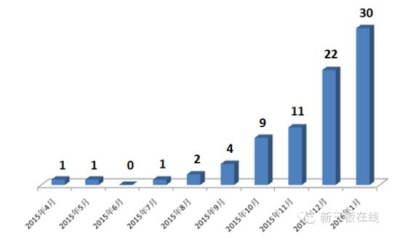

新三板在线回顾发现,这股申请IPO的热潮自去年10月份开始,特别是在今年1月份,申请“转板”的新三板企业数量达到30家。

2015.04-2016.01(拟)IPO辅导新三板企业数量

数据来源:新三板在线研究中心、Choice数据终端数据来源:新三板在线研究中心、Choice数据终端

(二)为什么要转板?

新三板流动性不足已经是“老大难”问题,而A股市场交易更活跃、股价和估值也更高,对于急于壮大起来并证明自己的企业而言,出走新三板、转向A股市场难道不是理所当然吗?正筹谋转板的一位新三板企业董秘就对新三板在线坦言,新三板流动性是比较大的问题。

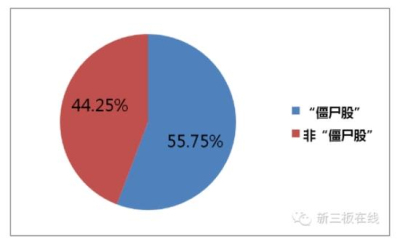

统计数据截至2016年1月底,新三板挂牌公司数量已经近5600家,但是从交易行情来看,新三板股票成交分化严重,联讯证券、九鼎集团、东海证券分别以50亿股、21.4亿股、10.8亿股排位成交量前三名,三者的累计成交额分别为137.7亿元、182亿元、59亿元。然而,仍有3114只股票自挂牌以来成交量为0,这也意味着新三板有3114只“僵尸股”,占比达55.75%。

数据来源:新三板在线研究中心、广证恒生数据来源:新三板在线研究中心、广证恒生

(三)转板后容易获得更高估值

新三板流动性不足同时导致了企业估值难以提升。而高估值恰恰是优质企业的渴求。安信证券新三板研究负责人诸海滨此前接受新三板在线采访指出,对于上市公司而言,融资还是其次,最关键的还是提升企业的市场估值。

数据来源:新三板在线研究中心、广证恒生数据来源:新三板在线研究中心、广证恒生

(四)转板途径与流程时间

目前,新三板转板共有三种渠道,分别是:

① 通过IPO转板

② 通过被收购“借道”上市

③ “借壳”上市公司实现上市

而已经转板的11家企业中从IPO申请日到正式上市的日期的时间跨度平均为2.19年。其中合纵科技(53.170, 0.00, 0.00%)早在2010年3月25日就提交了IPO申请,但直至2015年6月10日才正式上市,前后总计花费5.19年的时间。

数据来源:新三板在线研究中心、广证恒生数据来源:新三板在线研究中心、广证恒生

(五)并非所有机构投资者都喜欢转板

由于证监会规定,公司若有国有股东控股,则上市时一部分股份将划转到社保基金,因此对具有国有股投资者的新三板挂牌企业来说,在转板前夕股东有见好就收,高价退出的动力。

天地壹号。在2015年最后一天,天地壹号的市值仍高达135亿元,进入2016年不到三个月,天地壹号的市值却蒸发了将近50亿元,究其原因,正是其国有股股东选择了在转板前退出。

同样要冲刺IPO的海容冷链也遇到了这个危机。去年10月30日,招商证券突然宣布,退出海容冷链的做市报价服务。这也是新三板出现的首单退出做市案例。

(六)美国转板机制探讨

他山之石可以攻玉,在研究分析美国转板机制中,我们发现以下现象:

1)转板更加便利。美国企业希望转板时,企业可以随时向期望的市场提出申请。通常由企业的律师及证券公司出面策划,只要符合拟转让市场的上市条件,通常 90 天内就可以转移到新市场上市交易,升板程序简便灵活。

2)纽交所和纳斯达克之间存在激烈的竞争。在美国,纳斯达克和纽交所是两个平行的竞争对手,他们之间相互竞争,共同促进。

2012年5月18日,纳斯达克赢得了Facebook千亿美元IPO

2012年6月,纳斯达克又说服卡夫公司从纽交所转板

2013年7月15日,软件服务商甲骨文正式从纳斯达克转到纽交所交易

新三板能否成为纳斯达克一样,同主板叫板的一个充满活力的资本市场,还是仅仅成为无法上主板的一个栖息地?美国的经验告诉我们,那些真正有活力的伟大企业,往往就是从纳斯达克诞生的。我们期待新三板变得更有竞争力。