来源:投资者网 作者:葛凡梅

经过多次递表后,领地控股(5.69, 0.00, 0.00%)(HK.6999)、大唐地产(HK.2117)已经于近日成功登陆港交所。至此,2020年已先后有7家房企上市。而今年已递交上市申请但尚未成功的公司仅剩下三巽控股集团有限公司(以下简称“三巽控股”)。

与领地控股、大唐地产境遇相似,三巽控股也已经过多次递表申请上市。2020年10月27日,三巽控股向港交所递交招股书,谋求在香港主板上市。值得注意的是,这是该公司在2019年10月17日、2020年4月27日递表失效之后的第三次递表。三巽控股作为今年申请港股上市的中小型房企之一,目前仍在等候聆讯,IPO前景难料。

作为根植于安徽省的中小房企,三巽控股在追求百亿销售规模、在全国市场突围的背后,离不开高杠杆模式驱动扩张。在公司业绩持续攀升的同时,三巽控股的负债规模也在同步上升。《投资者网》就相关情况联系三巽控股,但一直未收到公司回复。

根植安徽谋突围

招股书显示,三巽控股是一家总部位于上海、植根安徽省、布局长三角地区的专注于住宅物业开发及销售的中国房地产开发商。三巽控股的起源可追溯至2004年成立的安徽三巽投资,创始人为钱堃、安娟夫妇。

招股书显示,三巽控股在上市前的股东持股结构中,钱堃、安娟夫妇是控股股东,分别持有79.8%、7.6%的股份,合计持有87.4%的股份;此外,钱冰持股7.6%,郭兰华持股5.0%。

自2004年成立以来,三巽控股致力于深耕安徽省的房地产市场。自2010年滁州三巽(物业发展项目的项目公司,三巽控股主要附属公司)成立,三巽控股开始在全国突围与扩张,并于2017年至2019年将物业发展拓展至安徽省凤阳、淮南、合肥、宿州、阜阳、安庆、山东、江苏等各地。

招股书显示,截至2020年7月31日,三巽控股共有42个处于不同开发阶段的项目,覆盖三个省的11个城市,拥有总土地储备约440万平方米。其中约400万平方米(占比90.3%)位于安徽省。

根据安徽省房地产商会,于2018年在总部位于或主要市场在安徽省的房企中,按新增土地储备计,三巽控股排名第一;按合约销售额计,三巽控股排名第二。根据克而瑞榜单数据,三巽控股2018年实现全口径销售额为70.1亿元,2019年实现全口径销售额为91.2亿元,在2019年中国房地产企业TOP200中排名在167位。

三巽控股的销售规模与已成功上市房企领地控股、大唐地产相差甚远。根据克而瑞数据,2019年,领地控股、大唐地产的全口径销售额分别为247.3亿元、339.5亿元,远高于三巽控股的销售规模。

盈利能力下降

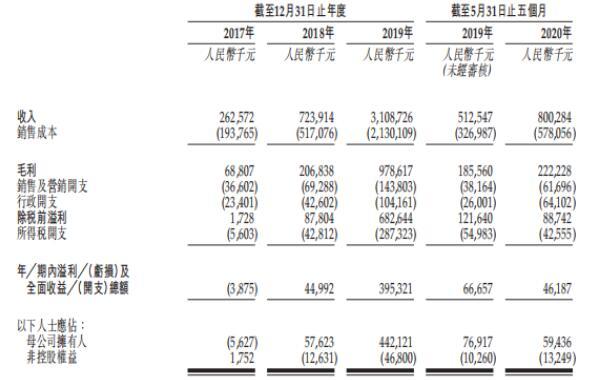

招股书数据显示,2017年至2019年及截至2020年5月31日止五个月,三巽控股分别录得收入2.63亿元、7.24亿元、31.09亿元及8亿元;毛利分别为6880万元、2.07亿元、9.79亿元及2.22亿元。其中,2018年、2019年收入增幅分别为23.32%、11.00%,呈现放缓态势。

但是从净利润来看,三巽控股的年内溢利规模增长并不稳定。数据显示,2017年至2019年及截至2020年5月末,三巽控股的年内溢利分别为-0.38亿元、0.44亿元、3.95亿元、0.46亿元。值得注意的是,2020年前5月,三巽控股的年内溢利出现下滑,同比下滑了30.71%。

图片来源:三巽控股招股书

关于2020年前5月的业绩变动原因,三巽控股在招股书中披露,收入同比增加主要由于滁州三悦澜山(琅琊府)、亳州公馆及利辛壹号院(均于同期竣工并开始交付)等项目交付的建筑面积增加;毛利波动的主要原因为已交付的建筑面积波动。期内溢利减少主要由于持续扩展业务而导致销售及营销开支以及广告开支增加。招股书显示,2020年前5月,三巽控股的广告、营销及业务发展开支2322万元,同比增长60%。

与同行业领地控股、大唐地产相比,三巽控股的盈利规模仍有待提升。以2019年为例,Wind数据显示,领地控股、大唐地产的净利润分别为5.44亿元、7.10亿元,高于三巽控股的净利润3.95亿元。

值得一提的是,三巽控股的毛利率方面出现了下降。招股书显示,2017年至2019年及截至2020年5月末,三巽控股的毛利率分别26.2%、28.6%、31.5%及27.8%。招股书中披露,其毛利率下降主要由于两个于同期交付的项目(即滁州三悦澜山(琅琊府)及亳州公馆)的毛利率相对较低。

负债率激增至224.7%

三巽控股在追求规模扩张的同时,负债规模也在持续攀升。财务数据显示,2017年至2019年及截至2020年5月末,三巽控股的流动负债分别为32.99亿元、72.31亿元、115.67亿元、127.89亿元。三巽控股的负债总规模也从2017年的34.46亿元上升至2019年124.96亿元,截至2020年5月末,总负债再攀高峰,至140.39亿元。

业务扩展以及负债增加的同时,三巽控股的融资成本也在增加。数据显示,2017年至2019年及及2020年前五个月,三巽控股的融资成本分别为670万元、860万元、4430万元、1000元及300万元;未偿还借款总额分别为5.14亿元、7.1亿元、17.57亿元及20.78亿元,借款总额的加权平均实际利率分别为14.9%、14.0%、12.3%及10.4%。

截至2020年5月末,三巽控股账面现金及现金等价物为2.57亿元,计息银行贷款及其他借款8.34亿元,公司现金难以覆盖其短期借款,三巽控股仍面临着较大的偿债压力。

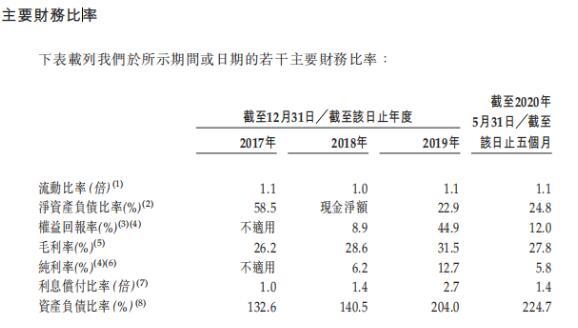

在主要财务比率方面,截至2020年前五个月,三巽控股的流动比率为1.1倍,净债务与权益比率为24.8%,权益回报率为12.0%,纯利率5.8%,利息偿付比率1.4倍。

值得警惕的是,三巽控股的资产负债率持续攀升。根照招股书,2017年、2018年,三巽控股的资产负债率分别为132.6%、140.5%,截至2020年5月31日,三巽控股资产负债率由2019年末的204.0%显著增至224.7%。

来源:三巽控股招股书

招股书显示,截至2020年 5月31日,三巽控股的净资产负债比为24.8%;现金短债比为2.2,但是其扣除预收款后的资产负债率(按总负债减合约负债除以总资产减合约负债计算)为84%,已经触及了“三道红线”之一,即剔除预收款的资产负债率不得大于70%的红线。

三巽控股以高杠杆谋求规模扩张,融资仍是其保障现金流的主要手段。此次三巽控股申请港股上市融资,募资欲用作开发现有物业项目的建筑成本、土地收购增加土储、以及一般营运资金用途。

易居研究院智库中心研究总监严跃进对《投资者网》表示:“三巽控股面临的高负债压力较大,后续融资也有压力。即使是申请港股上市,成功上市的机会也不大。对于企业而言,若不降低过高的负债,也可能无法通过上市。目前三巽控股已经三次递表,我认为关键点还在于关注企业的后续经营可持续性问题。”

严跃进认为,“从实际观察来看,很多上市房企确实存在高负债、低利润等问题。尤其是部分城市(房产市场)已经降温,这都会影响此类城市的项目销售,进而影响此类港股上市房企的股价。”(思维财经出品)

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程