当下,监管层对一些上市公司2019年年报的审查工作并没有停止,对于一些发现问题的上市公司,一封封问询函都仔细询问着每一个细节。

7月9日,上交所下发了关于浙江天成自控股份有限公司 2019 年年度报告的信息披露监管问询函,上交所要求天成自控详细说明7个方面的问题。

去年亏损超5亿,整体毛利率下滑

资料显示,天成自控的主营业务为乘用车座椅、航空座椅、工程机械与商用车座椅、儿安全座椅的研发设计、生产和销售。

今年由于疫情的影响,天成自控的年报披露也是比往年推迟了。今年1月,经公司初步评估,英国子公司商誉减值预计1.35亿元-1.8亿元,4月,因疫情影响,会计师无法达到英国子公司进行现场审计取证,公司全体董事同意延期披露2019年年报。

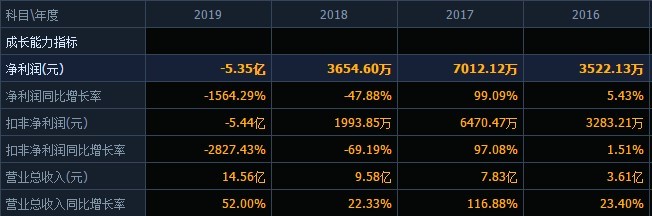

根据2019年年度报告数据显示,2019年公司实现营业收入14.56亿元,同比增长52%;实现归属于上市公司股东的净利润-5.35亿元,同比下滑1564.29%,较上年同期由盈转亏。

整体来看,公司主要业务板块毛利率下降、商誉减值计提、坏账损失增长等是导致报告期内净利润下降的重要原因。其中商誉减值计提增长也是公司修正业绩预告的主要原因。公司此前披露业绩预亏公告预计 2019 年归母净利润为-2.70 亿元,亏损额大幅增加的原因主要是商誉减值计提金额由 1.8 亿元增长至 3.52 亿元。

年报显示,公司 2019 年实现营业收入 14.56 亿元,同比增加52%。具体看公司四大业务板块乘用车座椅、航空座椅、工程机械座椅、商用车座椅业务收入都有不同程度的增长,其中乘用车、航空座椅业务收入同比分别大幅增长 207.82%、143.28%。而与此同时,公司整体毛利率下滑 10.19 个百分点,四大业务板块毛利率均出现不同程度下滑。其中乘用车毛利率下滑幅度最大,同比下滑 10.76个百分点,毛利率由正转负,为-9.84%。

上交所要求结合行业发展趋势、公司自身经营情况、下游客户构成及变动情况等,分业务说明报告期内各业务板块毛利率下滑、增收不增利的具体原因;对比同行业可比公司经营业绩及毛利率等情况,分析公司主要业务的竞争力水平,说明公司业绩表现与行业趋势是否一致,并就盈利能力下滑风险进行充分提示。

收购AASL商誉计提减值3.52亿

年报显示,公司 2018 年 7 月收购 AASL 形成商誉 4.58 亿元,报告期内计提减值 3.52 亿元。AASL 系公司航空座椅业务主要经营实体,根据相关公告,商誉减值主要系航空座椅业务生产转移进度不达预期、疫情影响所致。

上交所要求补充披露商誉减值测试具体过程,包括但不限于预测期各年度营业收入、净利润情况等;结合 AASL 历史经营情况、减值原因、同行业可比公司情况等具体说明各年度预测依据,并说明上述预测依据是否构成对资产负债表日已经存在情况的进一步印证,相关商誉减值的合法合规性;补充披露航空座椅业务自收购以来的生产转移安排、进度情况,说明是否存在前期未充分考虑相关事项,本期集中计提减值的情形等。

另外年报显示,公司报告期内计提坏账损失 2632.78 万元,同比大增 157.46%,主要系按单项计提坏账准备的应收账款坏账计提比例由 28.87%大幅提升至 86.79%所致。而与此同时,航空座椅业务坏账准备计提比例仅为 0.49%,较上年同期 2.18%下滑 1.69 个百分点。

上交所要求分项列示按单项计提坏账准备对应应收账款形成原因、账龄、前期计提比例,并结合下游客户经营及回款情况变化等,说明本期计提比例大幅变动原因,是否存在前期计提不充分、报告期内集中计提减值的情形等。

资产负债率急剧攀升接近80%

根据年报,自 2018 年收购 AASL 以来,公司资产负债率显著提升,2017-2019 年公司资产负债率分别为 35.68%、57.14%、76.99%。公司将部分资产用于抵押或质押来提供流动性支持。

年报显示,前期 AASL 与 HSBC BANK PLC(以下简称 HSBC)签署资产抵押协议,将其持有的现有资产以及未来资产均抵押给 HSBC,为向 HSBC 借入的债务提供担保。报告期末,上市公司现有资产约1.12 亿元用于借款抵押,其中货币资金达 8018.63 万元,占公司货币资金期末余额比例约 71.43%。与此同时,公司一年内到期借款合计达 5.25 亿元。

上交所要求补充说明上述资产抵押协议相关内容,包括但不限于签署背景、涉及主要资产构成、相关债务利率、还款安排、协议期限等,并说明收购时是否对 AASL 潜在流动性风险进行充分评估、相关资产抵押安排是否会对公司生产经营产生不利影响等情况

去年亏损超5亿,资产负债率急剧攀升接近80%,公司整体毛利率下滑,天成自控当下局面何解?我们将持续关注!

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程