开元股份2019年业绩大幅亏损,2020年又受到疫情影响,业绩恐难逆转,而公司实际控制人此时却大幅转让股权,似有退出之意,给上市公司增添了更大的不确定性,再加上财务数据存在诸多不合理之处,开元股份的情况实在是令人担忧。

6月24日晚间,开元股份发布公告称,公司控股股东、实际控制人罗建文拟将其持有的开元股份5.01%的股份以及由此所衍生的所有股东权益转让,本次权益变动完成后,公司实际控制人有可能将变更为江勇。

在实际控制人大幅减持的背后,开元股份的业绩表现不尽如人意,2019年出现巨额亏损,2020年又因为疫情的影响,情况并未好转。

此外,据《红周刊》记者核算,2018年和2019年开元股份部分财务数据勾稽关系也存在异常,上市公司未来前景着实难料。

跨界教育行业后深受疫情影响

据工商资料介绍,开元股份于2012年登陆深交所创业板,上市之初其主营业务是销售燃料智能化管理系统产品、智能煤质检测仪器设备及其配件与服务,后来因为业绩不佳,2017年,其分别以12亿元和1.82亿元的价格,收购了恒企教育100%股权与中大英才70%股权,正式进军教育行业。

对恒企教育的收购,给开元股份带来了11.31亿元的巨额商誉。完成“跨界”之初,开元股份的业绩显著增长,2017年和2018年其归母净利润分别增长至1.6亿元和9860万元,其中仅恒企教育贡献的净利润就分别高达1.19亿元和1.2亿元。而原本的仪器仪表制造业务收入,2017年时,尚占到公司营业收入的37.92%,到2019年则下降到了2.35%,不难看出,开元股份已经完全由一家制造业公司转型为教育类公司。

然而,好景不长,业绩承诺期刚过,2019年恒企教育的业绩便突然“变脸”,当年其净利润亏损858.72万元,而该年度上市公司的归母净利润则同比下滑744%至-6.35亿元,上市公司业绩大幅亏损最重要的原因便是对恒企教育计提了5.07亿元的商誉减值准备。

此外,开元股份在给深交所年报问询函的回复中表示,受新冠肺炎疫情影响,恒企教育主要收入来源之一的会计培训业务截至3月底,所有校区仍未恢复正常授课状态,2020年公司资产组销售收入会有一定幅度的下滑,预计2021年才会恢复到疫情前水平。由此回复来看,开元股份未来一段时间内经营状况恐怕不容乐观。

从恒企教育的报名人数来看,情况亦不乐观。据5月23日开元股份问询函回复公告显示,2018年1季度、2019年1季度、2020年1季度,恒企教育报名人次分别为3.33万人次、3.65万人次和2.6万人次,其成交额分别为2.51亿元、2.97亿元和1.66亿元,不难看出,因为疫情的影响,2020年恒企教育不论是报名人数和成交额都明显下滑。

实控人退意明显 上市公司前景不明

2020年,新冠疫情的暴发对于线下教育而言冲击相当大。据开元股份发布的2020年一季度报告显示,报告期内公司实现营收1.39亿元,同比下降61%,归母净利润为-1.22亿元,同比下降650.34%。开元股份表示:主要系受疫情原因影响,导致教育板块线下校区延期复课,面授业务收入大幅度下降所致。

疫情之下,不少教育类公司的业务由线下转移到了线上,开元股份亦是如此。据其官方公众号显示,自2月1日起,开元股份通过其网站、APP等向全国学员开放免费的线上课程。

然而,据2020年一季报显示,当期开元股份实现招生报名人次27万人,较上年同期增长92.62%,但销售订单的成交额仅为2.27亿元,较上年同期下降45.31%。对此,公司表示,在线教育客单价较低,销售订单成交额同比有所下降。这也说明线下教育才是其强项,线上则看不出有什么优势。

业绩接连下滑,再加上疫情的影响,开元股份的控股股东兼实控人罗建文似乎也有了退出之意,6月24日晚间,开元股份发布公告称,公司控股股东、实控人罗建文拟向龙爱玲转让公司股份1720万股,占公司总股本的5.01%。在股权转让之后,罗建文持有的公司的股份比例将下降到6.79%。

要知道,上市之初,罗建文持有开元股份34.52%的股权,自股权解禁后,罗建文便一路减持,在本次转让之前,江勇为公司第二大股东,江勇及一致行动人合计持有公司18.11%股份,在本次转让完成后,江勇及一致行动人所持有的股权将超过罗建文及一致行动人所持有的股权。

与此同时,开元股份还拟非公开发行8116.39万股,其中江勇及一致行动人将合计认购5635.53万股股份,认购完成后,江勇及一致行动人所持有上市公司的股权比例将达到27.92%,成为公司实际控制人。

但如果其非公开发行A股股票的议案没有获得股东大会审议通过、深圳证券交易所审核通过或中国证监会同意注册,本次权益变动完成后,开元股份有可能陷入无实际控制人的局面。

营收数据异常

除了上述问题之外,《红周刊》记者注意到,尽管2018年和2019年开元股份的营业收入有所增长,但其2018年和2019年的营业收入和现金流及经营性债权之间的财务勾稽关系存在异常,其所披露营收数据的真实性令人生疑。

据年报显示,开元股份2019年的营业总收入为14.89亿元,当期公司教育培训占总营收的97.55%,所占比重较大,因此统一按照所适用6%的增值税税率来估算含税收入,对最终结果影响不大。

经估算,其当期的含税营收约为15.79亿元(实际情况可能略高于该数值),按照财务勾稽关系,企业的营业收入会体现为经营性债权或者以现金的方式收回,那么开元股份当期的情况又如何呢?

我们先来看经营性债权的变化情况。截至2019年末,开元股份的应收票据、应收账款和坏账准备分别为4184.42万元、8251.32万元和419.95万元,同类项目合计较2018年末减少了2.31亿元。也就是说当期该公司不仅没有新增经营性债权,而且还收回了一部分上年度的经营性债权,这意味着,当期开元股份与营收相关的现金流入理论上应当为18.1亿元。

但实际情况却并非如此,在合并现金流量表中,2019年开元股份“销售商品、提供劳务收到的现金”仅为16.89亿元,再剔除当期预收款项所增加的1918万元的影响,那么该年度开元股份与营收相关的现金流入大致为16.7亿元,与18.1亿元的理论金额相比要少1.4亿元。也就是说开元股份2019年大概有1.4亿元的含税营收既没有相关现金流也没有经营性债权的支持。

另外,据年报显示,截至2019年末,开元股份已背书或贴现且在资产负债表日尚未到期的应收票据仅有779.21万元,相对于1.4亿元的巨大差值影响不大,因此,票据背书采购似乎也无法解释这个问题。

用同样的逻辑核算其2018年营收方面的数据,亦得到同样的结果。

2018年开元股份的营业收入为14.54亿元,该年度仪器仪表方面的营业收入为2.76亿元,这部分所适用的增值税税率从2018年4月1日起,由17%下降到了16%,其他部分主要为职业教育收入,依旧适用6%的增值税税率,可估算出其当期的含税营收大致为15.7亿元,那么该年度的财务勾稽关系是否正常呢?

我们先来看当年经营性债权变化情况,截至2018年末,开元股份的应收票据、应收账款和坏账准备金额分别为3641.59万元、2.7亿元和5248.28万元,同类项目合计较2017年末减少了将近4600万元,理论上当期开元股份与营收相关的现金流入大致为16.16亿元。

在合并现金流量表中,开元股份2018年“销售商品、提供劳务收到的现金”为15.46亿元,再剔除当期预收款项所增加的8115.85万元的影响,则当期与营收相关的现金流入金额为14.65亿元,这比理论上的16.16亿元少了1.51亿元。

截至2018年末,开元股份已背书或贴现且在资产负债表日尚未到期的应收票据为3150.32万元,亦无法对冲这一巨大差额。连续两年出现如此巨额的勾稽异常,个中原因还需上市公司做出解释。

采购数据存疑

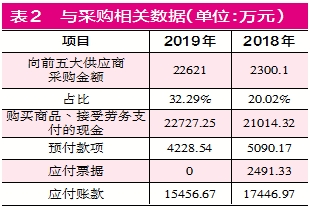

据年报显示,2019年开元股份向前五大供应商采购金额为2.26亿元,占总采购金额的32.29%,由此可以推算出当期开元股份采购总金额为7亿元。当期开元股份除了采购教辅书和学习卡此类商品外,还进行课程培训接受了劳务服务,其适用的增值税税率分别为16%、13%和6%,在年报中,开元股份并没有分类披露采购情况,因此我们需要分两种情况来讨论。

先来看第一种情况,假设当年其采购的全部产品均为增值税税率相对较高的教辅书或学习卡等商品,所适用增值税税率按照当年增值税调整情况,前3个月为16%,后9个月为13%,那么当期的含税采购的估算金额为7.97亿元。按照财务勾稽关系,该部分含税采购应当体现为经营性现金流的流出及经营性债务的增减。

具体来看的话,2019年开元股份“购买商品、接受劳务支付的现金”为2.27亿元,当期开元股份预付款项较上期减少了861.63万元,算上这部分的影响后,当期开元股份与经营相关的采购现金流支出大致为2.36亿元,相较于含税采购要少大约5.61亿元。也就是说当期含税采购并未完全支付,剩余部分应当体现为经营性债务的增加。

那么实际情况又如何呢?据Wind数据显示,截至2019年末,开元股份的应付票据为0元,应付账款为1.55亿元,同类项目合计较2018年末减少了近4500万元。这样一增一减下,和5.61亿元的理论应增加金额大概存在6.06亿元的差额。

我们再来看第二种情况,假设当期开元股份所采购的全部都是增值税税率相对较低的劳务服务,该部分采购所适用的增值税税率为6%,那么其含税采购金额约为7.43亿元。按照上述逻辑推算,当期大概有5.52亿元的含税采购没有相关财务数据的支持。

综合两种情况来看,2019年开元股份大概有5.52亿元至6.06亿元的含税采购没有相关现金流及经营性负债数据支撑,对此需要上市公司给出合理解释。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程